飲食業や不動産業など、開業を考えている人の中には、日本政策金融公庫に申し込みした人もいますよね。その際、日本政策金融公庫から案内が届いたことにより、団体信用生命保険が気になっている人もいるでしょう。

当記事では、日本政策金融公庫から融資を受ける人が加入できる団体信用生命保険とは何かを解説していきます。加入を検討中の人に向けた確認事項も解説しているため、団体信用生命保険に加入すべきかどうかを迷っている人は参考にしてみてください。

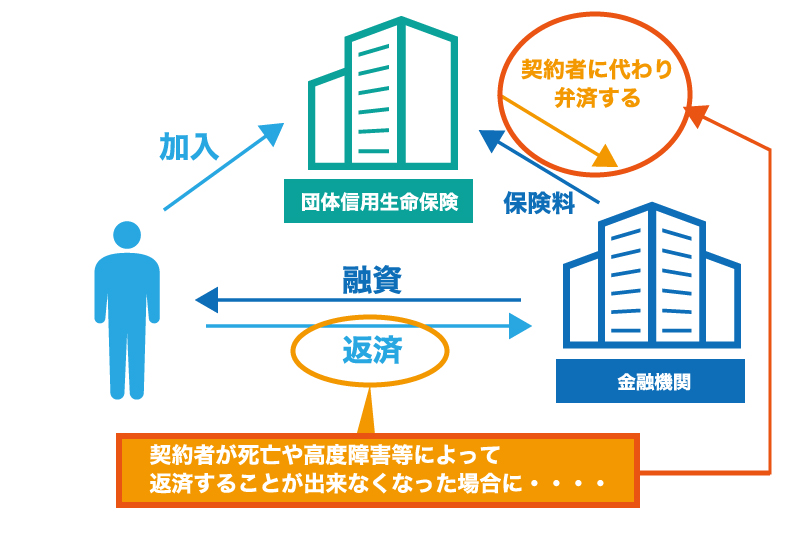

団体信用生命保険とは債務が弁済される任意保険のこと

団体信用生命保険とは、万が一の場合に残りの債務が弁済される任意保険のことです。団信や団信保険とも呼ばれ、団体信用生命保険は住宅ローンや教育ローンの利用者も加入している傾向があります。

たとえば、日本政策金融公庫の借主が死亡した場合、法律上は死亡した時点から相続人が借入金を相続したものとみなされます。期間内に相続放棄の手続きを行えば、借入金を放棄することも可能ですが、原則として期間内の手続きが必要です。

しかし、団体信用生命保険に加入していた場合には、借主が死亡しても借入金は相続されず、残りの債務は全額弁済されることになります。遺族に債務を残さない手段のひとつとなるため、家族に借金を残したくない人が加入している傾向があります。

なお、日本政策金融公庫と沖縄振興開発金融公庫の利用者は、公庫団信サービス協会の団体信用生命保険(通称:公庫団信保険)に加入できます。そして、事業資金における融資制度を利用した人は、公庫団信保険の事業資金融資団信保険に加入することになります。

事業資金融資団信保険に加入できるのは所定の条件を満たしている人のみですが、気になる人は「公庫団信サービス協会の公式サイト」から内容を確認してみましょう。

一部の融資制度は加入できない

団体信用生命保険に加入できるのは、普通貸付や生活衛生貸付などの融資制度です。小規模事業者経営改善資金や経営改善貸付など、一部の融資制度は団体信用生命保険の加入対象外となるため、団体信用生命保険を検討中の人は注意が必要です。

【加入対象となる融資制度の一例】

| 項目 | 一例 |

|---|---|

| 加入できる融資制度 | ・普通貸付 ・事業資金融資(一部除く) ・生活衛生貸付(一部除く) |

| 加入できない融資制度 | ・経営改善貸付 ・生活衛生改善貸付 ・小規模事業者経営改善資金 |

たとえば、生活衛生貸付は加入対象ですが、経営改善貸付や小規模事業者経営改善資金は加入対象外です。また、事業資金における融資制度の中には、加入対象になる融資制度と加入対象にならない融資制度があります。

団体信用生命保険は個人事業主や所定の法人の代表者も加入できますが、日本政策金融公庫の融資制度によっては加入できない可能性もあります。利用する融資制度が決まっている人は、公庫団信サービス協会の担当者に問い合わせてみることを検討してみましょう。

融資実行後の途中加入はできない

団体信用生命保険に加入したい人は、融資実行前に手続きする必要があります。融資実行後の途中加入はできないため、団体信用生命保険を検討中の人は注意が必要です。

たとえば、日本政策金融公庫の審査に通過した直後の人は、融資が実行される前となるため、団体信用生命保険の加入対象です。一方、融資額が所定の口座に振り込まれている人は、融資が実行された後になるため、団体信用生命保険の加入対象外となります。

融資実行後の人は加入対象外となるため、日本政策金融公庫の審査に通過した人は早めの手続きを検討してみましょう。なお、加入する際の手続きの流れに関しては、公庫団信サービス協会の公式サイトにある「ご利用のお手続き」を参考にしてみてください。

加入を検討中の人に向けた確認事項

団体信用生命保険に加入する際には、いくつかの確認すべき点があります。あくまでも一例ですが、団体信用生命保険に加入したい人は参考にしてみてください。

【加入を検討中の人に向けた確認事項】

- 加入条件

- 保障内容

- 保障期間

- 特約料

なお、確認事項については、あくまでも一例です。団体信用生命保険の加入を検討中の人は、公庫団信サービス協会の公式サイトから詳細を確認するようにしましょう。

加入条件

所定の条件を満たしていない人は、団体信用生命保険に加入できません。そのため、団体信用生命保険に加入したい人は事前に加入条件を確認しておきましょう。

たとえば、団体信用生命保険の加入条件には、「事業資金融資団信保険の場合は満15歳以上満68歳未満の人」「恩給・共済年金担保貸付団信保険の場合は満15歳以上満80歳未満の人」といった年齢に関する条件があります。

また、事業資金融資団信保険に関しては、加入条件として「日本政策金融公庫から直接扱の普通貸付または生活衛生貸付(一部対象外)の融資を受けられる個人事業主また所定の法人」とあるため、融資制度や法人に関する条件もあります。

所定の条件を満たしていない人は団体信用生命保険に加入できないため、まずは公庫団信サービス協会の公式サイトにある「ご加入いただける方」を確認してみましょう。また、不明点がある人は、公庫団信サービス協会の担当者に相談することも検討してみてください。

保障内容

公庫団信サービス協会の団体信用生命保険は、生命保険会社から支払われる保険金により債務の全額が弁済される仕組みです。保険金が支払われるのは所定の条件に該当した場合となるため、団体信用生命保険を検討中の人は事前に保障内容を確認しておきましょう。

【事業資金融資団信保険の保障内容】

- 被保険者が死亡した場合

- 被保険者が所定の高度障がい状態に該当した場合

生命保険会社から保険金が支払われるのは、「被保険者が死亡した場合」または「被保険者が所定の高度障がい状態に該当した場合」です。いずれの場合も保障開始日以後が条件となるため、保障開始日以前に該当する場合は保険金が支払われません。

なお、公庫団信サービス協会では、高度障がい状態に関する条件を定めています。団体信用生命保険を検討中の人は、公庫団信サービス協会の公式サイトにある「保障の内容」から高度障がい状態に関する内容も確認しておきましょう。

保障期間

公庫団信サービス協会の団体信用生命保険には、保証期間として「保障の開始日」と「保障の終了日」が定められています。そのため、団体信用生命保険に加入したい人は事前に保障期間を確認しておきましょう。

【事業資金融資団信保険の保障期間】

| 項目 | 内容 |

|---|---|

| 保障の開始日 | 日本政策金融公庫の融資実行日(ただし、被保険者の変更があった場合は、生命保険会社が承諾した日または連帯保証人として被保険者となる資格を有するに至った日のいずれか遅い日) |

| 保障の終了日 | <次のいずれか先に到来する日> ・日本政策金融公庫の債務を完済した日 ・被保険者が満77歳となった日の属する弁済責任期間(特約料を支払った期間)の末日 ・特約料が支払われなかった場合は納入期日の属する月の末日 ・脱退の申出のあった日の属する弁済責任期間の末日 ・免責的債務引受が行われた日 ・期限の利益を喪失した状態で到来する弁済責任期間の末日 ・日本政策金融公庫との間に締結した金銭消費貸借契約に基づく償還期限の日の属する月の末日 ・法人の場合は被保険者が代表権を失った日または連帯保証人でなくなった日 |

保障の開始日は原則として日本政策金融公庫の融資実行日です。保障の終了日は「日本政策金融公庫の債務を完済した日」や「脱退の申出のあった日の属する弁済責任期間の末日」が該当します。

やむを得ない事情により、保障の終了日を迎えてしまうおそれもあるため、団体信用生命保険を検討中の人は、公庫団信サービス協会の公式サイトにある「保障の期間」から保障期間に関する内容も確認しておきましょう。

特約料

公庫団信サービス協会の団体信用生命保険に加入した場合には、保険料として特約料を支払う必要があります。そのため、団体信用生命保険に加入したい人は事前に特約料を確認しておきましょう。

| 返済期間 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

|---|---|---|---|---|---|

| 3年払い | 2,360円 | 1,400円 | 440円 | - | - |

| 5年払い | 2,510円 | 1,960円 | 1,410円 | 850円 | 300円 |

※上記の金額は融資の翌月から返済が開始される場合の目安です。

※元金据置期間は1か月として計算しています。

※特約料は今後変更となる場合があります。

公庫団信サービス協会の団体信用生命保険の場合、保険料として支払う特約料は年払い(掛け捨て)です。そして、返済が進むにつれ、年間の返済負担が軽減される返済方式が採用されています。

なお、特約料の支払額の目安が知りたい人は、公庫団信サービス協会の公式サイトにある「特約料お支払額シミュレーション」を試してみましょう。

加入したい人は申込書兼告知書に必要事項を記入する

団体信用生命保険に加入するには、日本政策金融公庫の窓口に「申込書兼告知書」を提出する必要があります。そのため、団体信用生命保険に加入したい人は、まずは申込書兼告知書に必要事項を記入しましょう。

申込書兼告知書には、氏名や住所などの被保険者の基本情報に加え、告知事項として病気や怪我の有無を記載します。治療した期間や症状の経過を正確かつ詳細に記載する必要があるため、不明点がある人は担当医に確認することも検討してみてください。

なお、申込書兼告知書は日本政策金融公庫の借用証書と同時に提出することになります。申込書兼告知書の記入例が知りたい人は、公庫団信サービス協会の公式サイトにある「申込書類の記入例」を参考にしてみましょう。

まとめ

団体信用生命保険とは、万が一の場合に残りの債務が弁済される任意保険のことです。日本政策金融公庫から融資を受ける予定の人は公庫団信サービス協会の団体信用生命保険が加入対象となりますが、加入できるのは所定の条件を満たした人のみです。

また、コロナの影響により、倒産や破産の不安がある人も加入している傾向がありますが、団体信用生命保険は保険料として特約料を支払う点に加え、保険金が支払われるのは所定の条件に該当した場合です。

加入はあくまでも任意となるため、検討中の人は保障内容や特約料を確認したうえで、団体信用生命保険に加入するかどうかを検討してみてください。そして、不明点や心配ごとがある人は、日本政策金融公庫や公庫団信サービス協会の担当者にその旨を相談してみましょう。