「決算書」という言葉は皆さんよくご存じだと思います。この決算書のには財務三表とよばれる会社のお金の状況を示す大事な書類があります。今回は「損益計算書(P/L)」についてまとめたいと思います。

1.損益計算書(P/L)とは?

会社が1年間の営業活動でどれくらいの利益が出たかを示すものです。

売上とかかった費用などが表示されています。P/L(Profit and Loss statement)とも呼ばれます。売上が減少した場合などに、売上そのものが減っているのか、たくさんの費用がかかっているのかなどの問題点を見ることができます。

2.損益計算書(P/L)の見方

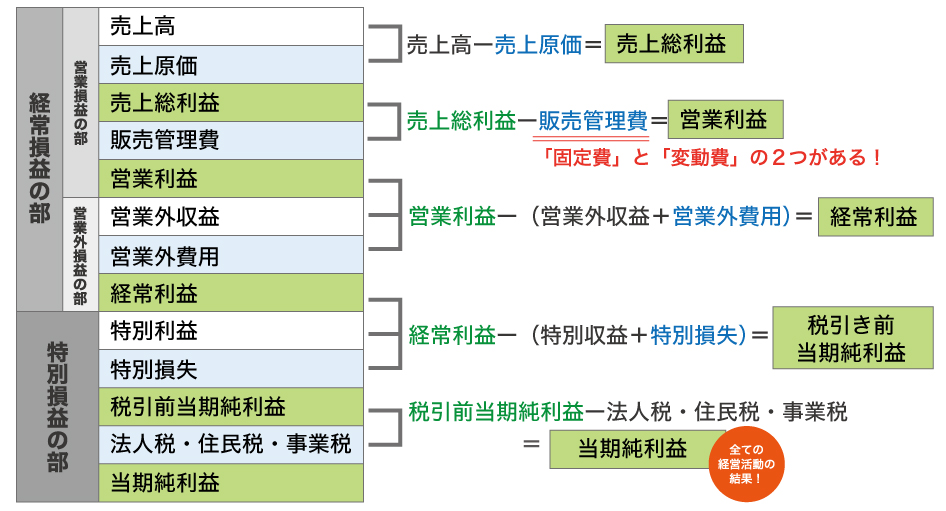

損益計算書は「経常損益の部」と「特別損益の部」の2つがあり、収益は3つ、費用は5つ、利益は5つに区分されています。それぞれを見ていきましょう。

(1)収益

・売上高・・・主となる営業活動によって得たもの

・営業外収益・・・主となる営業活動以外で得たもの(受取利息や受取配当金等)

・特別利益・・・売上高、営業外収益に該当しない特別な理由により得たもの(固定資産や投資有価証券の売却益等)

(2)費用

・売上原価・・・主となる営業活動に対する、仕入や製品の製造などにかかる費用

・販売管理費・・・主となる営業活動の販売や管理にかかる費用(人件費・水光熱費・減価償却費等)

・営業外費用・・・主となる営業活動以外の活動にかかった費用(支払利息等)

・特別損失・・・売上原価、販売管理費、営業外費用に該当しない、特別な理由によって発生した費用(固定資産売却損など)

・法人税や住民税、事業税

(3)利益

・売上総利益・・・売上高から売上原価を引いた利益のこと。いわゆる「粗利(あらり)」のこと。

・営業利益・・・売上総利益から販売管理費を引いた利益のこと。

・経常利益・・・営業利益から営業外収益・営業外費用を加減した利益のこと。

・税引前当期純利益・・・経常利益から、特別利益・特別損失を加減した利益のこと。

・当期純利益・・・税引前当期純利益から法人税や住民税、事業税を引いた利益のこと。この当期純利益が経営活動の結果となります。

3.損益計算書を見るときのポイント

(1)全ての経営活動の結果である『当期純利益』

この当期純利益が出ないと、利益が蓄積されません。利益が蓄積されないということは資本金を食いつぶす可能性が出てきてしまいます。

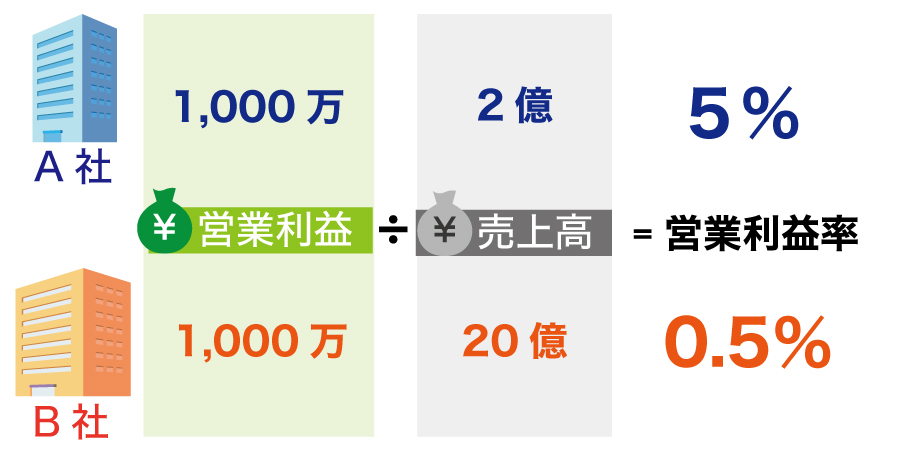

(2)営業利益は『利益率』でのチェックも重要

営業利益率は売上高に占める営業利益の割合を言い、『営業利益率=営業利益÷売上高』で計算できます。なぜ、営業利益率のチェックが必要かを具体的な例で見てみましょう。

A社とB社の2社の営業利益はともに、1,000万円です。それに対し、売上高はA社が2億円、B社が20億円です。売上高でみるとB社の方が高いので、一見、B社の方が良いと思いますが、営業利益率から考えると、A社は5%に対し、B社は0.5%です。つまり、B社は売上が下がると赤字になる可能性がでてきます。すなわち、営業利益率が低くなると、赤字のリスクが高まるので対策を考える必要あるという事です。

まとめ

損益計算書についてご理解いただけたでしょうか?損益計算書は倒産のリスクや収益力を図るための重要な書類です。また、日々の経営の中でどこを改善すべきかを見極める指標にもなりますので、しっかりと確認しておきましょう。