損益分岐点とは、事業の損失と利益が分岐する地点のことです。損益分岐点を超せば、売上が上がるほど利益も上がります。会社の損益分岐点を分析すれば、今後の営業目標が立てやすくなります。

損益分岐点の分析は、費用(Cost)と営業量(Volume)と利益(Profit)の関係を利用した、CVP分析で計算できる指標の一つです。

計算式を用いて分析しますが、グラフを利用することで見やすくなります。損益分岐点を活用して経営管理に役立てましょう。

1.損益分岐点とは

損益分岐点とは、その言葉のとおり、損失と利益が分岐する地点のことをいいます。

いくつ以上販売すれば利益が出るのか、または、金額にしていくら以上の売上を上げれば利益が出るのかを具体的に知ることができるため、経営管理には重要な指標となります。

2.費用には種類がある

費用には大きく2つの種類があります。営業量が多ければ多いほど発生する変動費と、営業量にかかわらず一定額発生する固定費です。

この区別をしておくと、売上の増減に対する利益の動きが考えやすくなります。会社の経営管理をする上では、変動費と固定費を区分する考え方は非常に大切です。

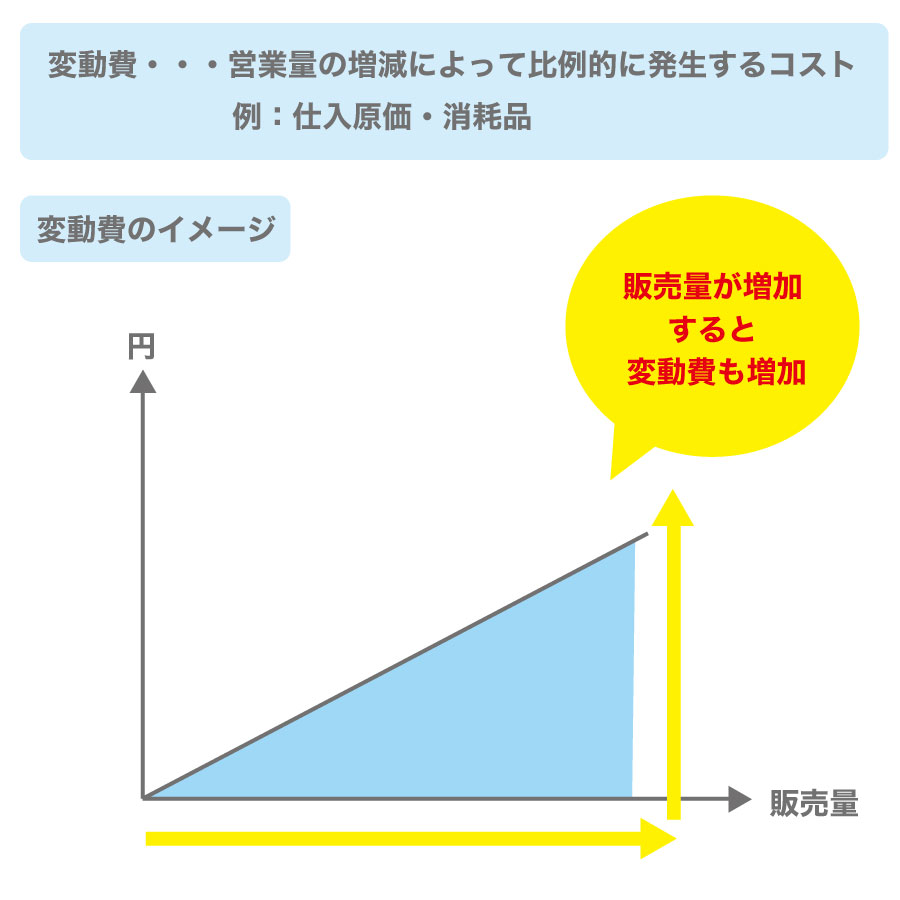

(1)変動費

変動費は、営業量の増減によって比例的に発生するコストです。たとえば、仕入原価や消耗品費などがあたります。

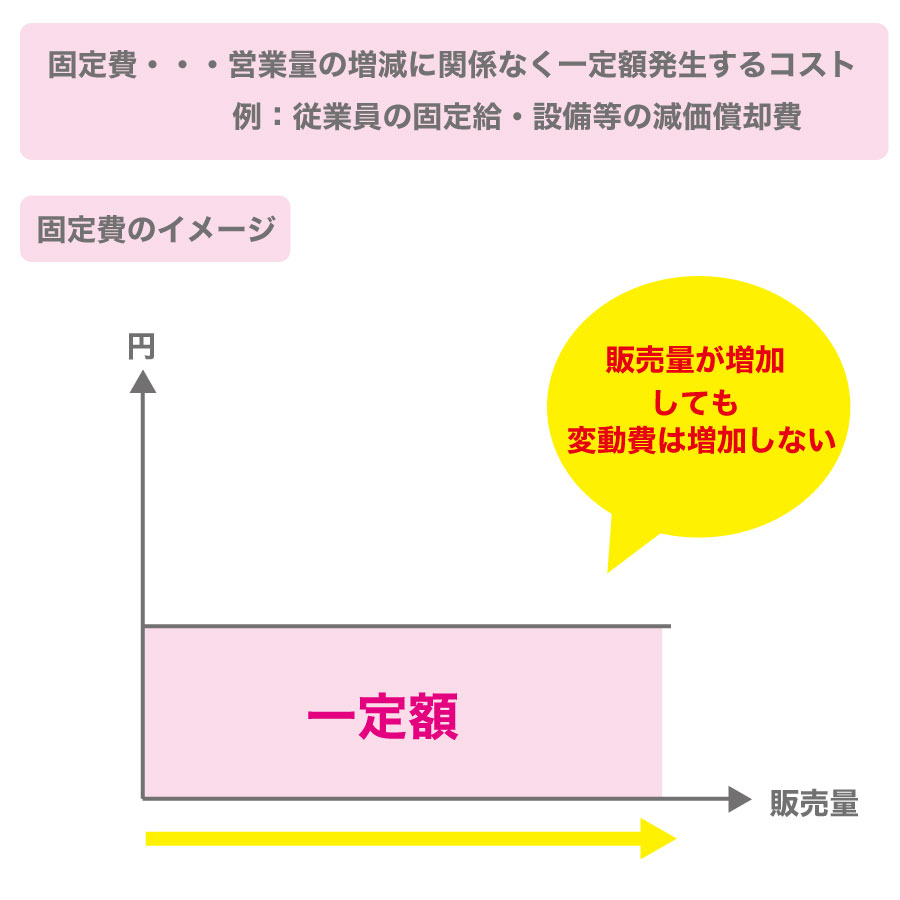

(2)固定費

固定費は、営業量の増減に関係なく、一定額発生するコストです。たとえば、従業員の固定給や家賃などがあたります。

3.変動費と固定費ってどうやって分けるの?

会社内のコストを全て厳密に、変動費と固定費で区分けするのは現実的ではありません。

変動費と固定費の分解には様々な方法があります。一般的なのは、実務で直接生じている変動費のみをピックアップして、目安として損益分岐点を分析することでしょう。

参考までに、原価の固変分解方法を下記に挙げておきます。

- 原価の費目を1つ1つ変動費と固定費に分けていく

- 売上原価のみを変動費とする

- 過去データ等のサンプルをいくつか用意し、最大と最小の原価データの推移で固変分解する

- 回帰分析法により固変分解する

4.損益分岐点分析に用いる限界利益とは

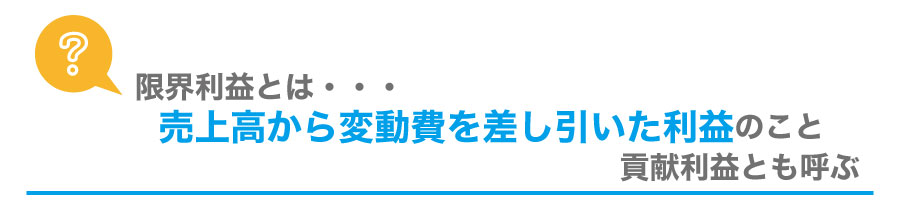

限界利益とは、売上高から変動費を差し引いた利益のことです。貢献利益とも呼びます。

売上代金は、まず、比較的すぐに支払う必要のある変動費の回収に充てなければなりません。次に、変動費を回収した残りで固定費を回収していくことになり、固定費を全て回収してさらに残りがあれば、これが営業上で得られた利益となります。

この限界利益(貢献利益)は、容易に金額を動かすことの出来ない固定費を除外し、管理可能な変動費のみを考慮した利益であり、経営管理上において様々な場面で活躍します。ぜひ覚えておきましょう!

5.損益分岐点を公式で計算する

損益分岐点は、コストを変動費と固定費に分解しておけば、次の公式で求めることも出来ます。

限界利益率は、「1-変動比率」で求める事ができます。すなわち、売上高に対する限界利益の割合です。

単位当たり限界利益とは、商品やサービスの1単位あたりの限界利益です。

損益分岐点はいずれも、固定費を限界利益率や単位当たり限界利益で割って算出します。

6.損益分岐点を図解で理解しよう

損益分岐点における、営業量と売上高の関係を図解で表してみます。ここでは営業量を販売量として考えます。

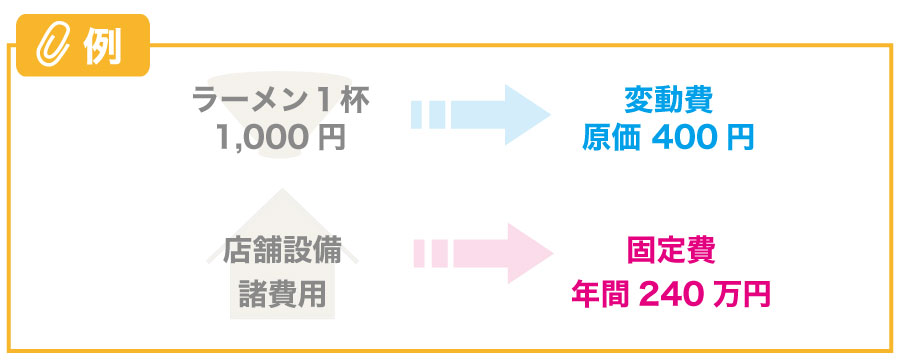

例

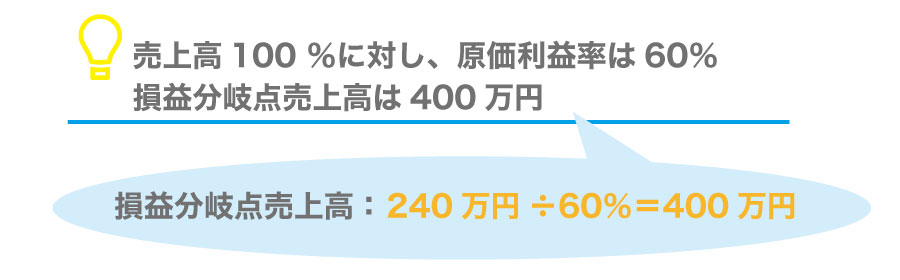

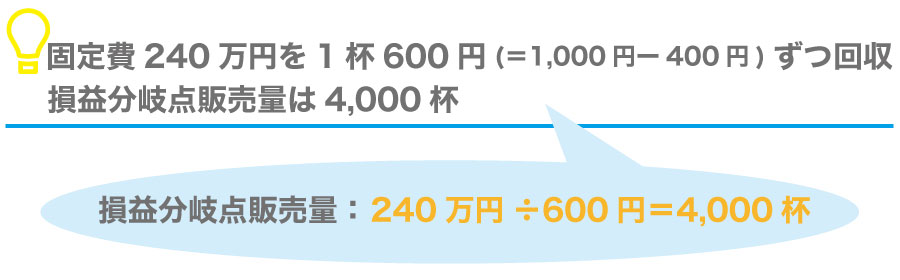

ラーメン屋を開業し、一杯1,000円で販売します。ラーメン1杯を作るのに原価は400円かかるとします。お店の設備や諸費用で、固定費が年間で240万円かかります。

(1)ステップ1

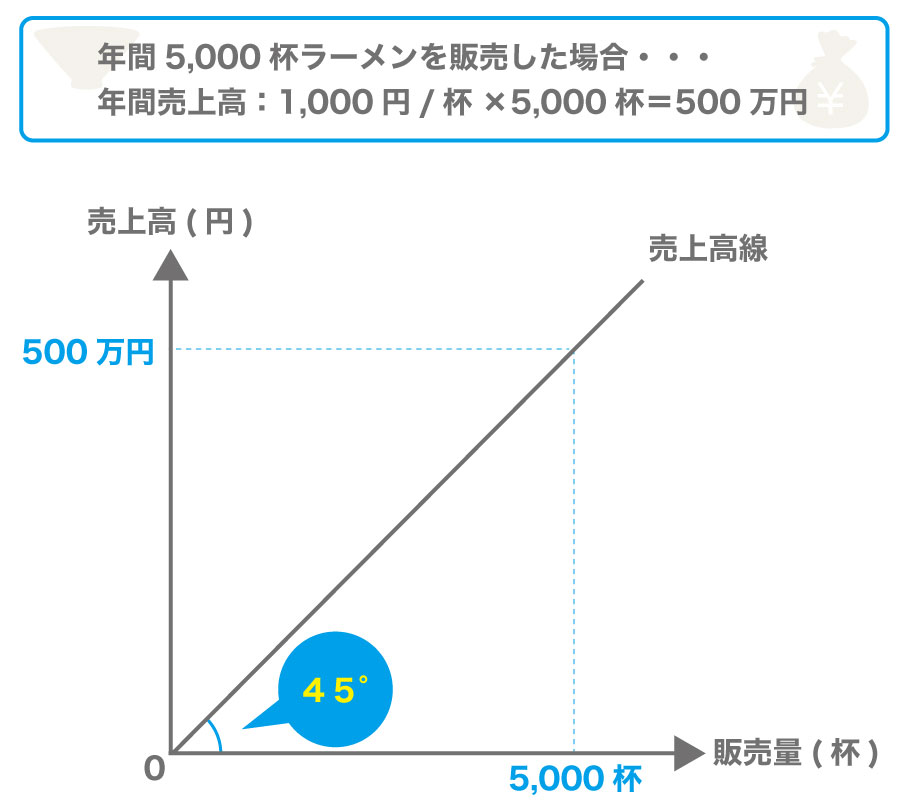

まず、売上高の推移をグラフに表します。ここでは、X軸(横軸)を販売量、Y軸(縦軸)を売上高とおいています。このとき、X軸とY軸に対して売上高線は45°で取るのがルールです。

例えば年間で5,000杯ラーメンを販売すれば、年間の売上高は500万円です。

年間売上高 : 1,000円/杯×5,000杯=500万円

(2)ステップ2

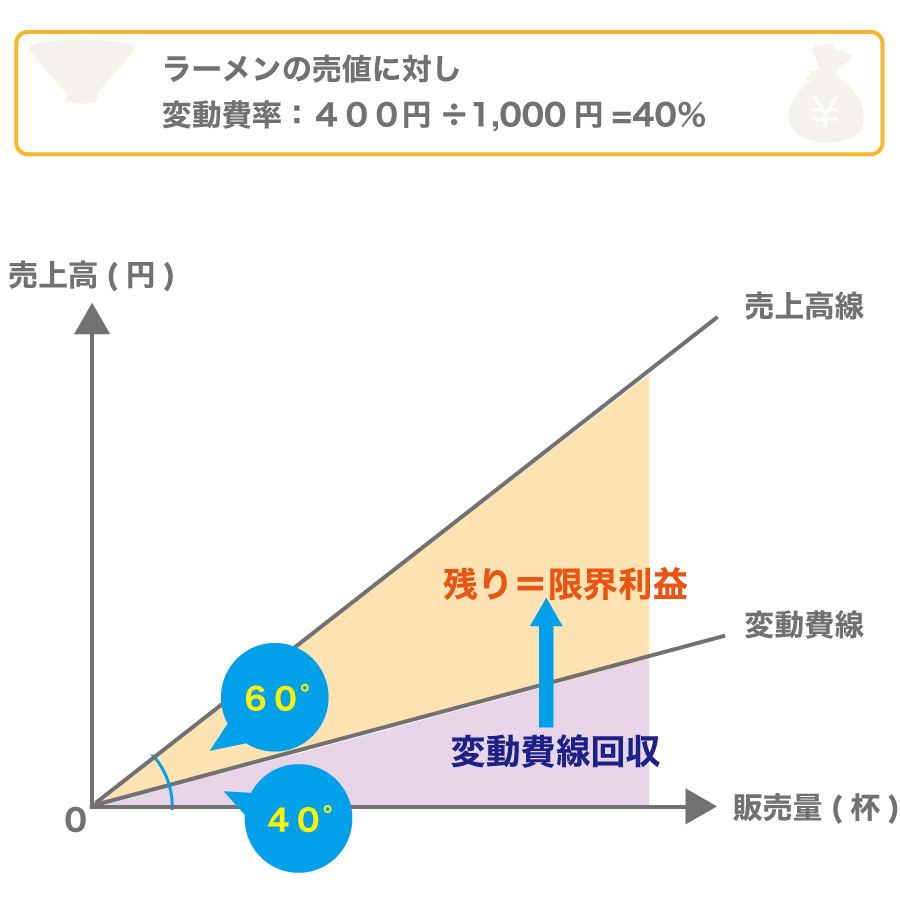

次に、ここに原価データを入れていきます。まず、早く回収しなければならない変動費の線を加えます。ラーメンの売価に対し、変動費率は40%(=400円÷1,000円)です。

売上高から変動費を回収した残りが限界利益です(上の図のオレンジの部分)。

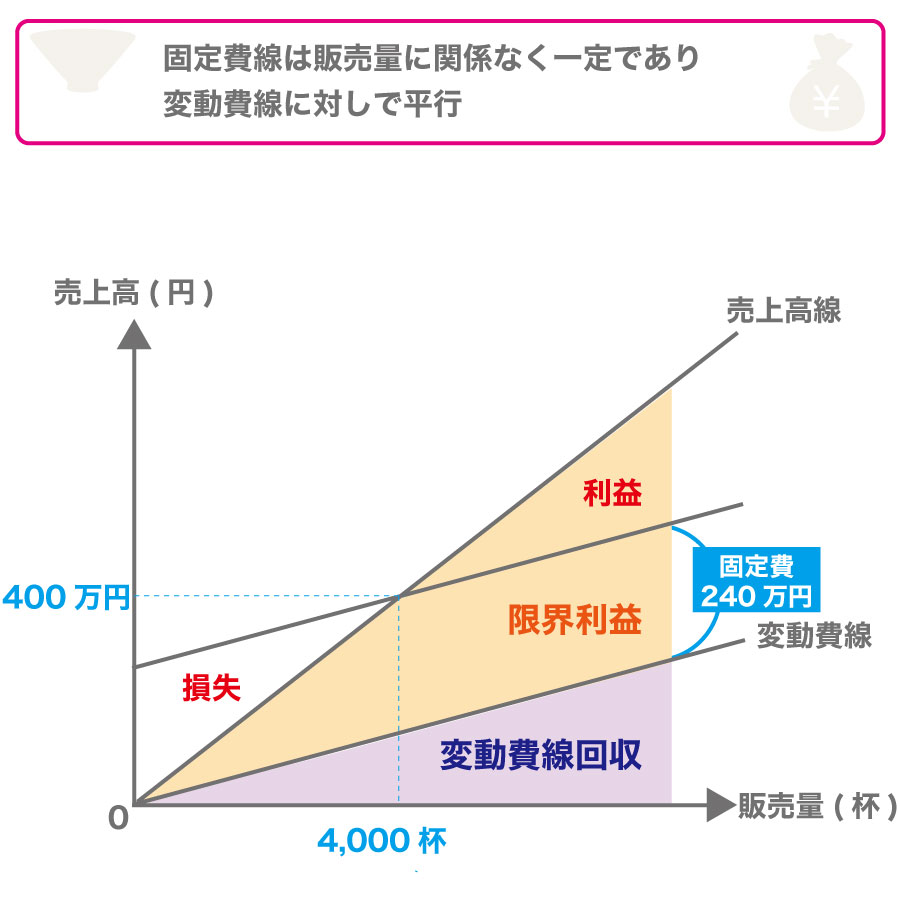

さらに固定費線を加えます。固定費は240万円であり、販売量に関係なく固定費は一定であるため、固定費線は変動費線に対して平行になります。

図解から分かるように、損益分岐点は、売上高と総原価が等しい地点=全てのコストを回収しきった地点となり、この地点を超えれば利益が出る事を示しています。

逆に、損益分岐点を下回るという事は、損失が発生している事を意味します。すると、「売上高」と「変動費+固定費」が重なる点が現れます。これが、損益分岐点です。

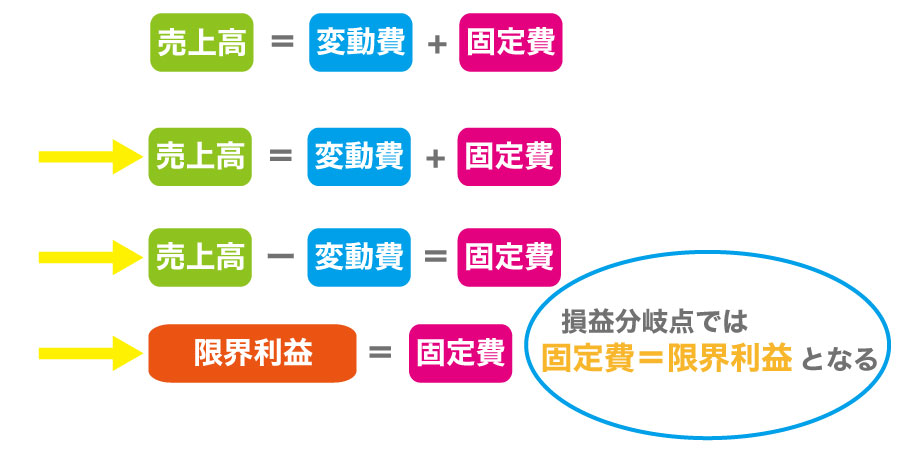

また、言い換えれば、損益分岐点は、固定費の金額が限界利益と等しくなる地点であり、この場合、損益分岐点は以下のように求めることができます。

【損益分岐点売上高】

【損益分岐点販売量】

7.まとめ

損益分岐点を計算すれば、コストを全て回収できる営業量がどのくらいか、最低限いくら売り上げなければならないか、を知る事ができ、ここから将来の具体的な目標数値が立てやすくなります。

- 目標利益を得るために、あとどのくらいの販売量が必要なのか

- 目標利益率を達成するためにはどのくらいの売上高が必要か

について、知ることができます。

経営の戦略を練るためにも、損益分岐点の分析で現状を知り、利益管理に役立てましょう。