自己破産と聞いて皆さんは何を思い浮かべましたか?

国民生活センターのレポートによると、自己破産件数は 2017 年 6 万 8791 件(前年比6.4%増)、2018年7万3084件(前年比6.2%増)、2019 年 7 万 3095 件(前年比 0%)と推移していることがわかっています。

今回の記事では自己破産について詳しく解説します。

自己破産とは

自己破産とは、自ら借りたお金が返せないと判断したときの最終手段であり、【破産申立書】を裁判所へ提出します。それに対し裁判所から、責任から免れる事を言う免責、いわゆる【免責許可】をもらうことによって、借金がなくなるという手続きのことを言います。

「借金がなくなるなら自己破産した方がよい」と思うのは間違いでしょう。

誰もが自己破産できるのではなく、借りたお金の額・お金を借りた人の収入や資産等から見て破産できるのかどうなのか決まります。

破産宣告と返済の義務との関係

破産宣告をしたから返済をしなくてもいいというわけではありません。確かに金融会社からの返済の催促はなくなります。ですがそれは一時的なものです。返済の義務自体がなくなったわけではないのです。

そもそも破産宣告は裁判所に対し、借りたお金の返済ができなくなったことを宣告するものであるため、注意してください。

その破産宣告に対し裁判所がそれを認めること、つまり免責許可が下りることにより返済の義務がなくなります。当然免責許可が下りなければ返済の義務はなくなりません。

大事なのはお金の借り方です。

- 返済を考えずお金を借りる(自己破産のつもりで借りる)

- 賭け事(ギャンブル)の為の借入

- 自身の浪費の為にお金を借りる(風俗・食事・高価な買い物)

他にも例は沢山ありますが、このような借り方をした場合、免責許可は下りないことが多いでしょう。

ただし、破産宣告者に反省が見られ、良い方向への改善が見受けられる場合、裁判所の考え・判断によっては免責を許可しようという法律、裁量免責を受けることが可能です。お金の借り方、使い方には十分注意しましょう。

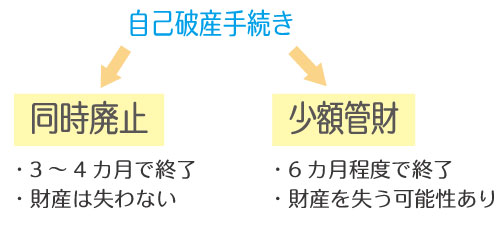

自己破産の手続きの流れ

自己破産には二通りの手続きの方法があります。お金を借りた人の資産や借りたお金の額により用意されたものです。

【同時廃止】

自己破産の中でも多い手続き方法が同時廃止。これは自己破産者が財産を持っていないときに進められていく手続き方法。破産手続の開始が決定したと同時に破産手続きが終わります。そのため残りの免責手続きのみを進めていくというもの。手続きの終了は3~4カ月程度。この場合、財産は失わず今まで通り私物として持つことができます。

なぜ同時廃止の手続きが多いのかというと、お金の返済が段々できなくなり、自分が持っているものでお金に替えられそうなもの、つまり財産になりそうなものを既にお金に替え、返済を行ってきたうえで困った方々が手続きをするため、手続きをする際には既に財産がない状態ということです。

【少額管財】

これは同時廃止とは真逆の手続き方法で、自己破産者が財産を持っていたり裁判所から免責許可が下りないときに、その財産や免責許可が下りなかった理由について調べる破産管財人が間に入り手続きを進めていく方法です。

この破産管財人は、裁判所から選ばれた人、つまり弁護士です。少額管財の手続きでは、調べることが多々あるため同時廃止より手続き終了までに時間がかかります。6カ月程度はかかるでしょう。

自己破産のデメリット

・ブラックリストに載りクレジットカードの利用・発行や借入が5~10年間不可

ブラックリストは金融関係会社がもとになり運営を行っている信用情報機関によって管理されています。だからと言ってブラックリストが実際に存在するわけではありません。クレジットカードの発行、お金を借りるためのローンを組む際に自身の個人情報がこの信用情報機関に登録されますが、破産をした場合、事故情報として登録され、この状況こそがまさにブラックリストに載るということになります。

ブラックリストに載ることによりとクレジットカードの発行・利用、ローンを組むこともできませんが、登録機関を過ぎると事故情報は削除されるためクレジットカードも利用でき、ローンを組むことも可能です。自己破産の場合、登録機関は5~10年間となっています。

・自己破産者の個人情報(住所・氏名)が機関紙に掲載

国が政治活動などを発表するために発行しているものを機関紙と言います。これは一般人でも読むことができ、機関紙の内容としては、法律関係(制定や改正)・破産・裁判の内容・相続などが記載されています。この機関紙に自己破産者の個人情報までもが記載されてしまします。

・連帯保証人も巻きこむ

お金を借りた際に連帯保証人をつけていると、自己破産によって返済の義務がその連帯保証人に移ります。よくあるケースは、連帯保証人の同意のうえで一緒に自己破産をすることが多いそうです。

・自宅・土地を手放す

自宅や土地はお金に替えると高価値があると判断され、土地や住んでいた家までも手放すことになります。その替えたお金は自己破産者が借りた金融機関へ割り当てられます。

・破産開始決定から手続き終了まで働ける職業が限られる

破産開始決定から免責許可が下りる手続き終了までには3~6カ月もの期間がありますが、その間に働ける職業は限られており、警備員・建設業者・保険の外交などこれらの職業は信用問題に関わってくるため、職業ごとに法律が存在するのです。この法律上自己破産者は手続きが終了するまではこういった職業に就くことができません。

自己破産において気を付けること

銀行口座

給与の振込口座とお金を借りている銀行口座が同じ場合、自己破産手続きをすることでその銀行口座からお金を引き出すことが一時的にできなくなります。

事前に給与の振込口座を変更しておいた方がいいでしょう。

税金

自己破産をしたからと言って税金を支払わなくていい、ということにはなりません。

たとえ滞納していても税金には支払う義務があるため、税金を滞納している人に関しては自己破産後も残り、支払う必要がありますので注意してください。

各費用の支払い

光熱費や家賃、各費用の月々の支払いがクレジットカードになっているものはありませんか?

カード決済だと、カード利用が毎月続いていることになるのでその分借りているお金の額も増え総額が確定されず自己破産手続きの進み方が複雑になることがあります。

支払い方法はカード決済ではなく、通帳引き落としまたは現金払いに変更しておくといいでしょう。

まとめ

自己破産をすることで背負うリスクは大きいということは覚えておきましょう。

自己破産することで、長年築き上げてきた信頼関係が破綻することもあるでしょう。お金を借りる際には、返済の計画を十分にたて、自己破産することにならないように気を付けましょう。