個人事業主として開業する予定の人は、開業届の提出を検討しているでしょう。開業届の書き方や提出時に必要なものを知りたい人もいますよね。

当記事では開業届の書き方を解説します。開業届の書き方の見本や、開業届を書く際に必要なものも解説するので、これから開業届を書く人は参考にしてみましょう。

なお、開業届のテンプレートは国税庁の公式サイトか、最寄りの税務署で入手できます。テンプレートを入手してから当記事を一読してみましょう。

目次

個人番号確認書類と住所がわかるものを用意する

開業届を書く際はマイナンバーカードなどの個人番号確認書類と、事業所や居所の住所がわかるものを用意しましょう。開業届には「個人番号(マイナンバー)」や「事業所・居所の住所」を記入する項目があるためです。

| 用意するものの種類 | 用意するものの例 |

|---|---|

| 個人番号確認書類 |

|

| 事業所や居所の住所がわかるもの |

|

個人番号がわからない人は、市区町村の役所でマイナンバーカードを交付してもらうか、個人番号が書かれた住民票を取得する必要があります。

マイナンバーカード総合サイトによると、マイナンバーカードを交付申請してから市区町村の役所に届くまで約3~4週間かかる傾向があります。

一方、個人番号が書かれた住民票は、本人または同じ世帯の方が市区町村の窓口に本人確認書類を持参のうえ請求すれば、即日発行できます。個人番号を早めに確認したい人は、市区町村の窓口で住民票を請求することも検討するとよいでしょう。

個人番号確認書類は提出の際も必要になる

個人番号確認書類は開業届を提出する際も必要になります。開業届を管轄の税務署へ直接提出する場合、個人番号確認書類もあわせて持参する必要があるためです。

また、開業届を郵送で提出する場合は、マイナンバーカードなどの個人番号確認書類のコピーを同封する必要があります。

これから開業届を提出する人は、個人番号確認書類を手元に保管しておき、開業届提出時に持参できるよう準備しておきましょう。

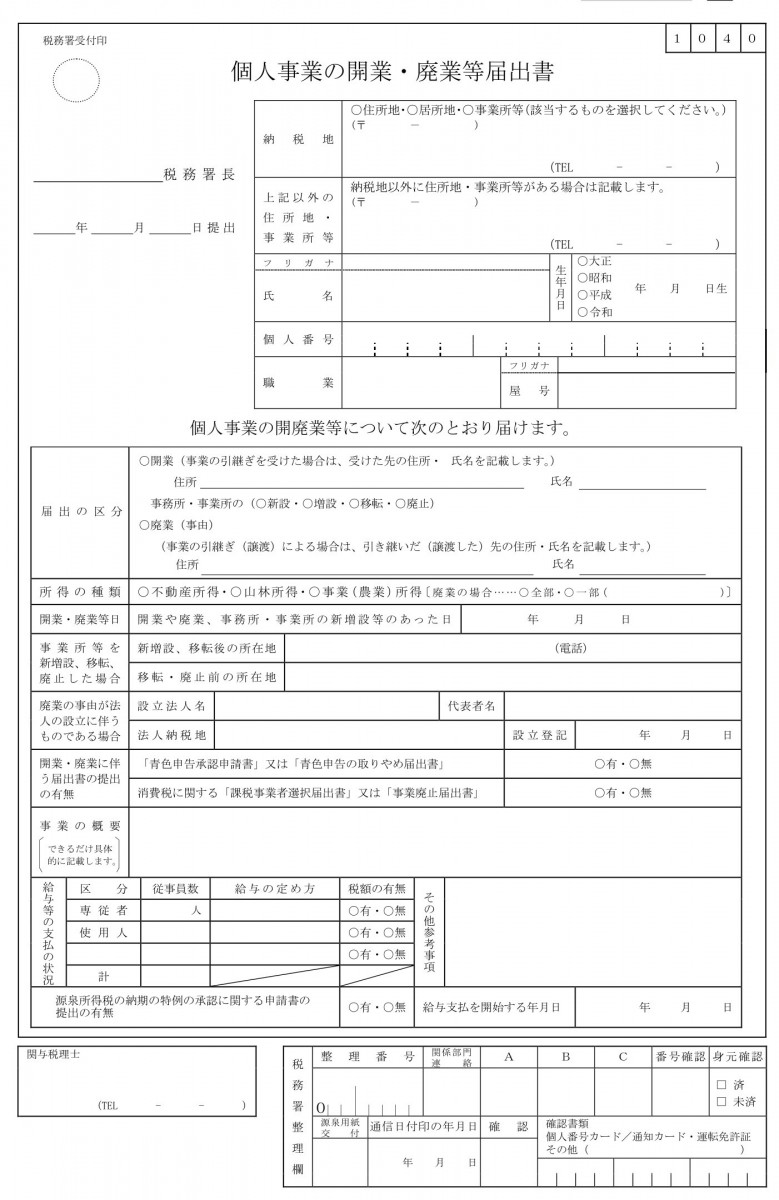

開業届の書き方は納税地や事業の状況によって異なる

開業届の書き方を詳しくみていきましょう。開業届には納税地や職業、事業概要などの事業者および事業に関する情報を記載します。開業届は開業した旨と事業に関する基本情報を税務署に届け出るために書く書類だからです。

【開業届のテンプレート】

開業届を書く人が書き方を確認する傾向がある項目は次の通りです。

【書き方を確認する傾向がある項目】

- 税務署長名

- 納税地

- 職業

- 屋号(フリガナ)

- 所得の種類

- 給与等の支払の状況

- 事業の概要

- 開業・廃業に伴う届出書の提出の有無

開業届の提出後に不備があった場合、税務署の担当者から問い合わせがくる場合があるので、これから開業届を書く人は各項目の書き方を確認した上で記載しましょう。

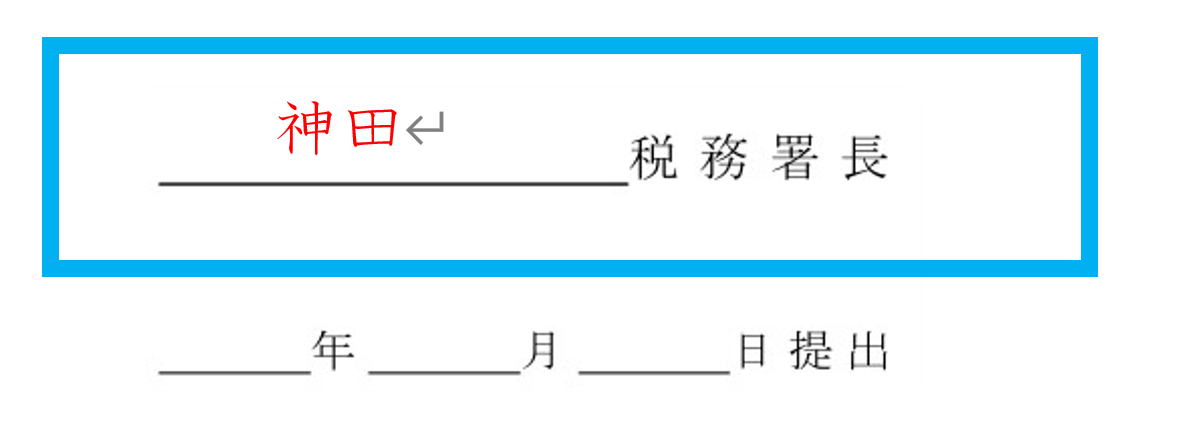

税務署長名には提出先の税務署名を書く

「税務署長名」の欄には、開業届を提出する先の税務署名を書きます。管轄の税務署に開業した旨を報告するためです。

【税務署長の欄】

たとえば、納税地の住所が「東京都千代田区外神田1丁目」の場合、管轄の税務署は神田税務署なので、開業届の「税務署長名」の欄には「神田」と書きます。

開業届は管轄の税務署に提出しなければ受理されないので、管轄の税務署は事前に調べる必要があります。

国税庁の公式サイトにある「国税局・税務署を調べる」から管轄の税務署を確認できるので、開業届の提出先になる管轄の税務署がわからない人は確認してみましょう。

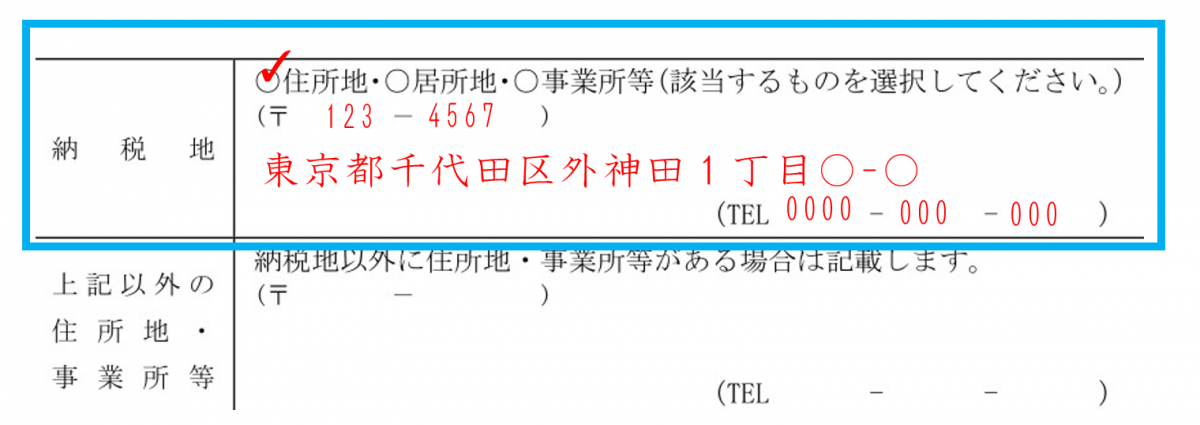

納税地は住所地か居所地か事業所等のいずれかを選択する

「納税地」の欄には、「住所地」「居所地」「事業所等」のいずれかの選択肢にチェックマークを記入し、納税地の住所と電話番号を書きます。

納税地が自宅などの生活拠点なのか、生活拠点とは別に事務所や事業所があるのかを税務署に報告する必要があるからです。

【納税地の欄】

「住所地」は、自宅で開業する人や、自宅とは別に事務所や事業所を構えた上で自宅を納税地にしたい人が選びます。国内に住所(生活拠点)がある人は、その住所地を納税地として選択する傾向があります。

日本国内に自宅の住所があり、事業を営む事務所や店舗を自宅と別に構えている人は「事業所等」を選んで納税地にすることもできます。

「居所」は国内に住所がなく、継続して居住している場所のある人が選びます。

国税庁の公式サイトによると、「居所」の定義は、相当期間継続して居住しているが、その場所との結びつきが住所ほど密接でなく、生活の本拠というまでには至らない場所のことです。

海外に生活拠点がある人を例にとると、日本国内の活動場所が「居所」に該当します。

また、「納税地」の記入欄の下段にある「上記以外の住所地・事業所等」の欄は、納税地に記載した場所以外の事業所や住所地がある場合、記載する必要があります。自宅で開業し、事務所や事業所がない人は空欄で問題ありません。

なお、日本国内で生活している人が開業する場合は「住所地」を選択する傾向がありますが、住所地以外の場所を納税地にしたい人は特例を受けられるので、特例になる場合の対応方法もおさえておきましょう。

住所地以外の場所を納税地にする場合は手続きが必要になる

住所地以外の場所を納税地にする特例を受けるためには、所定の手続きが必要です。次のような場合、納税地として住所地以外の場所を届け出ることができます。

| 国内に住所のほかに居所がある人 | 住所地に代えて居所地を納税地とすることができる |

| 国内に住所または居所のいずれかがある人 | 住所地等に代えてその事業所などの所在地を納税地にすることができる |

具体的には、本来の納税地を所轄する税務署に、「所得税・消費税の納税地の異動又は変更に関する届出書」を提出します。

納税地の特例を受けたい人は国税庁の公式サイトの届出書のテンプレートを利用して税務署に提出しましょう。

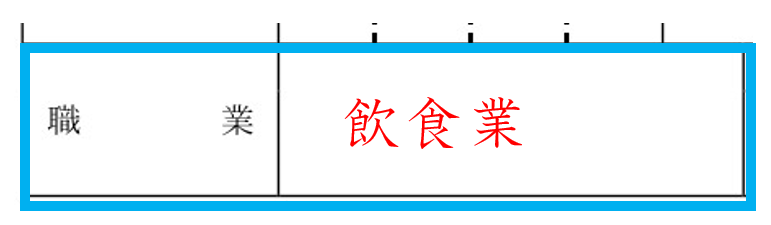

職業は税務署の担当者がわかる職業名を書く

「職業」の欄には、税務署の担当者がわかるように職業名を書きます。

職業名に決まりはないので、税務署の担当者が職業名をみたときに把握できるような一般的な職業名であればどのように書いても問題ありません。

【職業の欄】

たとえば「飲食業」「Webデザイナー」「ライター」のように、職業や従事している業種名を記入します。職業が複数ある場合、主な収入源となる職業を記入すれば問題ありません。

職業名がわからない人は、地方税法で定められている法定業種から該当する業種を探して記入するのも選択肢のひとつです。法定業種は東京都主税局の公式サイトで確認できるので、参考にしてみましょう。

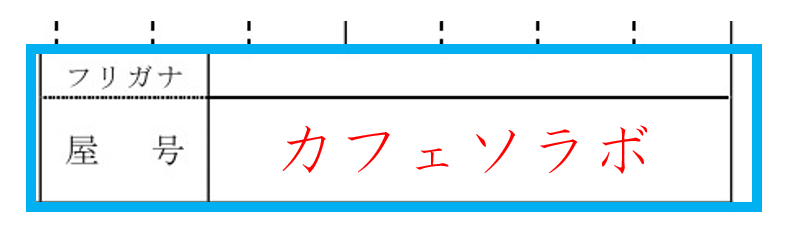

屋号には事務所名や店名などを書く

「屋号」の欄には事務所名や店名など、事業を運営する際に使用したい名称を書きます。

国税庁の公式サイトでは、屋号を「個人事業者の方が使用する商業上の名のことで、個人事業者の場合は商店名など」と説明しています。

【屋号の欄】

具体的には、飲食業や販売店を営むなら店名、事務所を開設するなら事務所名を書きます。

屋号と店名や事務所名を統一する必要はないので、屋号は店名や事務所名とは別の名前をつけることも可能です。

また、作家や俳優、イラストレーター、漫画家などの創作活動を事業にしている人の場合、プライバシー保護や公私を分けるために別名で個人事業を行いたい人もいます。その場合は「屋号」の欄に本名以外の別名(ペンネーム)を書けば、正式に名乗ることができます。

ただし、屋号の記入は必須ではないので、本名で活動したい人は「屋号」の欄は空欄のまま提出して問題ありません。

もし開業届を提出した後に屋号をつける場合、新しい屋号で開業届を再提出するか、確定申告の際に申告書や決算書に屋号を記載して提出しましょう。

所得の種類の欄は事業内容に応じてチェックマークを記入する

「所得の種類」の欄は「不動産所得」「山林所得」「事業所得」のいずれかを選んでチェックマークを記入します。

「不動産所得」「山林所得」「事業所得」のいずれも青色申告ができる所得で、選んだ所得の種類によって所得税の計算方法や申告方法が異なります。

| 事業内容 | 所得の種類 |

|---|---|

| 農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業から生ずる所得 | 事業所得 |

| 個人でマンションを所有しているなど、不動産の貸付けによる所得 | 不動産所得 |

| 山林を伐採して譲渡する際などに生じる所得 | 山林所得 |

不動産保有や山林伐採後の譲渡による所得を除く事業から得た所得の場合、事業所得に該当します。

たとえば、小売業や製造業、サービス業などの事業から所得を得ている人は「事業所得」を選択します。医師や税理士のような士業や、農業や漁業などの一次産業に従事している人も同様に「事業所得」を選択します。

【所得の種類の欄】

不動産の貸付や不動産投資を行っている人は不動産所得を、山林を伐採して譲渡する際などに所得が生じる人は山林所得を選択します。

ただし、国税庁の公式サイトによると、山林を取得してから5年以内の場合は山林所得ではなく事業所得か雑所得が該当します。所得の種類がどれに該当するかわからない人は管轄の税務署に問い合わせてみましょう。

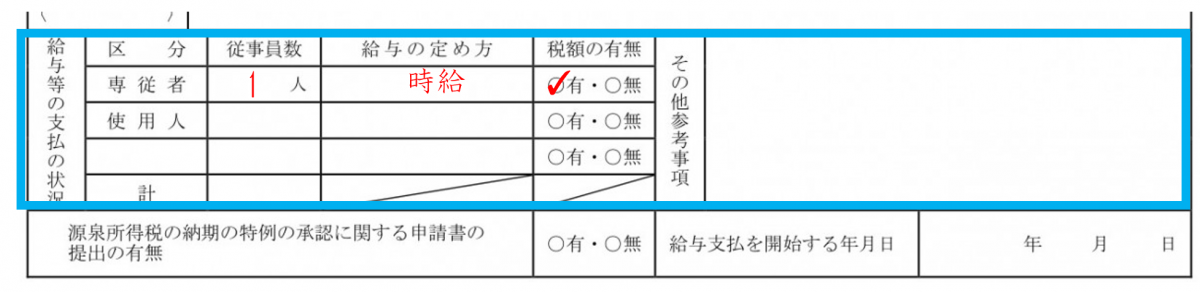

給与等の支払の状況には従業員に支払う給与に関する情報を書く

「給与等の支払の状況」の欄には、従業員に支払う給与の情報や税額の有無を書きます。従業員を雇っていない人は空欄のままで問題ありません。

【給与等の支払いの状況の欄】

具体的には、従業員を雇用する場合は「専従者」か「使用人」のいずれかの区分を選択し、従業員の人数を書きます。納税者と同じ財源で生活している親族の場合は「専従者」を選択し、そうでない場合は「使用人」を選択します。

「給与の定め方」の欄は、「時給」「日給」「月給」のように給与の支払い形式を書きます。

給与を月給で支払い、さらに賞与を支給する場合は「月給+賞与(月給の●か月分)」のように記載する必要があります。

また、「税額の有無」の欄は給与から源泉所得税を天引きするかどうかを申告するために記載します。支払う給与額が88,000円を超える場合は「有」を、そうでなければ「無」にチェックマークを記入します。

なお、開業届提出後に従業員を雇用し給与を支払うことになった場合、雇用した日から1か月以内に税務署へ「給与支払事務所等の開設・移転・廃止届出書」を提出する必要があります。

届出書を提出しなければ源泉所得税の納付書が税務署から届かないので、従業員を雇用することになった人は忘れずに提出しましょう。

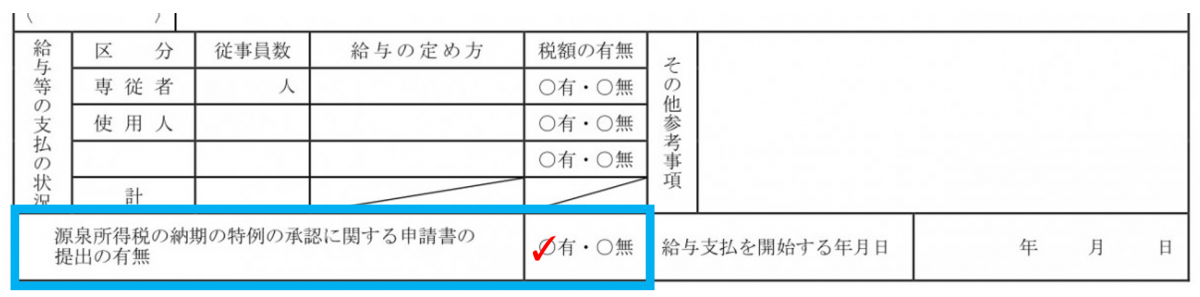

源泉所得税の納期の特例を受けたい人は申請書を提出する

源泉所得税の納期の特例を受けたい人は「源泉所得税の納期の特例の承認に関する申請書」を提出しましょう。

源泉所得税の納期の特例を受けると、毎月納付する必要がある源泉所得税を半年ごとにまとめて納付できます。

【源泉所得税の納期の特例の承認に関する申請書の提出の有無の欄】

具体的には1月~6月分を7月10日まで、7月~12月分を翌年の1月20日までの2回に分けて提出できるようになります。申請書の提出時期に定めはなく、提出した月の翌月に支払う給与等から特例が適用されます。

毎月発生する事務作業の負担を軽減したい人は国税庁の公式サイトからテンプレートを入手し、「源泉所得税の納期の特例の承認に関する申請書」を提出しましょう。

開業に伴う届出書の提出の有無を回答する

「開業に伴う届出書の提出の有無」の欄には、開業届のほかに提出書類があるかどうかを回答します。

開業届以外に税務署に提出する書類がある人は「開業・廃業に伴う届出書の提出の有無」の欄の「有」にチェックマークを記入しましょう。

【開業・廃業に伴う届出書の提出の有無の欄】

「青色申告承認申請書」は確定申告で税制上の優遇措置を受けるために青色申告の承認を受けようとする場合に提出する書類です。

青色申告を行う人は管轄の税務署に必ず提出する必要があるので、開業届と一緒に提出する人は「有」にチェックマークを記入しましょう。

また、「課税事業者選択届出書」は免税事業者が課税事業者になる場合に提出する書類です。

個人事業を開業する場合、1年目と2年目は免税事業者に該当するため届出書は提出しない傾向があるので、開業届を書く人は予備知識として覚えておきましょう。

事業の概要は事業を具体的に説明する内容を書く

「事業の概要」の欄は事業を具体的に説明する内容を書きます。

開業届の提出によって、個人事業主として行う事業内容が社会的に認知されることになるので、どのような事業やサービスを提供しているかをわかりやすく説明する必要があります。

| 職業 | 「事業の概要」の記入例 |

|---|---|

| 飲食業 | カフェレストランの経営(具体的なサービスが決まっている場合は「昼はランチの提供、夜はカフェバーとして酒類を提供する」など詳細を記載する) |

| Webデザイナー | Webサイトに関するデザイン、コーディング、ディレクションに関わる業務全般 |

| エンジニア | ○○に関するインターネットサービスの開発や運営 |

| イラストレーター | 書籍や雑誌、Webサイトなどに掲載するイラストの制作 |

たとえば飲食業でカフェを経営している場合、事業の概要には「カフェの経営。夜はカフェバーとして酒類も提供。」のような事業の説明を書きます。

サービス内容が決まっていれば、提供する料理の種類や営業形態などを書くことで事業内容を具体的に説明できます。

【事業の概要の欄】

なお、開業後に事業内容や業種を変更する場合、その旨の届出は不要なので、今後事業内容を変更する可能性がある人も現時点で決まっている事業の概要を書きましょう。

開業する場合は廃業に関する項目は空欄で提出する

開業届の記載欄には廃業に関する項目もありますが、事業を開始するために開業届を記入する場合は空欄で提出しましょう。廃業に関する項目は個人事業主が事業をとりやめる際に書く欄だからです。

【廃業に関する項目の欄】

具体的には、「事業所等を新増設、移転、廃止した場合」と「廃業の事由が法人の設立に伴うものである場合」の項目は空欄のままで問題ありません。

新たに開業する予定の人は、開業届の廃業に関する項目は空欄で提出することを予備知識として覚えておきましょう。

開業届を提出する際に必要なものは提出方法によって異なる

開業届を提出する際に必要なものは提出方法によって異なります。提出方法は、直接提出する場合と郵送で送付する場合があります。

| 税務署に直接提出する場合 | 郵送で提出する場合 |

|---|---|

|

|

開業届を郵送する場合、返信用封筒を同封する必要があります。長径3号の封筒を同封すれば、税務署からの返送書類は収まる傾向があります。

開業届を郵送で提出する人は、返信用封筒には宛名を記入して必要額の切手(25g以内であれば84円)を貼りましょう。

マイナンバーカードを持っていない人は代わりの書類を提出する

開業届を郵送で提出する際にマイナンバーカードを持っていない人は、代わりに「個人番号が確認できる書類」と「身元確認書類の写し」を提出できます。

マイナンバーカードを交付申請する場合は発行に約3~4週間かかるので、開業届の提出に間に合わない可能性があるためです。

| 個人番号(マイナンバー)が確認できる書類 | 氏名・住所が一致する「通知カード」または個人番号の記載がある「住民票の写し」 |

| 身元確認書類 | 運転免許所、パスポート、公的医療保険の被保険者証 |

被保険者証の写しを提出する人は、個人情報を保護するために、写しの保険者番号と被保険者等記号や番号部分が復元できない程度に黒マジックで塗りつぶすことを忘れないようにしましょう。

開業届の控えに個人番号を記入しないように注意する

開業届の控えには個人番号(マイナンバー)を記入しないように注意しましょう。国税庁の公式サイトでも、控えに個人番号を記載しないようにと注意喚起しています。

開業届の原本をコピーして控えを作成する場合は、個人番号を記入する前にコピーしておくか、コピーした後に個人番号が見えないように黒色のマーカーで塗りつぶす必要があります。

なお、開業届の控えは銀行で新規口座を開設する際や、融資を受ける際に銀行や信用金庫などの金融機関から提出を求められることがあるので、開業届を提出した人は税務署から受け取った控えを保管しておきましょう。

まとめ

開業届には個人番号や納税地を書くので、開業届を記入する際はマイナンバーカードや納税地がわかる書類を用意する必要があります。

「職業」や「事業の概要」の欄の書き方に決まりはないですが、開業届を書くことで個人事業の内容が社会的に認知されることになるので、事業内容を具体的にイメージできるように書く必要があります。職業がわからない人は、国税庁の公式サイトにある法定業種の一覧資料から選択するのがよいでしょう。

なお、開業届の記載項目にわからない箇所がある人は、国税庁の公式サイトにある「税務署の所在地などを知りたい方」から最寄りの税務署を調べ、税務署の窓口で直接質問するか、受付時間内に電話で問い合わせるようにしましょう。