財務分析をする際に、回転率や、回転期間を利用して分析をすることがあります。

今回は、回転率や回転期間について解説していきます。

回転率・回転期間とは

回転率・回転期間とは、いずれも効率性を分析する指標です。

回転率と回転期間は、それぞれ別々の指標というものではなく(逆数の関係)、最終的な計算結果の意味するところは同じとなります。

回転率・回転期間の基本的な考え方は下記の通りです。

- 回転率は、(資本や在庫等が)1年間に何回転するか。

- 回転期間は、(資本や在庫等が)1回転するのにどのくらいの期間かかるか。

回転率・回転期間とも、指標としての性質は同様といえますが、例えば、回転率が4であれば回転期間は3ヵ月となり、回転率と回転期間は逆数(計算式の分子と分母が逆)の関係にあるといえます。

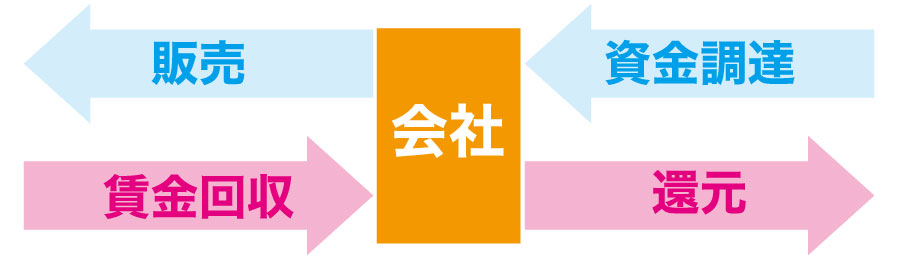

会社は外から資金調達を行います。この資金を事業に投資して、モノやサービスを売る事で収益を獲得し、投下した資本を回収します。

会社が多くの収益を獲得し新たな資本に投下していくためには、この経営サイクルの適正な「スピード」が経営戦略上重要になってきます。経営サイクルがうまく回らないと、会社の発展に支障をきたし、資金回収や支払いにも影響を及ぼしかねません。

そこで、この経営サイクルの「スピード」に着目した効率性を測る経営分析の代表的な指標が、回転率・回転期間となります。

また、回転率・回転期間は、「スピード」に着目した効率性だけでなく、在庫がうまく捌けているか(棚卸資産回転率)、不良債権は無いか(売上債権回転期間)等々、様々な経営管理や経営戦略に役立つ指標として利用されます。

回転率と回転期間の種類

計算数値に何を使用するかによって、様々な効率性を分析する事が出来ます。

(1)代表的な回転率・回転期間

・資本回転率・資本回転期間(自己資本、株主資本等)

・売上債権回転率・売上債権回転期間

・棚卸資産回転率・棚卸資産回転期間

・仕入債務回転率・仕入債務回転期間

・固定資産回転率・固定資産回転期間

・固定負債回転率・固定負債回転期間

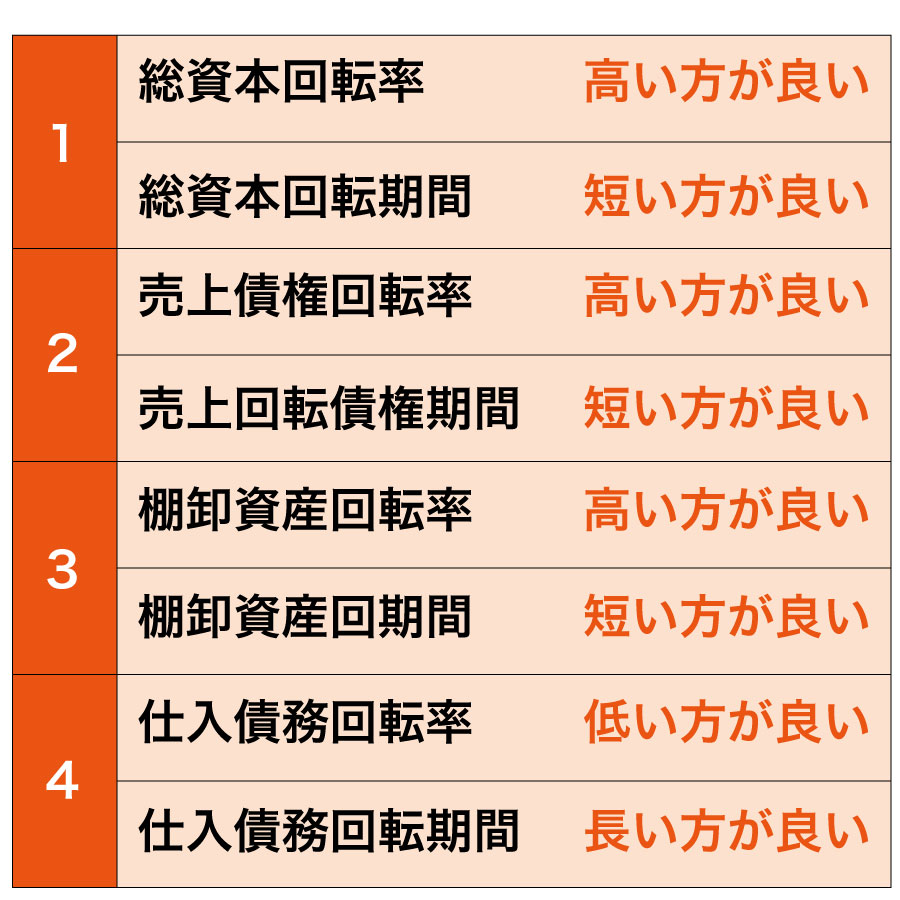

(2)回転率・回転期間の評価

下記の評価は一般的な評価基準です。よく使用する代表例を4つ挙げておきます。

いずれも単体数値ではなく、例えば自社内での適正在庫との調整、継続的に算出した数値の比較、同業他社との比較等をもって管理を行う事が望ましいでしょう。

各指標の計算方法と使い方

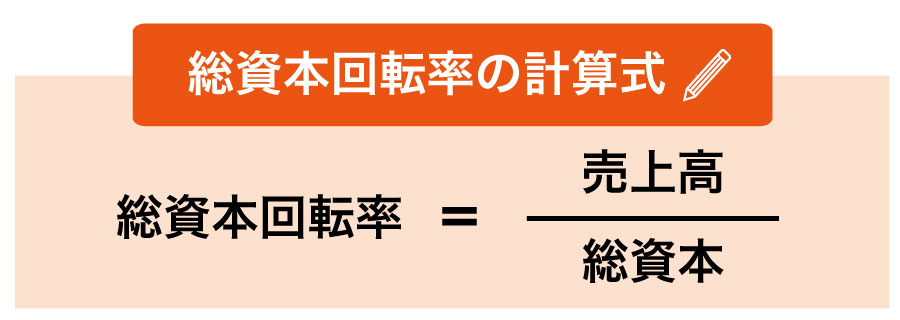

(1)総資本回転率・総資本回転期間とは

- 総資本回転率は、1年間で総資本の何倍を売上げたか(何回資本を回収できたか)を示します。

- 総資本回転率が高いほど、資本をうまく活用して売上計上出来ていると判断できます。

- 総資本回転率は、資本利益率と併せて評価することが多いです。

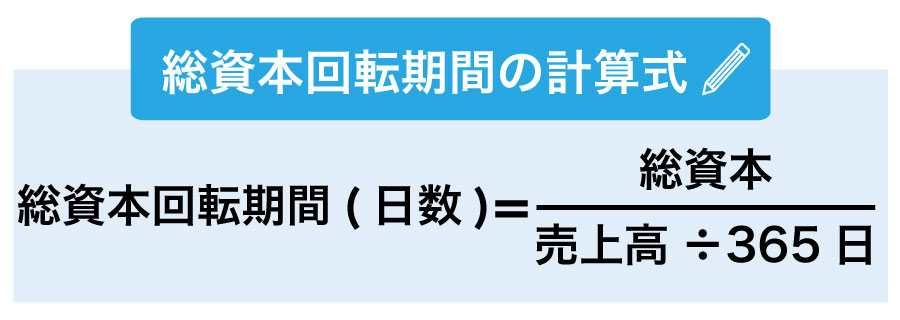

- 総資本回転期間は、総資本を何日分の売上で回収したかを示します。

- 総資本回転期間が短いほど、投下資本を早く回収できている事になります。

- 総資本回転期間は、日数(÷365)ではなく月数(÷12)で計算する事もあります。

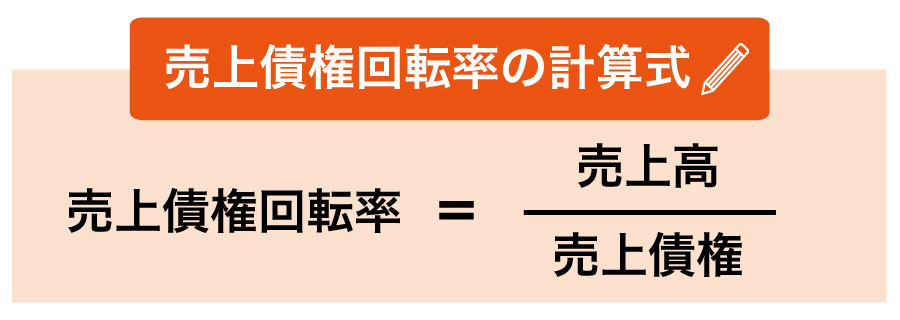

(2)売上債権回転率・売上債権回転期間とは

- 売上債権回転率は、売掛金や受取手形などの売上債権滞留率を示します。

- 売上債権回転率が高いほど、資金の回収サイクルが早い事を意味します。

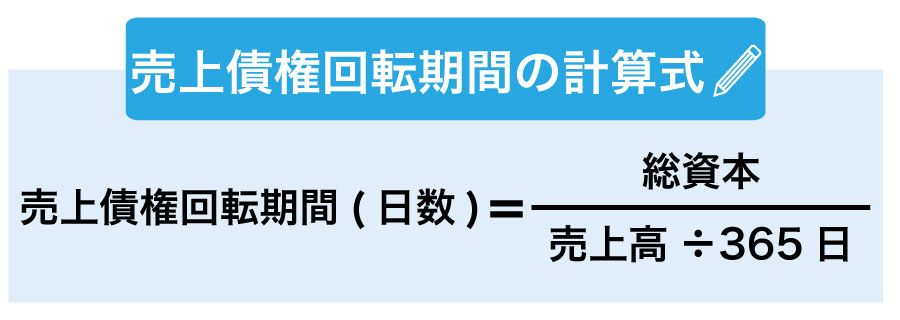

- 売上債権回転期間は、売上債権の回収に要する平均日数を示します。

- 売上債権回転期間が短いほど、資金の回収サイクルが早い事を意味します。

- 総資本回転期間は、日数(÷365)ではなく月数(÷12)で計算する事もあります。

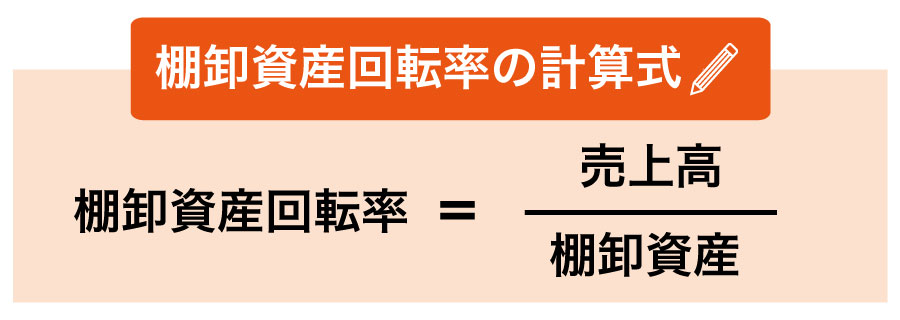

(3)棚卸資産回転率・棚卸資産回転期間とは

- 棚卸資産回転率は、適正な在庫量の管理が出来ているか分析する指標です。

- 棚卸資産回転率が高いほど、棚卸資産を捌くサイクルが早い事を意味します。

- 売上高の代わりに売上原価を使用して分析する場合もあります。

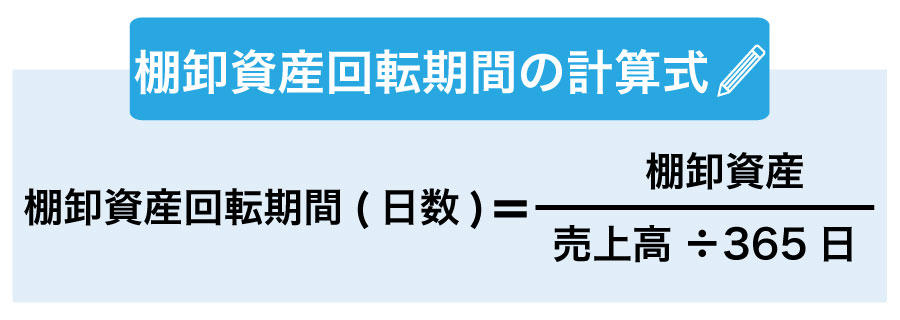

- 棚卸資産回転期間は、商品を仕入れてから販売するまでに要する平均日数を示します。

- 棚卸資産回転期間が短いほど、棚卸資産を捌くサイクルが早い事を意味します。

- 在庫期間が長く在庫量が多すぎると、資本が拘束されたままとなり、経営サイクルに良い影響を与えていないことを意味します。

- 売上高の代わりに売上原価を使用して分析する場合もあります。

- 総資本回転期間は、日数(÷365)ではなく月数(÷12)で計算する事もあります。

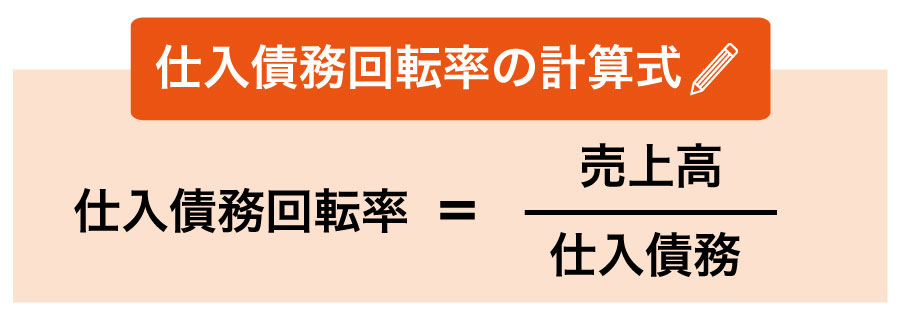

(4)仕入債務回転率・仕入債務回転期間とは

- 仕入債務回転率は、商品を仕入れてから代金を支払うまでのキャッシュサイクルを分析する指標です。

- 仕入債務回転率が低いほど、支払うまでのキャッシュサイクルが長い事を意味します。支払い期間に余裕があるのか、会社の状況が悪化して資金がショートし支払い期間を延ばしているのか、状況を適正に判断する必要があります。

- 仕入債務回転率が高いほど、支払期間が短い事を意味します。極端に短くなっている場合には、何かしらの理由により、決済条件が悪くなっていたり、取引先からの信用が低い事が原因かもしれません。

- 売上高の代わりに売上原価を使用して分析する場合もあります。

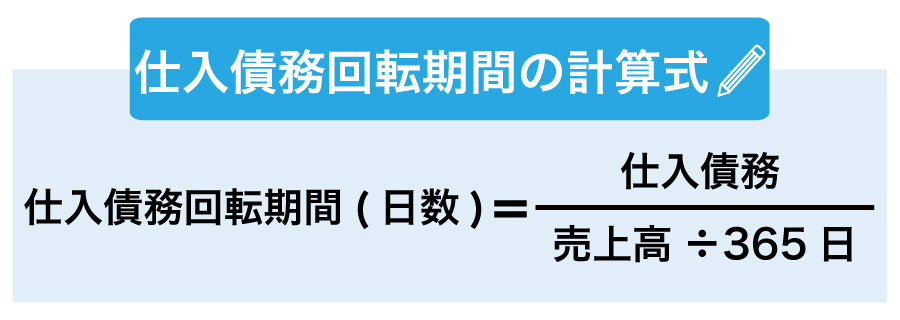

- 仕入債務回転期間は、商品を仕入れてから代金の支払いまでの平均日数を示します。

- 仕入債務回転期間が長いほど、支払いまでに余裕がある事を意味します。ただし、仕入債務の支払いを引き延ばしている可能性もあるので、回転率同様に会社の状況で判断すべきでしょう。

- 売上高の代わりに売上原価を使用して分析する場合もあります。

- 総資本回転期間は、日数(÷365)ではなく月数(÷12)で計算する事もあります。

まとめ

会社の経営を軌道に乗せ、更なる発展を目指すためには、経営活動の効率性分析は大きなポイントになります。

上記で説明した以外にも、様々な回転率・回転期間指標が存在します。これらの指標をうまく活用し、健全な経営を推進していきましょう。