銀行融資の利用において、十分な事業実績や信用力がない場合には審査に通過することが困難となります。そのような場合に事業者にとって心強い味方となるのが、国の制度に基づいて中小企業の資金調達を支援する「信用保証協会」です。

当記事では、銀行融資における信用保証協会について解説しています。信用保証協会の役割や利用するときのポイントなどを紹介しているため、銀行融資の申し込みにあたって信用保証協会の利用を検討している人は参考にしてみてください。

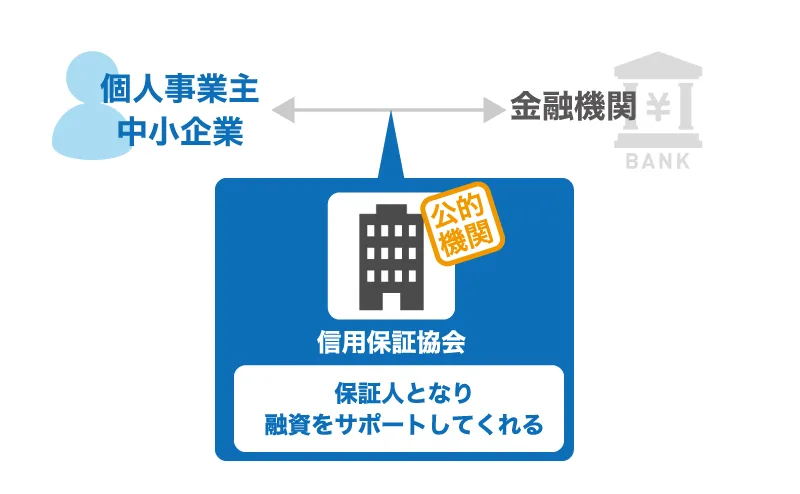

信用保証協会とは銀行融資において申込者の公的な保証人となる機関

信用保証協会とは、銀行融資の公的な保証人となり、中小企業や小規模事業者の資金調達をサポートする機関です。債務者である申込者および債権者である銀行の双方と連携し、万が一債務者が返済不能となった場合に代わりとなって債権者へ借入金を弁済する役割を担います。

【信用保証協会の役割】

申込者に対する信用保証協会の役割は「信用力の補完」です。創業間もない場合や十分な事業実績がない場合でも、信用保証協会の保証を利用することによって信用力の強化につながり、保証がない場合と比較して融資実行の可能性を高めることができます。

また、銀行に対する信用保証協会の役割は「貸し倒れリスクの低減」です。万が一債務者が返済不能になったとしても、銀行は信用保証協会の保証による代位弁済を受けられるため、融資の貸し倒れにより損失を被るリスクを低減できます。

ただし、信用保証協会による代位弁済は債務の肩代わりではなく、一時的に銀行へ借入金を返済するものであるため、最終的な返済義務は債務者本人にあります。信用保証協会への返済ができない場合はリスケジュールや分割返済を交渉し、それでも返済が困難な場合は債務整理が必要となる前に弁護士へ相談しましょう。

信用保証協会の保証付き融資とプロパー融資の違い

信用保証協会の役割を押さえた人は、信用保証協会が提供する保証付き融資と、銀行が独自に融資を実行するプロパー融資の違いを確認してみましょう。それぞれの違いを知ることにより、信用保証協会を利用することのメリットとデメリットが見えてきます。

【保証付き融資とプロパー融資の違い】

| 項目 | 保証付き融資 | プロパー融資 |

|---|---|---|

| 仕組み | 信用保証協会が債務を保証し、銀行が融資を実行する | 銀行が独自のリスク判断により直接融資を実行する |

| 難易度 | 比較的甘い | 比較的厳しい |

| 審査期間 | 1か月~2か月程度 | 2週間~1か月程度 |

| 費用 | 利息と保証料 | 利息のみ |

| 融資限度額 | あり 無担保:8,000万円 担保付き:2.8億円 |

なし |

| 返済期間 | 比較的長期 | 比較的短期 |

| 担保/第三者保証人 | 一定金額以下であれば原則として不要 | 必要となる傾向にある |

※あくまでも傾向であり、利用する制度や事業者の状況によって異なる場合がある

信用保証付き融資とプロパー融資はいずれも銀行を通じて行われる融資形態ですが、その内容にはさまざまな違いがあります。それぞれにメリットとデメリットがあるため、自社の状況に合わせて適した方法を選ぶことが大切です。

なお、信用保証付き融資の利用にかかる保証料は、借入金額、保証料率、借入期間、返済方法に基づき算出されます。保証料率には9つの区分があり、事業者の経営状況に基づき適用される保証料率が異なるため、自社における保証料を詳しく知りたい人は事業地域を管轄する信用保証協会へ問い合わせてみてください。

信用保証協会を利用するメリット

銀行融資において、信用保証協会を利用することにはさまざまなメリットがあります。銀行のプロパー融資と信用保証協会の保証付き融資のどちらを選ぶべきか迷っている場合には、まず信用保証協会を利用することのメリットを押さえておきましょう。

【信用保証協会を利用することのメリット】

- 審査に通りやすくなる

- 融資条件の優遇を受けられる可能性がある

- 創業者向けの保証制度がある

信用保証協会を利用することのメリットのひとつは「審査に通りやすくなること」です。信用保証協会による保証が付くことにより、銀行の貸し倒れリスクが低減されるため、プロパー融資では審査の通過が難しい事業者でも融資を受けられる可能性があります。

また、信用保証協会を利用することのメリットのひとつは「融資条件の優遇を受けられる可能性があること」です。信用保証協会の保証によって事業者の信用力が補完されることにより、プロパー融資を利用する場合と比較して「長期」や「低金利」といった好条件での融資につながる可能性があります。

そして、信用保証協会を利用することのメリットのひとつは「創業者向けの保証制度があること」です。プロパー融資は事業者の財務状況や事業実績を主な審査基準としているため創業者は利用しにくい傾向にありますが、信用保証協会が提供する創業者向けの保証制度を利用することにより、事業開始前でも融資を受けられる可能性があります。

信用保証協会を利用することは、事業者にとって銀行融資の審査を有利に進めることにつながります。銀行融資を受ける際に信用保証協会の利用を検討している人は、これらのメリットを判断基準のひとつとしてみてください。

信用保証協会を利用するデメリット

銀行融資において信用保証協会を利用することにはさまざまなメリットがある一方で、いくつかのデメリットもあります。思わぬトラブルにつながる恐れもあるため、信用保証協会の利用を検討している人はデメリットもあわせて押さえておきましょう。

【信用保証協会を利用することのデメリット】

- 保証料がかかる

- 融資実行までの期間が長い傾向にある

- 融資限度額が定められている

信用保証協会を利用することのデメリットのひとつは「保証料がかかること」です。プロパー融資を利用する場合は融資の返済時に元本と利息を支払いますが、信用保証協会の保証付き融資を利用する場合は融資の返済時に元金と利息に加えて保証料を支払う必要があります。

また、信用保証協会を利用することのデメリットのひとつは「融資実行までの期間が長い傾向にあること」です。保証付き融資を利用する場合、銀行と信用保証協会の2つの機関による審査が行われるため、銀行の審査のみであるプロパー融資と比較して審査期間が長引く傾向にあります。

そして、信用保証協会を利用することのデメリットのひとつは「融資限度額が定められていること」です。プロパー融資には限度額が定められていませんが、保証付き融資は原則として担保なしの場合8,000万円、担保ありの場合2億8,000万円と上限が定められているため、希望の金額を調達できない可能性があります。

信用保証協会の保証付き融資を利用したいと考えている場合には、これらのデメリットも念頭に置いておく必要があります。「無理なく返済できるか」「いつまでに融資が必要か」「いくらの融資が必要か」など、自社の資金調達計画を踏まえて信用保証協会の利用を検討してみてください。

信用保証協会を利用するときのポイント

信用保証協会による保証は、誰もが利用できるわけではありません。条件を満たしていない場合や、保証が困難と判断された場合は保証を断られてしまうこともあるため、事前に信用保証協会を利用するときのポイントを押さえておきましょう。

【信用保証協会を利用するときのポイント】

- 対象者を確認する

- 審査内容を確認する

- 信用保証協会との良好な関係を築く

これらのポイントを押さえておくことは、信用保証協会のスムーズな利用につながります。審査結果に影響を与える可能性もあるため、銀行融資において信用保証協会の利用を検討している人は、事前にポイントを確認した上で申請の準備を進めましょう。

対象者を確認する

銀行融資において信用保証協会を利用するときのポイントのひとつは「対象者を確認すること」です。信用保証協会による保証は条件を満たす中小企業を対象としており、利用に際しては信用保証協会が定めている「事業規模」「業種」「区域」の3つの基準を満たしていることが求められます。

信用保証協会の保証対象となる「事業規模」は、事業における資本金または従業員数が、信用保証協会が定める基準以下であることが条件です。定められている資本金や従業員数の値は業種によって異なるため、自社の事業における基準を確認する必要があります。

信用保証協会の保証対象となる「業種」は、信用保証協会が定める一部の業種に該当していないことが条件です。保証対象には大半の商工業の業種が該当しますが、農林水産業や金融、保険業など一部の業種は保証対象外となることがあります。

信用保証協会の保証対象となる「区域」は、原則として各信用保証協会の管轄区域で営まれている事業であることが条件です。申し込み先の信用保証協会が管轄する都道府県等において事業を営む必要があるほか、保証制度によっては業歴の基準が定められている場合もあります。

銀行融資において、信用保証協会による保証を受けるためには、信用保証協会が定める「対象者」に該当している必要があります。信用保証協会の利用を検討する人は、自身の事業地域を管轄する信用保証協会の公式サイトや窓口などで利用対象者の条件を確認しておきましょう。

審査内容を確認する

銀行融資において信用保証協会を利用するときのポイントのひとつは「審査内容を確認すること」です。定められた必要書類を準備するだけでなく、信用保証協会が何を重視してどのような視点で企業を評価するのかを事前に把握しておくことにより、審査においてより効果的な情報提供が可能となります。

信用保証協会の審査は、大きく分けて企業の「事業性」「成長性」「返済能力」「経営者の資質」の4つの側面から行われます。事業の持続可能性や市場における優位性、将来の売上拡大の見込み、安定した利益を生み出す力、そして経営者の経験や誠実性などが多角的に評価されます。

審査においては、事業計画書、資金繰り表、損益計算書や貸借対照表などの財務諸表などが主要な資料となります。これらの書類により企業の現状と将来の見通しを明確に示すことが不可欠であり、資料のみで説明しきれない内容があれば、補足説明や追加資料を準備します。

審査内容を事前に確認し、それに合わせて自社の強みや改善点を整理しておくことにより、信用保証協会に対してより効果的かつ説得力のある説明ができます。審査に関する疑問点があれば事前に信用保証協会の担当者に質問し、ミスマッチを防ぐことでスムーズな審査につながるでしょう。

なお、信用保証協会をはじめて利用する場合には、原則として面談による審査が行われます。信用保証協会の面談について詳しく知りたい人は「信用保証協会で面談を受ける際のポイント」の記事を確認してみてください。

信用保証協会との良好な関係を築く

銀行融資において信用保証協会を利用するときのポイントのひとつは「信用保証協会との良好な関係を築くこと」です。日頃から誠実な対応と適切な情報開示を意識し、信用保証協会の担当者と良好な関係を築いておくことは、審査に好影響を与えることにつながります。

信用保証協会の審査では、企業の事業内容や返済能力に加えて、情報開示の透明性や過去の利用実績など事業者の資質も評価されます。事業者自身の資質が高く評価されることで審査がスムーズに進み、保証を受けられる可能性が高まります。

また、銀行の融資審査においても、事業者と信用保証協会の関係性は重要な要素となります。銀行は信用保証協会の評価を基に、自社の審査基準と照らし合わせて融資の可否を判断するため、信用保証協会が事業者を高く評価していることは最終的な融資判断においてプラスに働く可能性があります。

信用保証協会との良好な関係は、保証付き融資の利用可否にも影響します。融資申込み前の相談の段階から信用保証協会の担当者との信頼関係を築いておくことにより、適切なアドバイスを受けられるだけでなく、その後の保証審査を円滑に進められるでしょう。

信用保証協会を利用できるか不安な人は専門家に相談してみる

銀行融資を申請するにあたって、信用保証協会の利用に不安がある人は、事前に専門家へ相談することも検討してみましょう。「自分は信用保証協会を利用できるのか」「プロパー融資と保証付き融資のどちらが良いか」など、利用を迷っている段階であっても、信用保証協会についての相談をできる場合があります。

【信用保証協会の利用に関する主な相談先】

- 信用保証協会

- 銀行の融資窓口

- 自治体の相談窓口

- 民間のコンサルタント など

信用保証協会の利用に関する相談は、信用保証協会や銀行に限らず、自治体の窓口や民間の資金調達コンサルタントなどに依頼することも可能です。信用保証協会を利用できる可能性や、自社に適した融資制度など、専門的な視点からさまざまなアドバイスを受けられる可能性があります。

なお、当サイトを運営する「株式会社SoLabo(ソラボ)」は中小企業庁の認定を受けた認定支援機関です。10,000件以上の融資支援実績をもとに、資金調達方法や経営改善に関するアドバイスを実施しているため、株式会社SoLabo(ソラボ)に相談することを検討してみてください。

まとめ

信用保証協会とは、銀行融資の債務者である事業者の公的な保証人となり、信用力を補完することによって融資の利用をサポートする機関です。万が一、融資の返済が滞った場合には、債務者の代わりとなって銀行に借入金の弁済をする役割を担います。

信用保証協会による保証を利用するメリットには「審査で有利になること」「融資条件の優遇を受けられる可能性があること」「創業者向けの保証制度があること」などが挙げられます。一方で、「保証料がかかること」「融資実行までの期間が長いこと」「融資限度額が定められていること」などがデメリットとなる可能性もあります。

信用保証協会を利用するためには条件を満たす必要があるため、誰でも保証を受けられるとは限りません。銀行融資において、信用保証協会の利用を考えている人は事前に利用の条件やポイントを確認し、不安がある人は専門家に相談することも検討してみましょう。