お金を借りる場合、銀行などの金融機関からの借入をイメージする方もいるでしょう。

一方で、資金調達にはファクタリングという方法もあります。

では、融資とファクタリングは、何が違うのでしょうか?

1.融資とファクタリングを徹底比較

融資とは、金融機関が事業者にお金を貸すことです。金融機関からの借入で事業資金を調達する方法です。

ファクタリングとは、取引の際に発生した売掛債権をファクタリング業者に買い取ってもらうことで現金化をして事業資金を調達する方法です。

(1)資金調達できる金額はどれくらい?

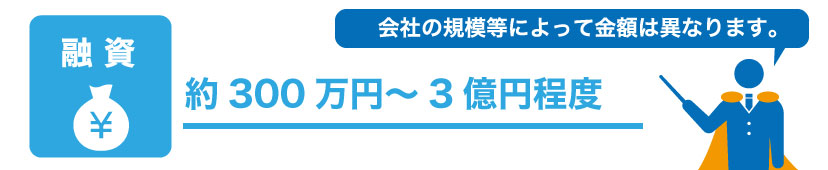

融資の場合

融資の場合は、300万円から3億円程度(会社の規模や業績などによって金額は異なります)です。

必ずしも実際の売上に100%左右されるというわけではなく、銀行などの金融機関と相談の上融資額が決まります。

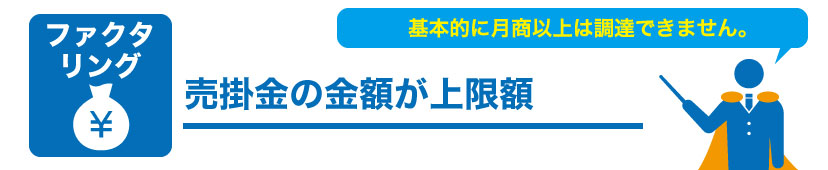

ファクタリングの場合

ファクタリングの場合は、売掛金の金額が上限額です。そのため、売上がなければ資金化することはできません。

(2)返済期間はどれくらい?

融資の場合

返済期間は1年~15年程度と幅があります。融資制度にもよるため、もっと詳しく知りたい方は無料相談でご相談ください。

ファクタリングの場合

借りているわけではないため、返済は必要ありません。

しかし、取引先からの入金は自社にされるため、入金後にファクタリング業者に支払う必要があります。

(3)返済方法

融資の場合

利用する融資サービスによっても異なりますが、一般的には分割返済になる傾向があります。

ファクタリングの場合

基本的には、一括支払いです。取引先からの入金後に一括で支払います。

(4)資金調達する際に必要となる費用

融資の場合

金融機関に支払う利息や、信用保証協会を利用する場合などで必要な保証料があります。

ファクタリングの場合

ファクタリングの手数料が発生します。一般的に融資よりも高い手数料が発生する傾向があります。

(5)融資を受けるまでの期間

融資の場合

1ヶ月~3ヶ月程度で、ファクタリングと比較すると資金調達までにやや時間がかかります。

ファクタリングの場合

1日から1週間程度で、資金調達までの時間は融資よりも早いです。

(6)審査対象

融資の場合

融資は、借りる事業者自身が審査対象です。借りたお金をきちんと返せる能力があるか判断するために、過去の決算書や、今期の試算表、担保設定や個人資産の有無などを金融機関からチェックされます。

ファクタリングの場合

ファクタリングは、売掛先の取引業者が審査対象です。売掛先が、代金を支払うまで倒産しないかや、きちんと支払っている実績があるかなどをファクタリング業者がチェックします。

(7)資金調達できないときはどんなとき?

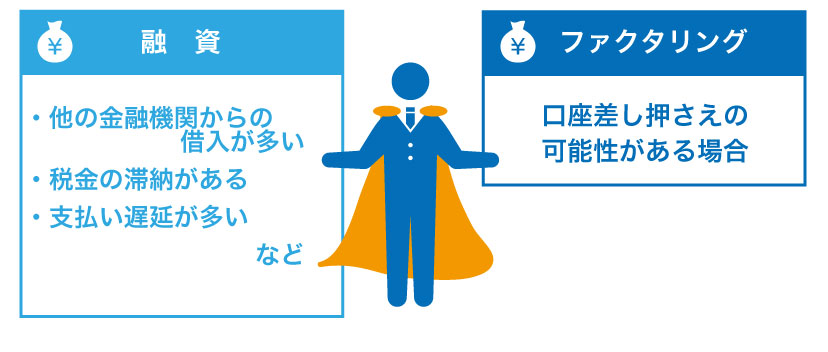

融資の場合

融資の場合は、返済能力が低いと判断される場合に資金調達ができないケースがあります。

・他の金融機関からの借入が多い

・税金を滞納している

・支払い遅延が多い

上記に該当している場合には、融資を受けられない可能性が高いです。

ファクタリングの場合

売掛先の会社の経営状況に左右される場合や、自社の口座の差し押さえリスクがある場合はファクタリングを利用できない場合があります。

よくあるご質問

質問 ①

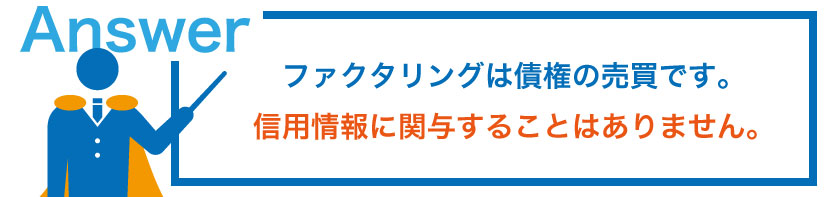

ファクタリングをした場合、信用情報に傷は付きますか?

質問 ②

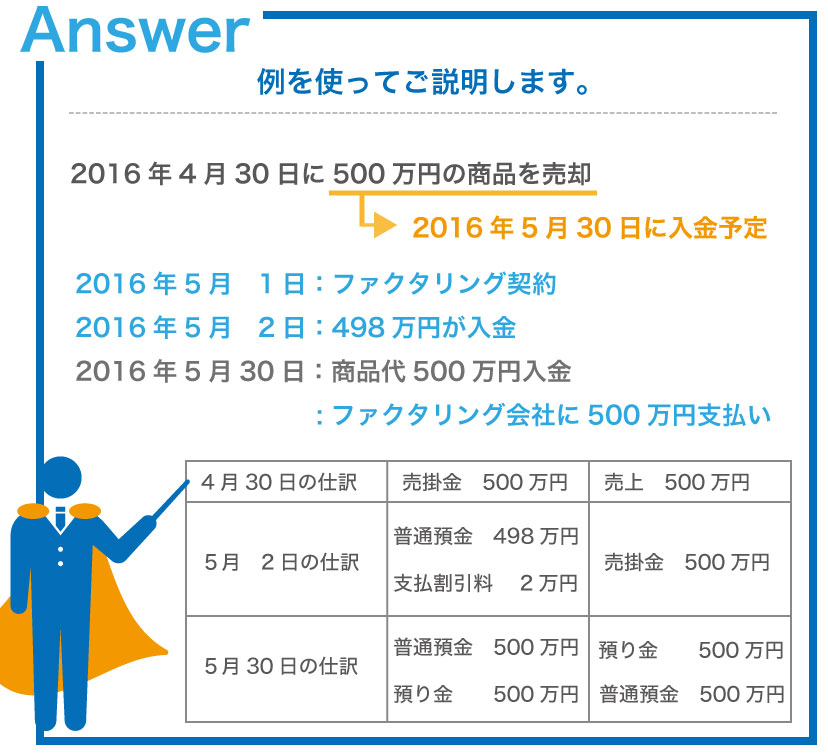

ファクタリングをした場合、会社ではどのような仕訳をすれば良いのでしょうか?

まとめ

融資とファクタリングの違いについてご説明しました。

融資は売上以上に借りられるケースがあります。その一方で、ファクタリングよりも審査が長く、資金を手にするまでに時間がかかります。

ファクタリングは、資金調達コストは融資に比べると高いのです。一方で、素早く現金化できる点で利用しやすいと考えれられるでしょう。

融資やファクタリングの特徴を理解して資金繰り施策を考えていきましょう。