住宅ローンを組んだことがある方にとっては馴染みがある言葉かもしれません。

つなぎ融資とは、誰もが日常生活で使っている住宅が大きく関わっているのです。

今回は、今後に役立つかもしれないつなぎ融資についてお話しします。

1.つなぎ融資とは

皆さん、住宅ローンという言葉は耳にしたことがあると思います。

憧れの一戸建て。数千万円もする住宅を一括で買える方はなかなかいないですよね。

そんな時に使うのが住宅ローンです。

カードローンやビジネスローンとは違い低金利で金融機関からお金を借りられるため、住宅購入の際には、利用する方も少なくありません。

この住宅ローンは、建物が完成した後に融資を受け取ることができます。

その為、融資を受け取る前の段階でお金が必要となったときに、別でお金を借りることをつなぎ融資と言います。

2.どんな時に必要なものか

このつなぎ融資、いつどのタイミングで利用するのか気になるところです。

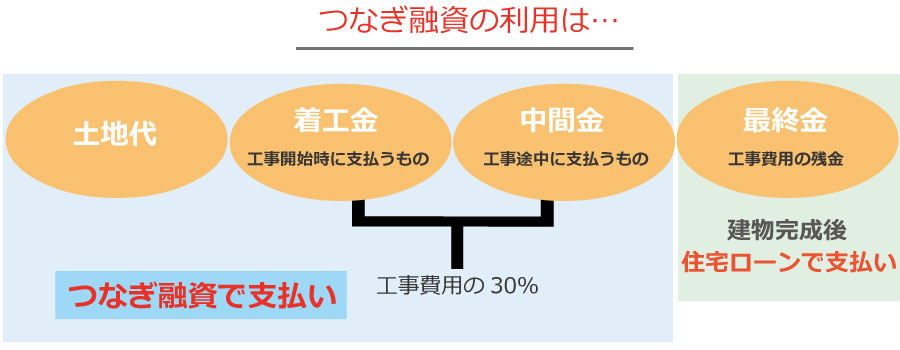

住宅購入にあたり、新築マンションや既に出来上がっている建物に関しては関係がありませんが、一戸建てのように一から建物を作る際にかかってくる、土地代や着工金(工事の開始時に支払うもの)や中間金(工事途中に支払うもの)。

だいたい建物を建てるとなると、完成までに約3回の支払いがあります。

3回目の最終金、いわゆる残金を抜いて支払うものが着工金と中間金ですが、共に各工事費用の30%の支払いをしなければなりません。

この土地代、着工金、中間金の支払いに対して、手持ち金がなく、支払い困難な場合に利用するのがつなぎ融資なのです。

次につなぎ融資の仕組みをご説明します。

3.つなぎ融資の仕組み・進め方

つなぎ融資でお金を借りた場合、その金融機関への返済はどうするのか。

また金額や回数など、つなぎ融資の仕組みと進め方をご説明します。

申込について

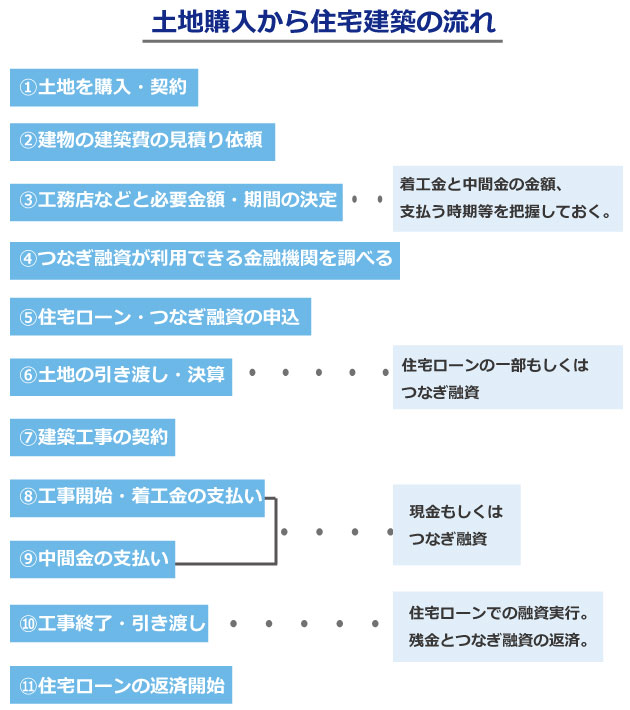

つなぎ融資の申込は、住宅ローンの申込を行った金融機関へ一緒に申込をします。

つなぎ融資のみ別の金融機関へ申し込みをすることはできません。

その理由として、つなぎ融資を取り扱っていない金融機関や融資回数や条件も金融機関ごとに異なる為です。

住宅ローンを申し込む際には、つなぎ融資のことも考え、金融機関を選ぶと良いでしょう。

融資の回数・金額

融資回数は3回あります。土地代、着工金、中間金の支払い回数と合わせているためです。

これらの支払いのタイミングで利用可能となります。

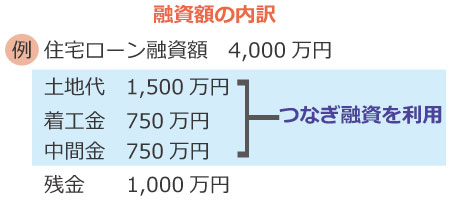

借りられる金額の上限は、住宅ローンを借りた額の30~40%の融資が可能です。

※融資回数や融資額は金融機関により異なります。

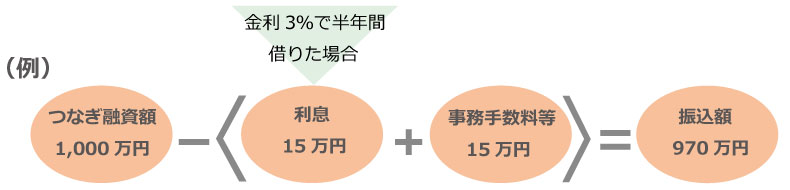

利息額の目安

利息額は期間や融資額によって異なりますが、利息額を決めるための金利は住宅ローンに比べると、少し高めに設定されていることが多く、ほとんどの金融機関では3%です。

また、金融機関によっては事務手数料として10万円前後や印紙代がかかることもあるため、利用する金融機関の情報はしっかり把握しておきましょう。

返済について

実際に返済をするのは、建物を引き渡す際に受け取ることができる住宅ローンで、つなぎ融資分の清算をしていくという流れになります。

つなぎ融資でお金を借りている間に金融機関へ支払う返済額は、金利で計算された利息のみです。

4.利用できる金融機関は限られる

つなぎ融資を利用したいのに、金融機関になかったら意味がありません。

まずは建物建築の工務店との打ち合わせで、自己資金で着工金や中間金が支払えるのか確認をしましょう。

支払えないと分かった場合、住宅ローンを申し込む金融機関に、つなぎ融資があるのかどうかを必ず確認してください。

自己資金で着工金や中間金の支払いが可能であれば、つなぎ融資の利用は必要ありません。

住宅ローンのみを考えて、金融機関選びをすることができ、選択の幅が広がります。

5.つなぎ融資利用での注意点

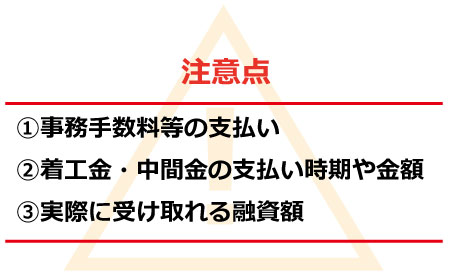

上記の「つなぎ融資のしくみ・流れ」の中でも①と②はご説明しました通り、①は利息額の他にも、事務手数料や印紙代などがかかってくる金融機関もございます。

あらかじめ頭に入れておく方がいいでしょう。

また、つなぎ融資のみで利用することが出来ず、住宅ローンの申込と同様の金融機関を利用することになる為、②に関しては工務店との打ち合わせの際に、支払う時期と支払う金額は確認しておくようにしましょう。

③に関して、実際に融資を受けられる金額は利息や手数料等を引いた金額が融資され、振り込まれます。

その為、差し引かれた分は自己資金として準備をしておいた方がいいでしょう。

6.つなぎ融資以外の方法

自己資金がなく支払いに困ったときには非常に強い味方ですが、これも一つのローンなので手続きや金利や何かと必要になる為、手間にもなります。

住宅ローンのみで済むのなら、一番楽な方法ですね。

そこで、つなぎ融資を利用せずに済ませたい方に知っておいてほしいことが、

こうすることで、建物の建築にはつなぎ融資を利用せず、工務店との交渉・相談次第で、着工金と中間金の支払金額が自己資金の範囲内で済むかもしれません。

建物自体の代金は工務店との打ち合わせ次第なので、契約の段階で、着工金と中間金の金額を少なくしてもらったり、支払う時期を遅くしてもらったりすることでつなぎ融資利用の必要はなくなるかもしれません。

その為、工務店との打ち合わせは重要です。

まとめ

つなぎ融資を簡単に言うと、住宅ローンの融資実行までに資金が必要となった場合、住宅ローンとは別にお金を借りることが出来る方法の一つです。

自己資金がなく困っているときには非常に便利なのですが、その分利息や手続きには手間がかかります。

ある程度の自己資金は準備したうえで、全てが自己資金で済むのなら一番楽な方法でしょう。

新しく住宅購入を考えている方はつなぎ融資方法が存在することも是非覚えておいてもらいたいです。