連日のようにネットやテレビで新型コロナ関連の融資などの支援策が発表されています。そこで、今回の記事では新型コロナの数ある支援策の中で特に理解しづらく、特に大切だと思われる「セーフティネット保証」について解説します。

本記事を読めば、融資とセーフティネット保証の違い、申し込めばどんなことをしてくれるのかといったセーフティネット保証の内容、申込方法や注意点などが分かるでしょう。

当サイトでは新型コロナウイルス感染症に関するさまざまな資金調達情報を解説しています。

目次

セーフティネット保証とセーフティネット貸付の違い

実はセーフティネットは1つだけでなく複数の制度があります。個人向けの生活保護や失業時の救済制度のこともセーフティネットと呼びます。 以下のリンク内でも個人向けの生活保護、失業時のセーフティネットについて説明されています。

新型コロナで使える事業者向けのセーフティネットは以下の2つです。

- セーフティネット保証

- セーフティネット貸付

この2つの名前は似ていますが、中身は少し違います。以下の表で比べてみましょう。

| セーフティネット保証 | 実施機関:信用保証協会 内容:①いま経営や返済に困っている中小企業者の代わりに信用保証協会が一括返済してくれる ②いま融資などで借入をしていても信用保証協会を通して別枠で別の融資を受けることができる 金利:1%程度 返済期間:10年程度が限度 無担保・無保証人:保証人は信用保証協会。担保は必要に応じて。 デメリット:①信用保証料がかかる(約1%以内) ②代位弁財されると銀行口座が一時ロックされてしまう |

| セーフティネット貸付(別名:経営環境対応資金) | 実施機関:日本政策金融公庫 内容:売り上げが過去に比べて5%以上減少している中小企業者に対して行う融資のこと 金利:基準金利で2.5%程度 返済期間:設備資金(上限15年)、運転資金(上限8年)※据置期間3年を含む 無担保・無保証人:応相談 デメリット:セーフティネット保証よりは金利が高い |

上記をみていただくとお分かりの通り、セーフティネット保証も一種の融資です。なお、セーフティネット保証はあくまで中小企業者(小規模事業者含む)のためのものなので、大企業は対象外です。

セーフティネット貸付は日本政策金融公庫が行う緊急時の融資の名前

もうひとつのセーフティネット貸付ですが、正式名称は「経営環境対応資金」と言います。公的金融機関である日本政策金融公庫が実施する融資で、最大4,800万円を基準金利(現在は2.5%前後)で借りることができます。

| 年金利 | 条件 | 最大融資額 |

| 2・5%前後 | ・最近の売り上げが去年の同時期より5%以上減少している方など | 4,800万 |

政府が主導している新型コロナの支援策の中では「最近の売り上げが5~20%以上落ちている方」という条件が設定されていますが、この経営環境対応資金は5%以上の売り上げ減少が条件です。

セーフティネット保証を受けるメリット

セーフティネット保証には新型コロナウイルス感染症で困っている事業主の方にとって以下のメリットがあります。

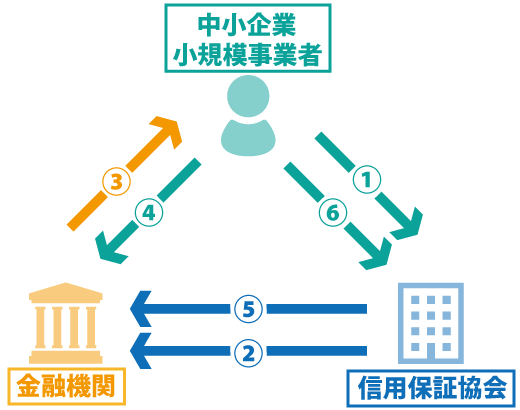

①いまある借入を返済できずに遅延金を科されることを免れる

あなたがセーフティネット保証を受けると、信用保証協会が保証人になってくれます。信用保証協会は、あなたが借入しているお金をどうしても払えないときに、代わりに借金を返済してくれます。

(例)ホテル業/地方銀行からの借入の残債が1,500万円/利息2.5%のAさんの場合 遅延損害金20%で返済日が60日遅れた場合の計算式は以下の通りです。

1,500万円×0.2÷365×60日=約49万3,150円

60日の遅延で約49万円もの利息が発生します。しかし、セーフティネット保証を受けられれば、信用保証協会という公的機関が金融機関とあなたの間に入って保証人になってくれます。

保証人になると、万が一あなたが返済できない場合は信用保証協会が代わりに銀行に対して返済してくれます。このことを代位弁財と呼びます。

支払いが滞って利息が膨れてしまうリスクを防ぐことができる。これがセーフティネット保証の第一のメリットです。

②既に信用保証協会による保証を受けていても、別枠で借りられる

融資ではよく「保証枠」「別枠」といった枠の話がでてきます。この枠とは、「最大いくらまえ借りることができますよ」という融資限度額のことを言います。 銀行などの融資実施機関はこの「枠」を対象者や融資プランごとに決めています。

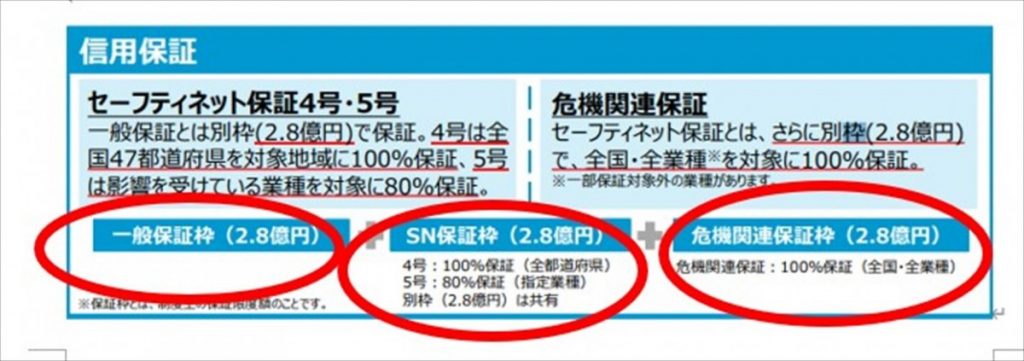

例えば、以下の経済産業省の発表しているコロナ支援策のパンフレットでも「枠」という表現がたくさん出てきます。

上記の画像では、信用保証協会が通常時に提供する一般保証枠(2.8億円)に加えてセーフティネット保証枠(2.8億円)と危機関連保証枠(2.8億円)と全部あわせて8.4億円もの保証枠が条件を満たす事業者に与えられると説明しています。

セーフティネットは全1~8号まであり、新型コロナに関係するのは4号と5号

セーフティネットは日本国の危機を守るための大切な制度です。全部で1号~8号までの以下8種類があります。

| 1号 | 連鎖倒産防止 |

| 2号 | 取引先企業のリストラ等の事業活動の制限 |

| 3号 | 突発的災害(事故等) |

| 4号 | 突発的災害(自然災害等) |

| 5号 | 業況の悪化している業種(全国的) |

| 6号 | 取引金融機関の破綻 |

| 7号 | 金融機関の経営の相当程度の合理化に伴う金融取引の調整 |

| 8号 | 金融機関の整理回収機構に対する貸付債権の譲渡 |

セーフティネット保証を受けられる条件

①セーフティネット保証を受けるための条件

セーフティネット保証を受けるには以下の条件をクリアしていなければいけません。 【セーフティネット4号の利用条件】

①指定地域において1年間以上継続して事業を行っていること3ヶ月以上継続して事業を行っていること(→3月13日~規制緩和) ②指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

【セーフティネット5号の利用条件】

(イ)指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者→3ヶ月以上継続して事業を行っていること(→3月13日~規制緩和) (ロ)指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上、上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

セーティネット保証の条件のキモは、3ヶ月以上の事業歴が必要なことと売り上げの減少率は20%以上です。

②4号と5号の違い

セーフティネット4号は突発的災害に対して発動される法律で、セーフティネット5号は全国的に状況の悪化している業種に対して発動される法律です。 あなたがセーフティネットを受ける場合、4号を受けるか5号を受けるかで以下のような違いがあります。

| 保証割合 | 対象 | |

| セーフティネット4号 | 保証割合が100% | 指定地域 |

| セーフティネット5号 | 保証割合が80% | 指定業種 |

セーフティネット保証では保証割合という考え方がありますが、これは「あなたの持っている借金の何%までを保証しますよ」という割合のことです。

例えば、あなたが借入している事業融資が5,000万円なのであれば、セーフティネット4号では5,000万円まるまるが保証されますが、5号の場合は4,000万円までが保証されるという計算になります。

また、4号では地域に対して発動されますが5号では業種に対して発動されるという違いもあります。現在、セーフティネット4号は日本全国47都道府県に発動されています。

7.セーフティネット保証は4号と5号で併用可能

セーフティネット4号の保証枠だけでは足りないという方もいるかもしれません。その場合、セーフティネットの普通保証枠に加えて別枠保証枠を付けることができます。また、指定業種にあてはまれば4号と5号を組み合わせる保証も可能です。

| 普通保証枠 | 別枠保証枠 | |

| セーフティネット4号 | 2億円以内 無担保保証: 8,000万円以内 無担保・無保証人保証: 2,000万円以内 | 2億円以内 無担保保証: 8,000万円以内 無担保・無保証人保証: 2,000万円以内 |

| セーフティネット5号 | 2億円以内 無担保保証: 8,000万円以内 無担保・無保証人保証: 2,000万円以内 | 2億円以内 無担保保証: 8,000万円以内 無担保・無保証人保証: 2,000万円以内 |

2020年4月1日からは、上記に加えてさらに危機関連保証(最大2.8億円)という枠もできます。

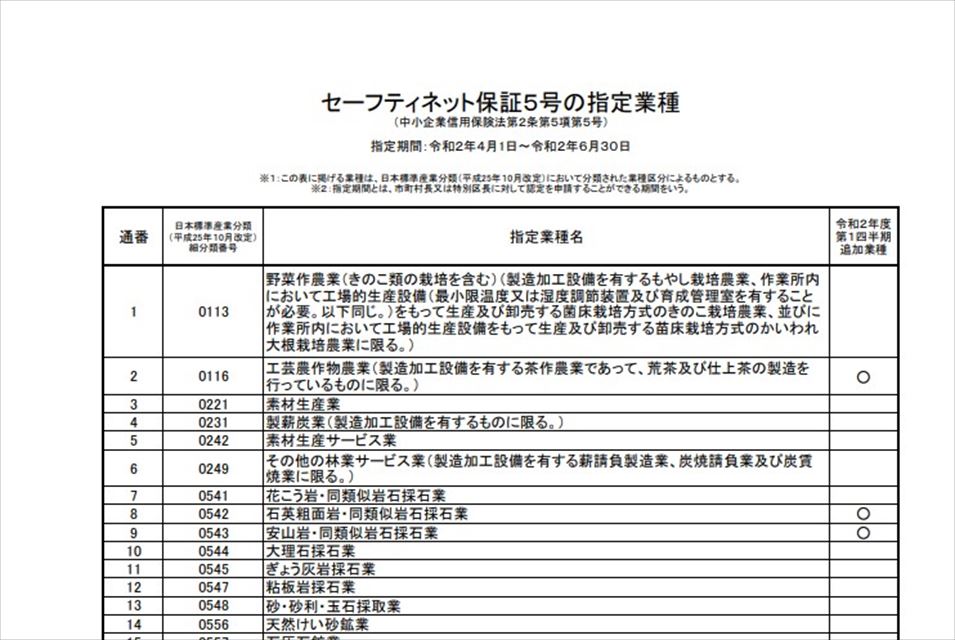

セーフティネット5号の指定業種とは

セーフティネット5号の指定業種は中小企業庁の公式ホームぺージに随時掲載されています。2020年4月1日現在の情報は以下のリンクをご参照ください。

こちらのPDFは全9ページあり、全587業種が掲載されています。

セーフティネット保証の申し込み方法

①対象者

セーフティネット保証に申し込めるのは中小企業者のみです。中小企業者とは、以下の方を指します。法人・個人事業主の区別はなく、業種ごとの資本金と従業員の数を満たせば「中小企業者」となります。

| 業種 | 規定 |

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は 常時使用する従業員の数が300人以下の会社及び個人 |

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は 常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は 常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は 常時使用する従業員の数が100人以下の会社及び個人 |

さらに、前述したセーフティネット4号または5号の「1年以上の事業歴」と「コロナ全と比べて20%以上の売り上げ減少」も満たす必要があります。

②申込先と認定の必要

セーフティネット保証では、申込み時に事業所を管轄する商工担当課などの窓口に行き「認定」を受ける必要があります。「事業所を管轄する」とは、法人の場合は登記している本店が所在する市区町村ですし、個人事業主の場合は開業届を提出している市区町村となります。

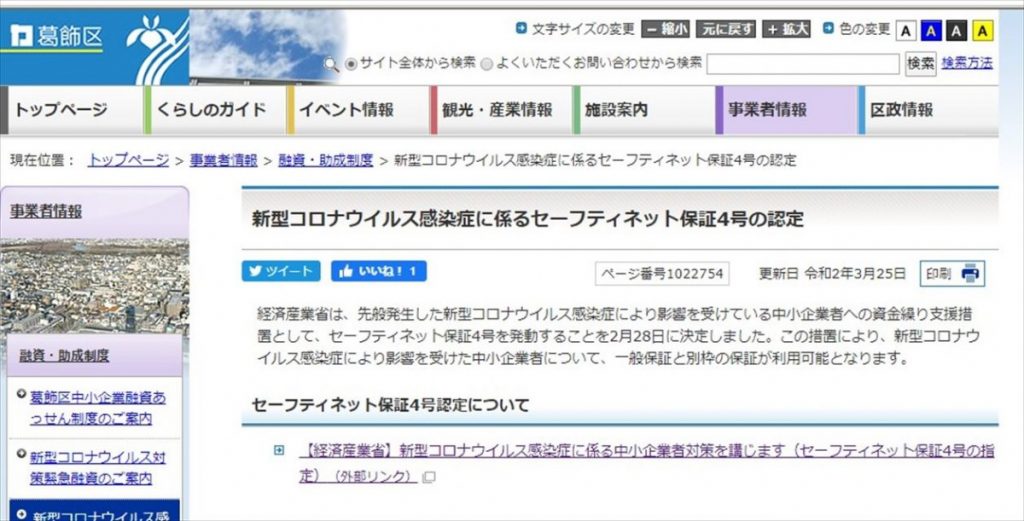

例えば、東京都葛飾区の場合はホームページに以下のようにセーフティネット保証についての記載があります。

葛飾区でセーフティネット保証を受ける場合には、葛飾区で3ヶ月以上の事業をしている必要があり、大阪市の場合は大阪市で3ヶ月以上の事業をしている必要があります。

③セーフティネット保証の申込に必要な書類

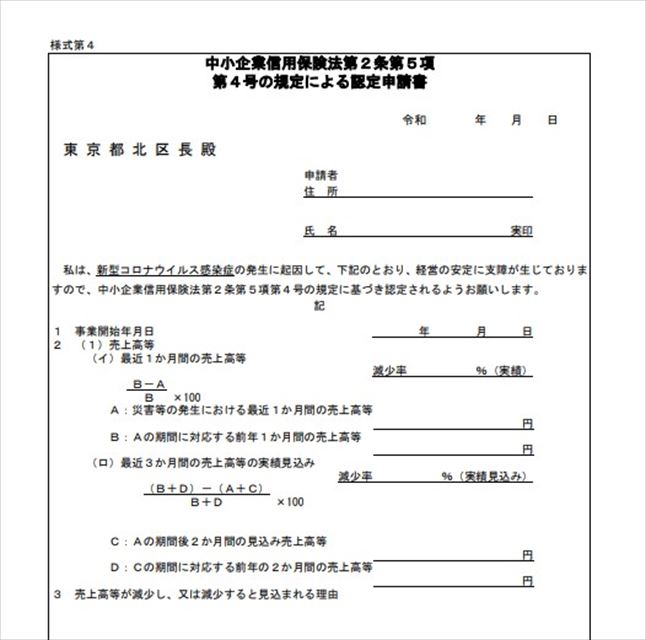

セーフティネット保証の申し込みで絶対必要な書類は「認定申請書」です。中小企業などの全員が使えるフォーマットはアップされていないため、ご自身のエリアの自治体のホームページからダウンロードする形となります。

これは、東京都北区の認定申請書です。シンプルな書式なので、売り上げの帳簿さえしっかりつけていれば、すぐに記入できます。売上減少の理由のところでは、「新型コロナの自粛要請で顧客数が減少し、売り上げが〇月〇日から〇円〇%減少した」などコロナのせいで困っていることをアピールしましょう。

- ①認定申請書(実印押印)2部 →自治体でもらって記入!

- ②売上高計算表 1部→じぶんか税理士などがつくる!

- ③最新の確定申告書、決算報告書、法人事業概況説明書→じぶんか税理士などがつくる!

- ④売上高等の実績が確認できる書類(試算表、売上台帳等) →じぶんか税理士などがつくる!

- ⑤法人は履歴事項全部証明書のコピー(3か月以内に発行されたもの)→最寄りの法務局でGet!

- ⑥代理申請の場合は委任状

上記の③の書類ですが、まだ確定申告や決算がすんでいない場合は提出しなくて大丈夫です。

④手続きの流れ

新型コロナのセーフティネット保証であなたがすべきことは、以下の通りです。

- ①売上や業種などの条件を確認し、セーフティネット保証の対象となるか確認

- ②書類を取り寄せる、記入する

- ③自治体の公式ホームページをチェック

- ④自治体へセーフティネット保証を申請したいと予約の電話をする

- ⑤自治体の担当者と面談をする

当サイトを運営している株式会社SoLaboは経済産業省から許認可を得ている融資サポートの会社です。上記の中で①の相談や②の書類作成などのお手伝いができます。

まとめ

セーフティネット保証について詳しく解説いたしました。セーフティネット保証を利用するためにはいくつか条件をクリアする必要がありますので、まずはご自身が条件に当てはまるかどうか確認しましょう。