当サイト「創業融資ガイド」では、新型コロナウイルス感染症拡大の影響を受けた事業主を支援するための資金繰り制度を取り上げています。

今回の記事では、「セーフティネット保証4号」の概要や申込書の書き方を解説します。

目次

セーフティネット保証とは

①自然災害などの突発的災害で困っている中小企業者の資金繰りを助ける制度

セーフティネット保証4号と5号。この言葉は新型コロナの影響で資金繰りを模索している事業者の皆さんがよく耳にする制度かもしれません。

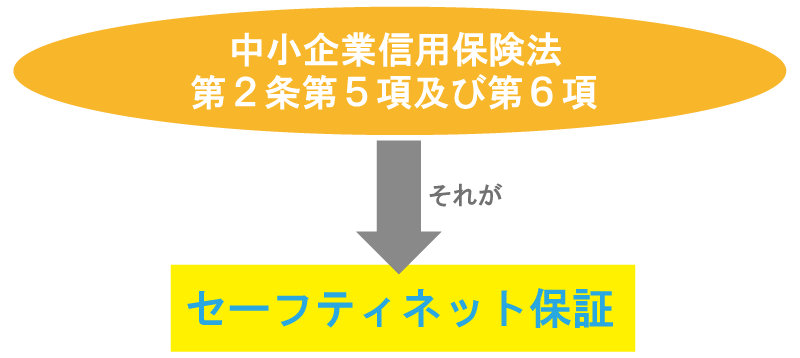

そもそもセーフティネット保証は「中小企業信用保険法」という法律の第2条第5・6項の通称です。

中小企業信用保険法は中小企業の事業資金が円滑に流通することを目的として制定されました。

セーフティネット保証は中小企業者の資金繰りを助ける制度です。

具体的には、今契約中の融資が返済できない場合に肩代わりしてくれる上、新しく融資を受けやすくする効果もあります。

セーフティネット保証には以下8つの種類があり、今回取り上げる「セーフティネット保証4号」は自然災害などの突発的災害時に発動します。

| 1号 | 連鎖倒産防止 |

| 2号 | 取引先企業のリストラ等の事業活動の制限 |

| 3号 | 突発的災害(事故等) |

| 4号 | 突発的災害(自然災害等)→ただいま発動中! |

| 5号 | 業況の悪化している業種(全国的) →発動中! |

| 6号 | 取引金融機関の破綻 |

| 7号 | 金融機関の経営の相当程度の合理化に伴う金融取引の調整 |

| 8号 | 金融機関の整理回収機構に対する貸付債権の譲渡 |

セーフティネット保証の3つのメリット

セーフティネット保証には3つのメリットがあります。

1つ目は、既に融資を受けていても新たな融資が受けられるという点。

2つ目は、もし融資を受けたあなたが借金を自然災害などのせいで払えない場合、国が代わりに返済するしくみがあるという点。

3つ目は、自治体での利子補給が受けやすくなるという点です。

それぞれ、詳しくみていきましょう。

(1)既に融資を受けていても新たな融資を別枠で受けられる

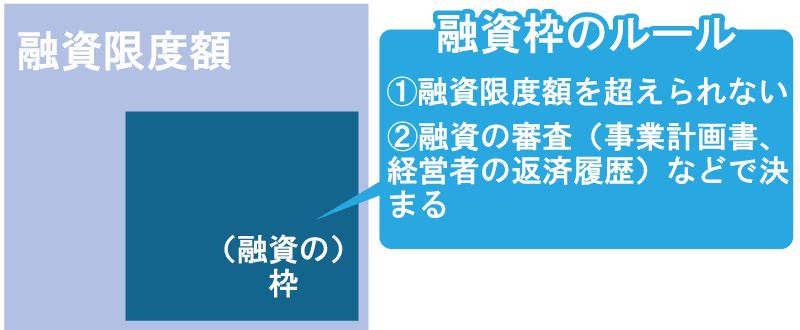

融資を受けたことのない方にとっては、あまり馴染みがないので、ご存じない方も多いのですが、融資には「融資限度額」と「枠」が設定されています。

融資限度額とは、金融機関が融資できる最大の限度額です。

例えば、日本の公的な金融機関である「日本政策金融公庫」の「経営環境対応資金(セーフティネット貸付)」という融資の融資限度額は4,800万円に設定されています。

そして、4,800万円までの金額の中であなたが実際に借りることができる融資の金額のことを「枠」と呼びます。「枠」は事業社ごとに審査で決まるため、一概にいくらということはできません。

そのため、融資限度額が4,800万円と書かれているからといって限度額いっぱいまで借りられるわけではなく、あなたの提出する書類や状況次第で実際に融資される額は500万円になったり、3,000万円になったり、異なります。

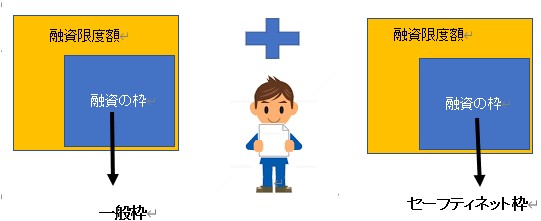

今回のセーフティネット保証4号を受けると、あなたが新型コロナの流行以前に融資を受けていた場合でも、それとは別に新たな融資を公的金融機関(日本政策金融公庫、商工中金など)から受けられることになります。つまり、融資の枠が増えることになるのです。

これらの内容を図で示してみると、下記の通りになります。

ここでおさえていただきたいポイントは、もともと持っていた融資の枠のことを「一般枠」と呼び、セーフティネット保証で新たに融資を受けられる枠のことを「セーフティネット保証枠」という点です。

つまり、セーフティネット保証は、すでに融資を受けていて返済中の方でも、”別枠”として別の融資を受けることが可能になるのです(通常の融資では、1本目の融資を返済中の方は別の融資に申し込んでも審査に通りづらい場合が多々あります)。

(2)信用保証協会による代位弁財の保証がある

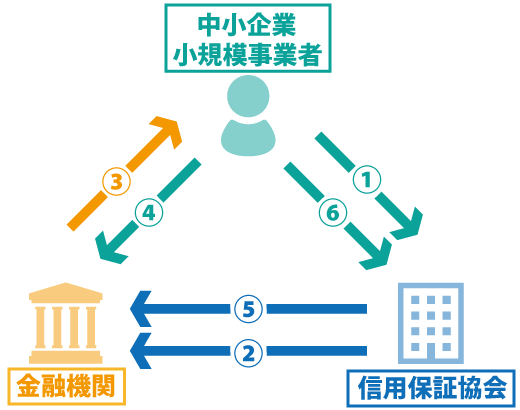

セーフティネット保証を受けると、信用保証協会という公的機関があなたと金融機関の間に立ち、融資の保証人になってくれます。

具体的には、セーフティネット保証4号に認定されることで、万が一あなたが今契約している融資をコロナのせいで返済できないという状況に陥った場合、信用保証協会があなたの代わりに残債すべてを立て替えて一括返済してくれます(セーフティネット保証4号では保証割合が100%だからです)。

これを「代位弁財」と言います。

信用保証協会という、金融機関とは立場の違う第三者が保証してくれるので、金融機関にとってもお金を貸すリスクを抑えられるメリットがあるのです。

信用保証協会とは、中小企業者が銀行などから融資を受けやすくするために設立された公益法人です。信用保証協会法という日本の法律により設立されました。似たような機関は海外でも同じように存在します。

個人のクレジットカードの利用額と異なり、事業性の融資は1,000万円や10億円など非常に高額です。

計画通りにきちんと返済されない場合は貸した銀行がつぶれてしまうリスクがあるため、中小企業への事業融資では多くの場合に信用保証協会が融資を受けたい事業者と銀行などの間に入り、信用保証の審査と契約をしてから融資を行うようにしています。

(3)自治体での利子補給が受けやすくなる

セーフティネット保証を受けることのメリットは現在借入中の融資の一括返済や別枠融資を受けられることだけではありません。

3つ目のメリットとして、自治体での利子補給が受けやすくなるという点が挙げられます。

利子補給とは、より融資を受けやすくするために、融資の金利を都道府県などの自治体や企業が条件に当てはまる人に対して、一定の金利を補助してくれる制度です。

なぜセーフティネット保証を受けると、利子補給が受けやすくなるのでしょうか?

それは、セーフティネット保証が信用保証協会による信用を受ける制度だからです。

利子補給は自治体と信用保証協会がタッグを組んで、事業者に貸される金利分をキャッシュバックしてくれる制度ですので、信用保証協会が「この人なら融資しても返済してくれます」と保証してくれていることで、自治体側も事業者をサポートしやすくなるというわけです。

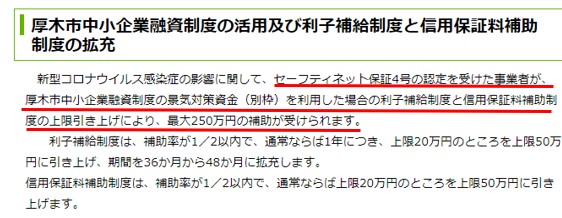

上記の画像は神奈川県厚木市の公式サイトの一部です。

ご覧の通り、厚木市でセーフティネット保証4号を受けた事業者は利子補給と信用保証料補助で「最大250万円の補助が受けられる」と明記されています。

セーフティネット保証4号の具体的な条件

セーフティネット保証の仕組みを見ていきましょう。

例えば、東京都や大阪府などの自治体側から日本政府へ、「うちのエリアは資金繰りで困っているので、セーフティネット保証の指定地域にしてください」と依頼します。その要請を受けた日本政府側がOKを出して、はじめてそのエリアの事業者はセーフティネット保証を受けることができるのです。

現在、セーフティネット保証4号はすべての都道府県で発令中ですので、全国どこにお住いの事業者の方でも指定基準さえ満たせば利用できます。

指定基準は、もともとは「1年以上該当エリアで事業を継続している方」というものでした。しかし、新型コロナが流行したあとの3月13日からは以下のように規制が緩和されています。

①指定地域において1年間以上継続して事業を行っていること3ヶ月以上継続して事業を行っていること(→3月13日~規制緩和)

②指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

セーフティネット保証4号の保証条件は、以下の通りです。

| 保証割合 | 100% |

| 保証限度額 | 一般保証とは別枠で2億8,000万円

※ただし、無担保保証は8,000万円まで |

| 保証人 | 原則不要

※代わりに信用保証を受ける必要がある |

| 信用保証料 | 1%くらい

※自治体の利子補給を受けたらゼロにできます |

| 融資の金利 | 0~1%台 |

保証割合とは、「あなたが持っている事業融資の負債(残債)のうちの●%を保証しますよ」という割合のことです。

セーフティネット保証4号では100%になっていますので、全額が保証されます。

セーフティネット保証4号の手続き

①事業所の近くの信用保証協会にセーフティネット保証4号の認定相談をする

セーフティネット保証4号について不安な方は、まずは最寄りの信用保証協会に認定の相談をするところからスタートしましょう。セーフティネット保証4号についての問合せ先は全国の信用保証協会になっています。

【セーフティネット保証4号についての問合せ先】

全国の都道府県にある信用保証協会(営業時間は平日:9:00~17:00)

まずは以下のリンクであなたの事業所の本店(1つしかない人はそれが本店)所在地の近くの信用保証協会を探しましょう。

問合せ先を見つけたら、以下の2点を電話で伝えましょう。

- 1.セーフティネット保証4号を受けたい。自分は保証条件を満たしている。書類も完備している。

- 2.今から行って、書類を提出することは可能なのか?(車で行く方は駐車場の有無も確認)

②書類を準備する

セーフティネット保証4号を受けるには、書類の準備(認定申請書2通など)が必要です。詳しい内容については、次の見出しでご説明します。

③自治体(市区町村)の窓口に行って書類を提出する

セーフティネット保証4号の自治体での窓口は「産業振興課」や「商業振興課」などが担当していることが多いです。役所についたら、産業や商業といった名前のついている課を目指しましょう。

また、役所に行く前に自治体の公式ホームページのセーフティネット保証4号のページをチェックすることもお忘れなく。自治体独自のルールがあるかもしれません。

例えば、ネット検索で「立川市 セーフティネット保証4号」のキーワードで探せば公式サイトを見つけられます。

④信用保証協会に認定書をもって保証の申し込みをする

自治体がセーフティネット保証4号の認定をしたら、ようやく信用保証協会の審査という次のステージへ進めます。認定書の発行がされてから30日以内に保証の申し込みをしましょう。期日をすぎると、認定書の効力はきれてしまいます。

⑤信用保証協会から連絡がある

信用保証協会の審査に通過すると、信用保証協会より連絡が入ります。信用保証を受けることができたので、引き続き金融機関(日本政策金融公庫など)とあなたの間で融資の契約をすることになります。

いまはコロナで融資の実行(着金)までは1~2ヶ月以上かかるとみておいた方がいいでしょう。

日本政策金融公庫の場合、着金までの平均的な期間ははじめての融資の方で1~1.5ヶ月です。過去に該当の金融機関から融資を受けたことがある方の方が、与信情報があるため着金までは少し早くなります。

セーフティネット保証4号の申込みで必要な書類・様式・申請書

どの自治体に申し込むとしても、セーフティネット保証4号で必ず必要になる書類は「認定申請書」です。

この様式は自治体のホームページからダウンロードできますので、事前に記入してからいきましょう。金融機関などの本人以外の代理申請の場合は、本人からの委任を受けたということを証明する「委任状」が必要です。

| 1. 認定申請書 | 2部 |

| 2.会社概要 又は会社案内のパンフレット等(資本金、従業員人数、事業内容等が記載されたもの) | 1部 |

| 3.履歴事項全部証明書(登記簿謄本)取得後3か月以内の原本または写し ※個人事業主の場合は不要 |

1部 |

| 4.確定申告書又は決算書の写し(直近決算期分) | 1部 |

| 5.申請書に記載されている内容(数字)が確認できる資料(月次試算表、損益推移表、損益計算書、売上台帳等) | – |

| 6.4号売上高・売上見込明細表(様式は下記関連ファイル内、または産業観光課にて配布中) | 1部 |

自治体によっては上記の書類は若干変わる場合もありますが、上記のような書類を提出することになります(志木市では、書類に書いた数値の根拠となる書類の提出が公式ホームページにしっかり明記されています)。

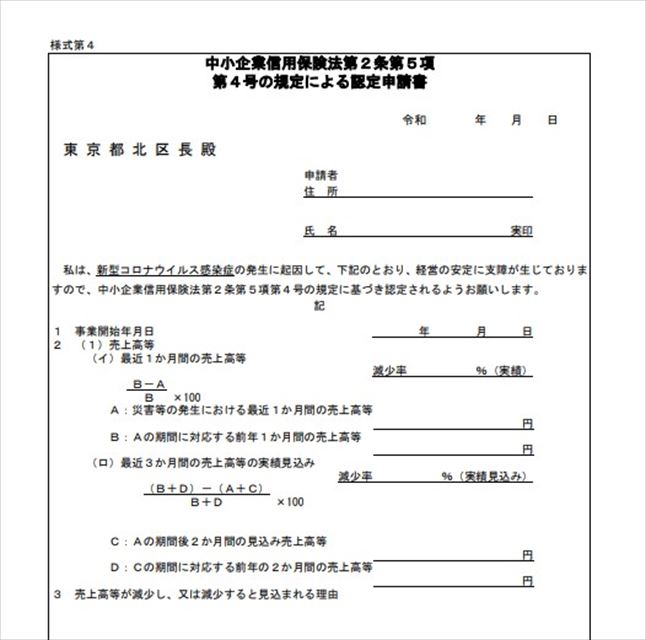

参考までに、認定申請書は以下のような書類です(画像は東京都北区のものです)。

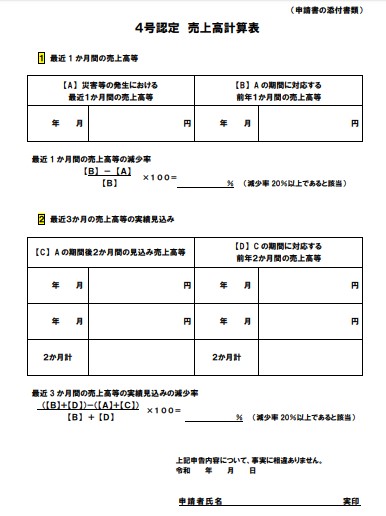

売上計算表は以下のような書類です。

まとめ

セーフティネット保証4号には、①融資に通りやすくなる②今もっている融資の返済がきつい場合に信用保証協会が立て替えてくれる③自治体の利子補給を受けやすくなる(つまり、無金利融資になる)という3つのメリットがあります。

各自治体によって窓口の混雑状況が異なり、申請から認定されるまでの期間も差がありますので、新型コロナウイルスの影響で一刻を争う方は提出書類に不備がないようしっかり準備をしてから申込をするようにしましょう。