創業融資を受けるためには、事業計画書の作成が必須です。事業計画書とは、創業者の頭の中にあるビジネスの計画を説明する資料です。

ビジネスのためのリソース(ヒト・モノ・カネ・情報)はどのように調達するのか、誰のどのような課題を解決するのか、毎月どの程度の利益を出せるのかなど、ビジネスの根幹を記載します。

金融機関の融資担当者は、その事業計画書をもとに融資先の将来性を判断し、融資するかを決めます。本来、融資判断は融資先の過去の業績をもとに行われますが、これから創業する場合には会社としての過去の業績がなく、将来性から判断するしかないためです。

創業者が融資を受け際に重要な資料と言えるでしょう。

本記事では、起業資金調達のために日本政策金融公庫で融資を受けたいと考えている人に向けて、「事業計画書とは何か」 「事業計画書記入時の注意点」を解説します。

1.「事業計画書」とは

事業計画書とは、ビジネスの全体像・計画を記載したもので、銀行などの金融機関にとって、融資をするかどうかの判断材料になるものです。ただ、融資を受けるために必ずしも提出が必要になるわけではありません。

今回は、日本政策金融公庫と、事業計画書の提出が必要な融資制度について説明します。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

日本政策金融公庫とは

日本政策金融公庫は、中小企業および創業者の支援を目的として日本政府によって設立された貸付専門の金融機関です。一般的に、初めて起業する人は過去の事業実績がないため、民間の金融機関のプロパー融資は通りづらいと言われています。次の引用にもあるように、日本政策金融公庫は創業者や中小企業への融資を積極的に行っています。

創業支援

営業実績が乏しいなどの理由により、資金調達が困難な場合が少なくない創業企業に対して積極的に融資を行い、支援しています。

令和元年度の創業前及び創業後1年以内の企業への融資実績は 2万5,242先となりました。これにより年間約9万1千人の雇用が創出されたと考えられます。

日本政策金融公庫から創業融資を受けるために必要な書類

日本政策金融公庫の融資制度として挙げられるのは「新規開業資金」ですが、新規開業資金を利用する場合は「創業計画書」を提出することになります。日本政策金融公庫の公式サイトに創業計画書のフォーマットがあるため、日本政策金融公庫から創業融資を受けたい人はダウンロードしておきましょう。

2.中小企業経営力強化資金を利用するための「事業計画書」の書き方

事業計画書は日本政策金融公庫の中小企業経営力強化に関連する融資制度を利用する際に作成する必要があります。

事業計画書は事業ごとの計画をまとめ、事業の報告制の確認や第三者へ事業内容を説明する際に用いるため、事業の内容を詳細に反映した内容にしましょう。事業計画書のフォーマットは日本政策金融公庫のホームページ「日本政策金融公庫HP各種書式ダウンロード」(19)からダウンロードできます。

なお、事業計画書について融資の専門家からのアドバイスが欲しい人は無料診断よりお試しください。書類の不明点や融資に関する不安な部分など記入いただいた内容をもとに、8,000件以上の融資支援実績から専門家が回答いたします。

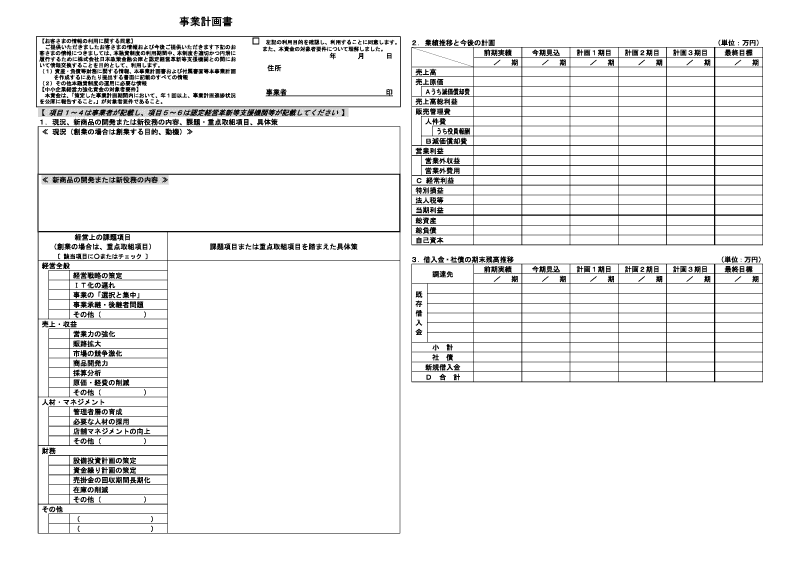

(1)事業計画書 各項目の記入ポイント

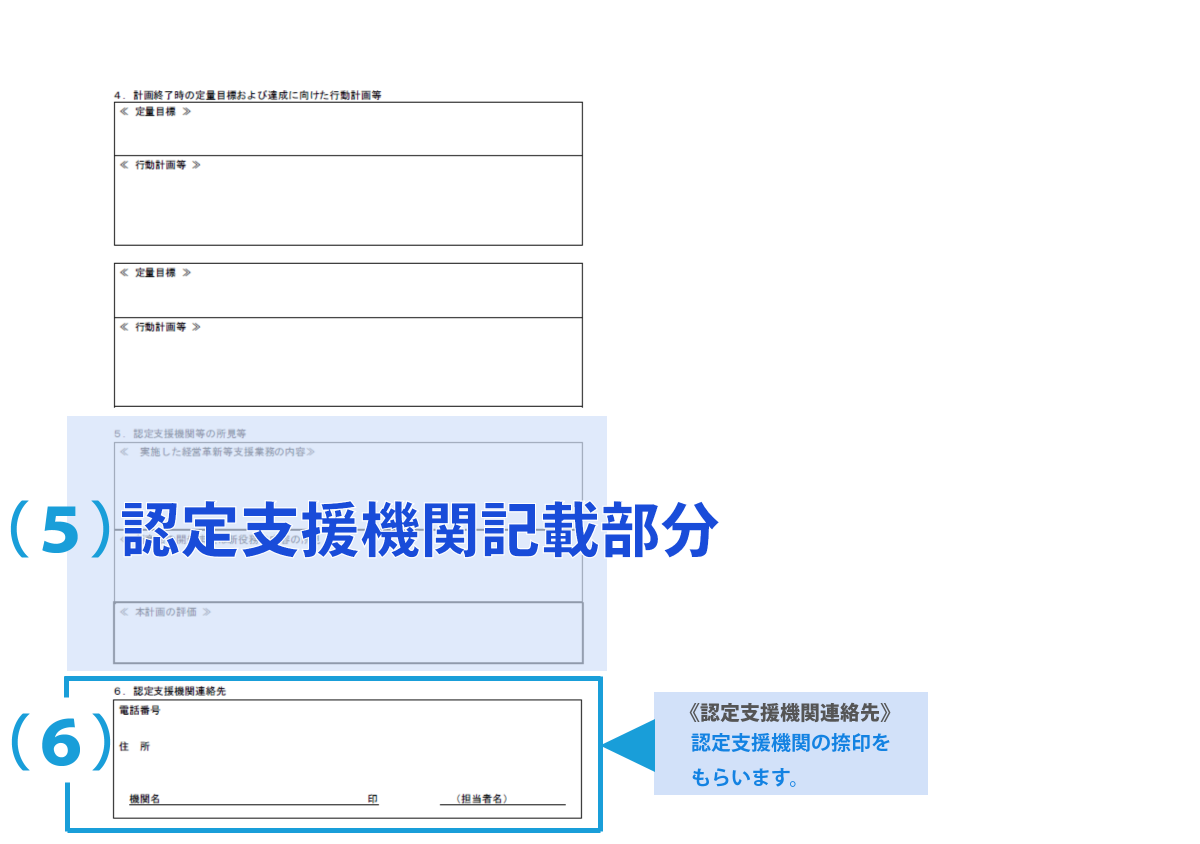

日本政策金融公庫の事業計画書では、6.7の項目については認定支援機関が記入します。ここでは自分で作成する、1~5の各項目の記入ポイントを紹介します。

1.現状・新商品の開発または新役務の内容、課題・重点項目取組、具体策

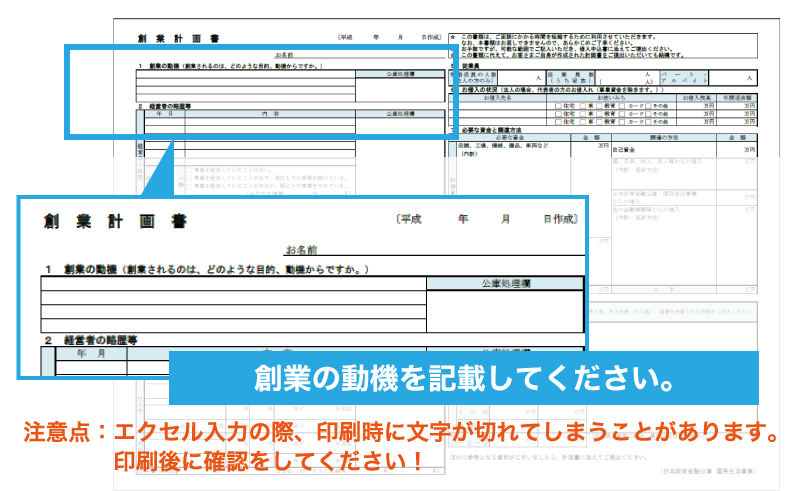

《現況(創業の場合は創業する目的、動機)》

創業の目的や動機を記載します。創業計画書を作成してから、事業計画書の作成を行う場合には、創業計画書の「創業の動機」と同様の内容を記載してください。

《新商品の開発または新役務の内容》

業務内容を記載してください。新商品の開発や新役務設置に伴う融資を希望の場合、新商品や新役務の内容を記入します。

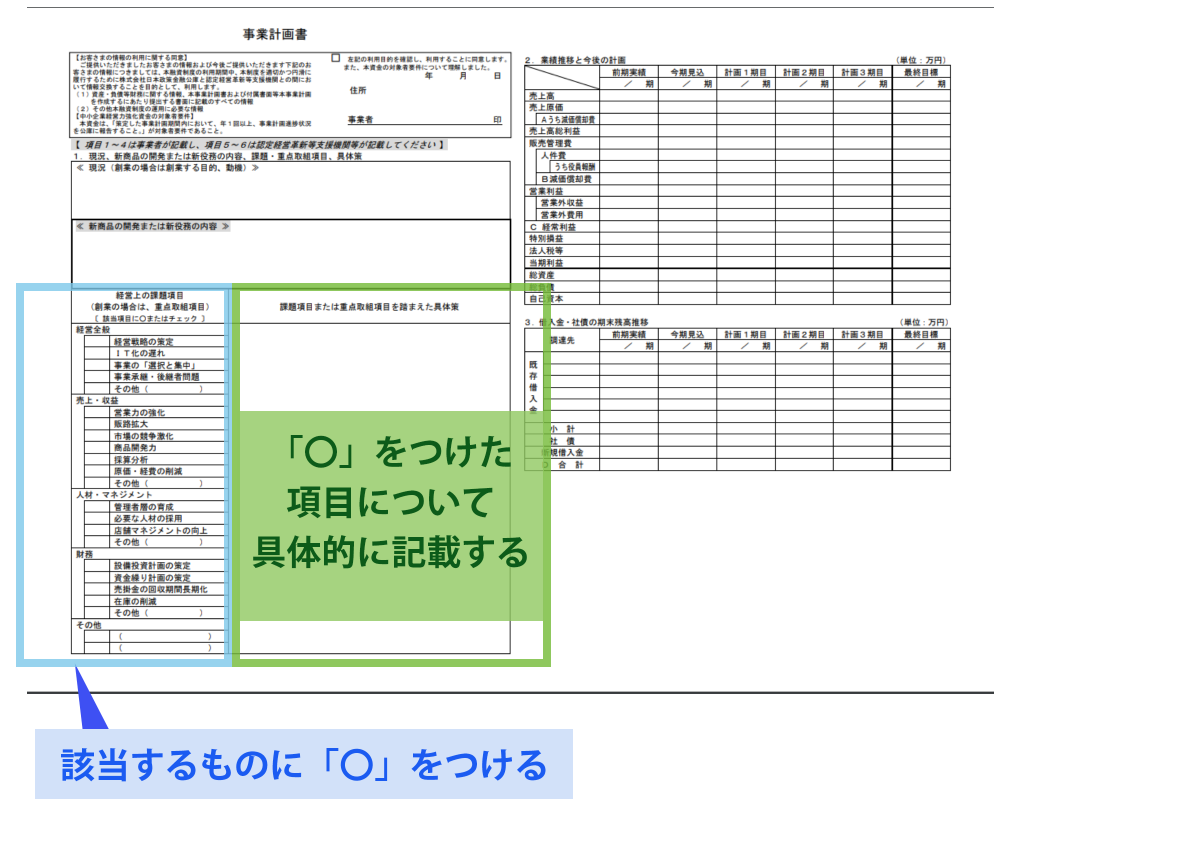

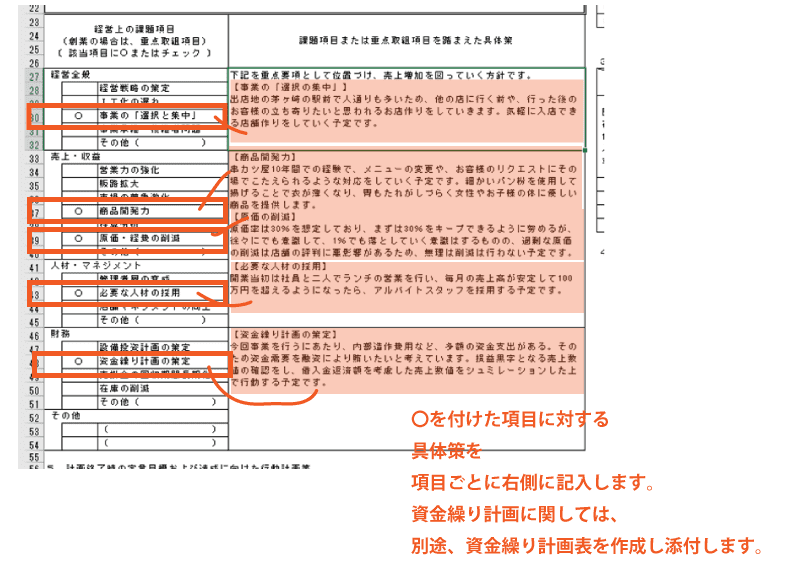

《経営上の課題項目 / 課題項目または重点取組事項を踏まえた具体策》

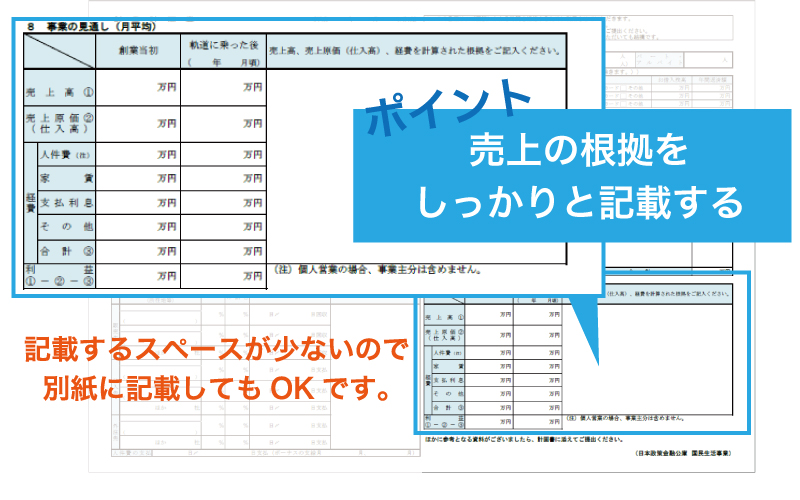

ここは、該当する項目にマルをつけ、マルを付けた項目に対する具体策を記入します。枠が小さいので、入りきらない場合は、別紙などを準備しましょう。

また、必要に応じて、資金繰り計画など数字のわかる書類も添付します。

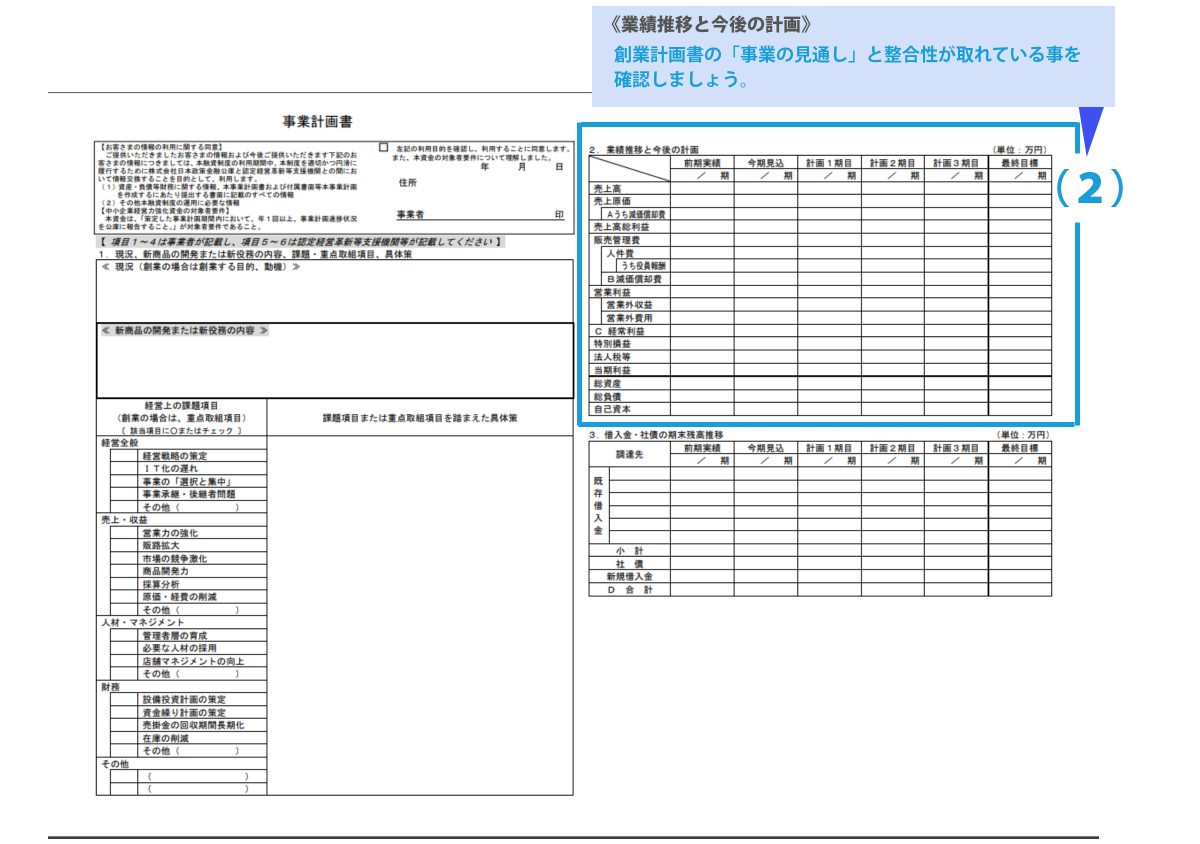

2.業績推移と今後の計画

創業計画書が完成している場合は、創業計画書の「事業の見通し」と整合性が取れていることがポイントとなります。先に、事業計画書を作成している場合は、創業計画書作成時に「事業の見通し」に記入する内容が変わってしまわないように注意してください。

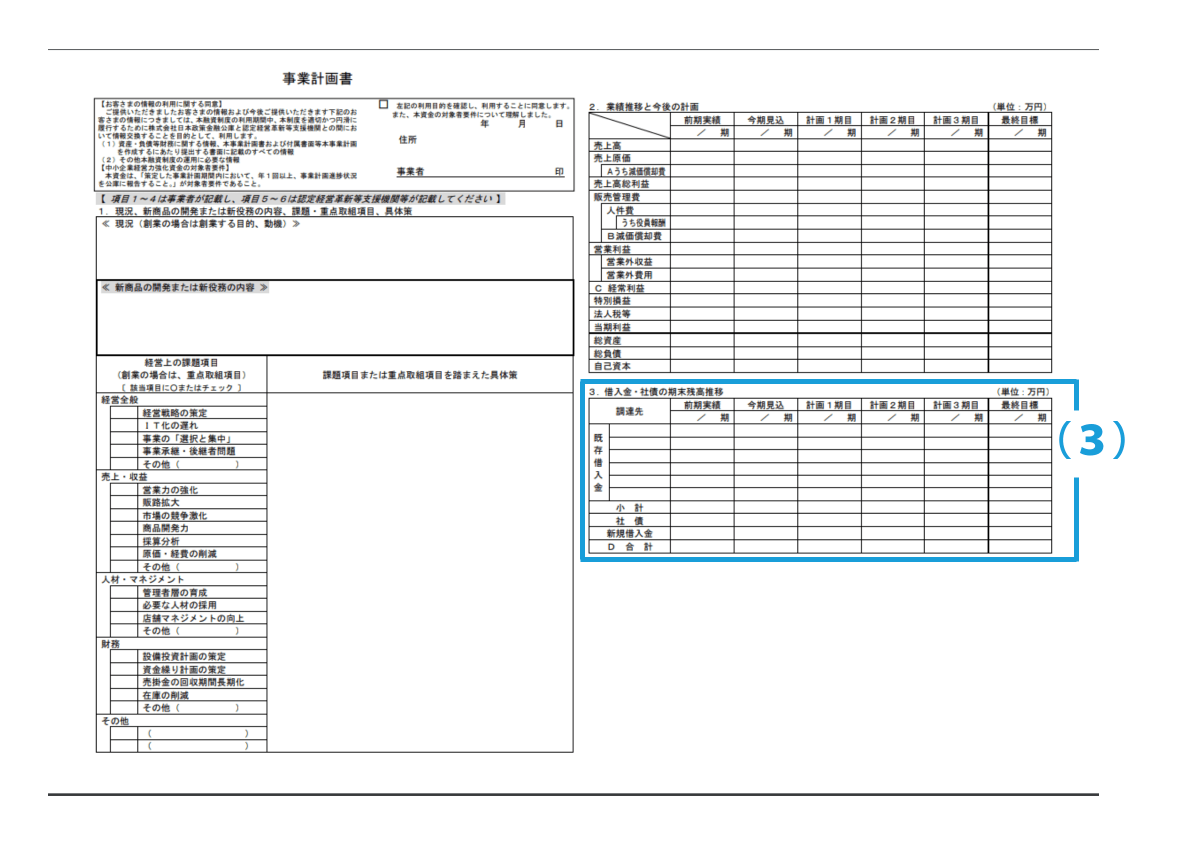

3.借入金・社債の期末残高推移

「借入金・社債の期末残高推移」は、現状の借入等に関する残高推移を記入します。創業の場合、前期実績は書けませんが、住宅ローンや自動車ローンなど長期で組んでいるローンがある場合には、借入先と残高の推移を記入します。

今期見込み以降に、日本政策金融公庫からの借入返済予定も記入します。

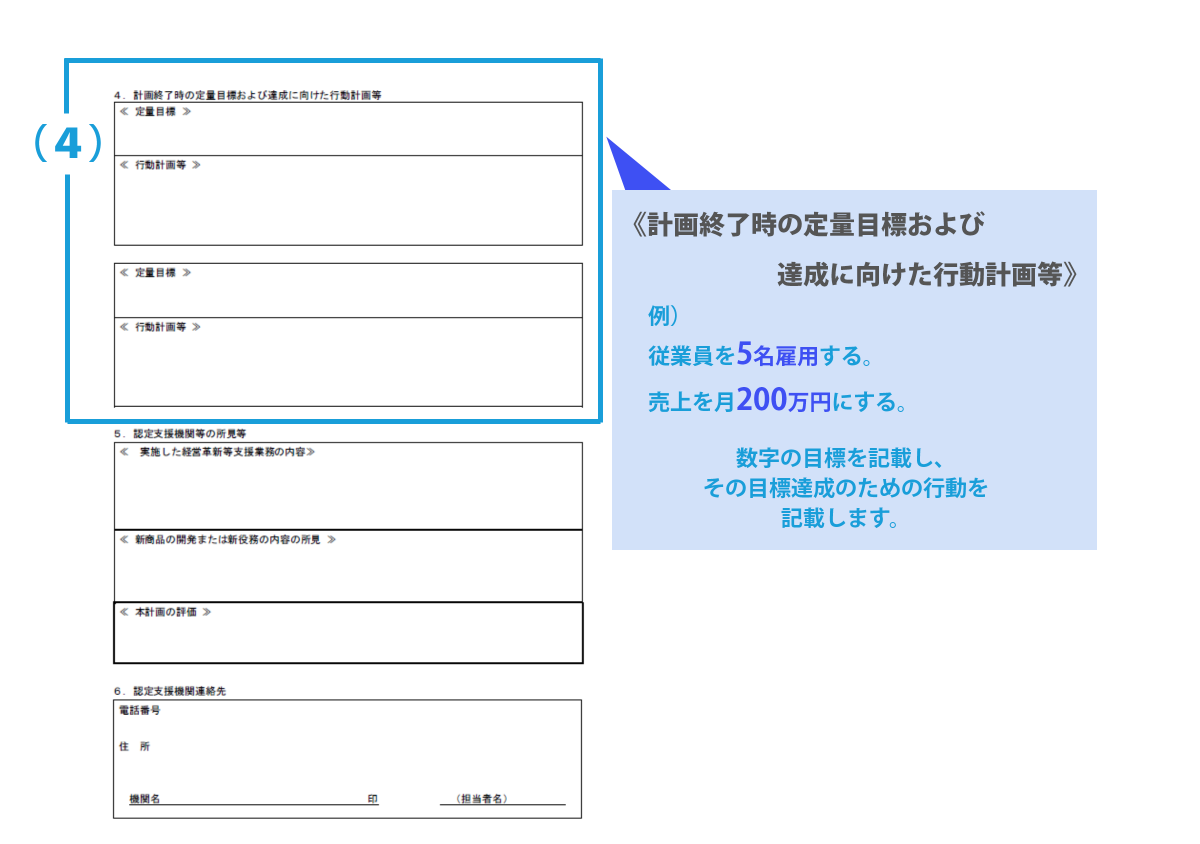

4.計画終了時の定量目標及び、達成に向けた行動計画等

《定量目標》には数字の目標を、《行動計画等》には定量目標を達成するための具体的な計画を記入します。

【記入例】《定量目標》従業員を5名雇用 《行動計画等》求人サイトの活用以外に、知人からの紹介なども視野にいれ、接客に必要なコミュニケーション能力が高い人材に積極的にアプローチを行う。 《定量目標》月間売上200万円 《行動計画等》ランチ、ディナー共にリピーターを獲得するために再来店に繋がる季節メニューの打ち出しや、近隣店舗との共同イベントなどを実施する。近隣店舗と協力することで、お客様情報を共有し、お互いに繁盛店になるような関係値を構築する |

認定支援機関記入欄

(2)中小企業経営力強化資金の申込みには認定支援機関のサポートが必要

3.新規開業資金を利用するための「創業計画書」の書き方

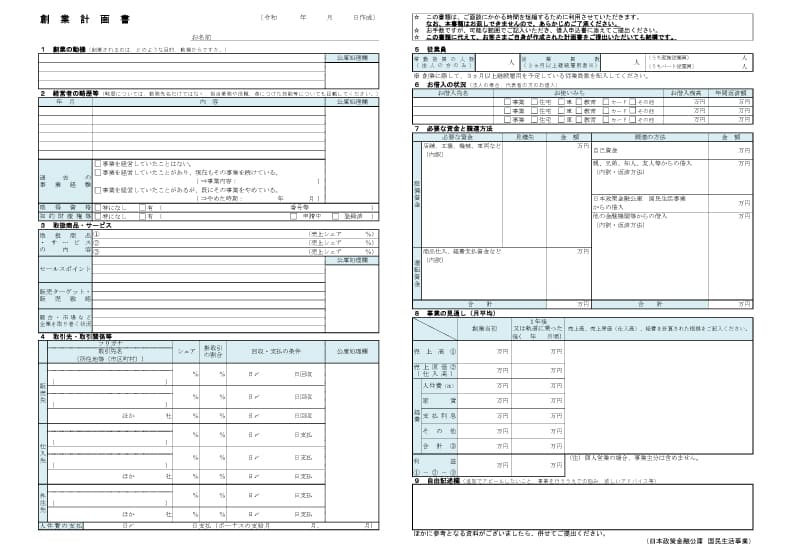

新規開業資金を利用するためには、「創業計画書」の作成が必要です。

創業計画書のテンプレートは日本政策金融公庫ホームページ「日本政策金融公庫HP 各種書式ダウンロード」(3)からダウンロードが可能です。

(1)創業計画書 作成時の注意点

日本政策金融公庫の各種書式ダウンロードには、創業計画書の記入例も公開されています。

記入例は、内容がふんわりとした表現でまとめられています。

実際に創業計画書を書く際には、達成可能な創業計画であることを日本政策金融公庫側にアピールするために、説得力のある内容であることが大切です。そのため、売上計画や返済計画などの具体的な数値を元に、「現実的な創業計画である」という明確な根拠を示す必要があります。

(2)創業計画書 各項目のポイント

創業計画書には全部で9項目の記入箇所があります。創業計画書の各項目の書き方ポイントは、下記記事にまとめています。

ここでは、創業計画書の中でも特に重要な項目について詳しく説明します。

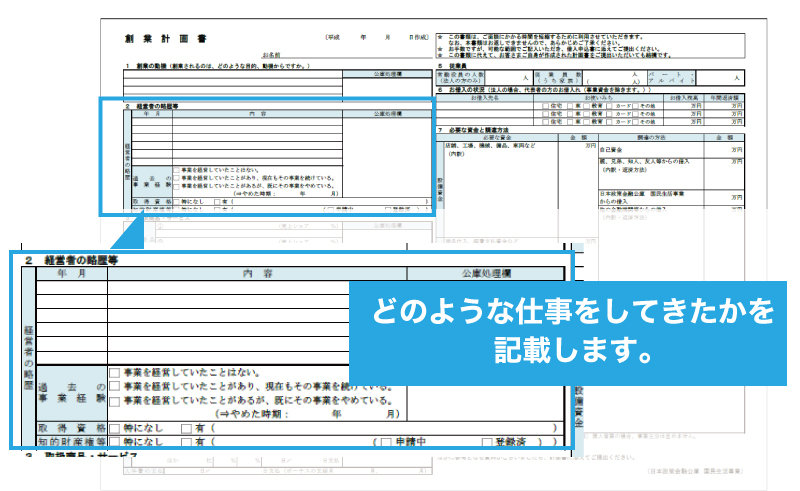

ポイント1.「1創業の経緯」と「2経営者の略歴等」

「1創業の経緯」では、なぜ創業しようと思ったのかということを記入します。「2経営者の略歴等」には創業者が、今までどのような経験を積んできたかを見せる部分です。この2つの項目は、別々に記入しますが、「2経営者の略歴等」に記載した、経験から創業を決意したということがわかるように「1創業の経緯」を書きましょう。

| ー経営者の略歴は創業融資ではとても重要ー

これから創業する事業は、事業実績を示すことが出来ません。そのため、「事業が成功する可能性が高いこと」をアピールする必要があります。今まで全く経験のしていない事業をスタートするよりも、スタートしようとしている事業に関しての経験やノウハウを持っている方のほうが、事業の成功確率が高いと印象付けられるでしょう。 もちろん、未経験で成功している人もいます。しかし、全体として考えると、未経験者よりも経験を持っている方のほうが事業成功の可能性が高いと考えられるでしょう。 |

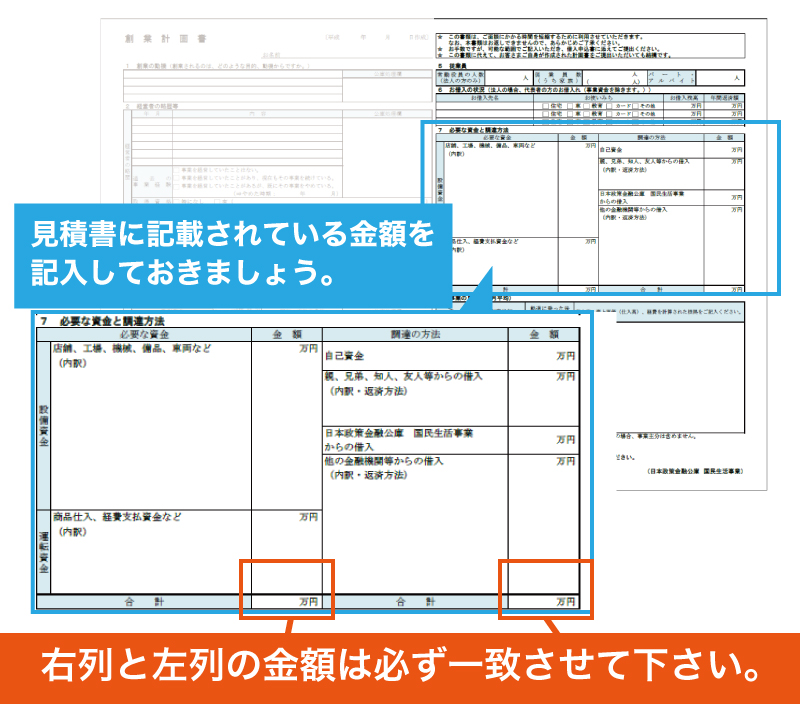

ポイント2.「7必要な資金と調達方法」

調達の方法の各項目について

ここでは「自己資金」「親、兄弟、知人、友人等からの借入」「日本政策金融公庫 国民生活事業からの借入」「他の融機関からの借入」の4つを埋めます。

配偶者やお子さまなど生計をひとつにしている方の通帳も自己資金としてみてもらえるケースもあります。この場合は、配偶者やお子さまの通帳の提示が必要です。

〇親、兄弟、友人、知人等からの借入

親や兄弟などの親族、友人・知人等からの借入は自己資金に含めることはできません。ただし、余剰資金として見せることは可能です。親、兄弟、友人、知人等から資金援助を受ける場合には、現金手渡しは避け、振込してもらうようにしましょう。

現金手渡しは、誰からいくらもらったかを証明することが難しいため、融資を受けるための見せ金を懸念されます。振込にすることで、誰からいくら入金があったかを証明することが出来ます。振込をした方の名前がわかるように振り込んでもらいましょう。

〇日本政策金融公庫 国民生活事業からの借入

今回の融資希望額を記入します。

〇他の金融機関等からの借入

この項目は協調融資(日本政策金融公庫と民間の金融機関が協調して融資を行う方法)を行う場合に、協調先となる金融機関名と融資希望額を記入してください。

詳しくは次の記事をご確認ください。

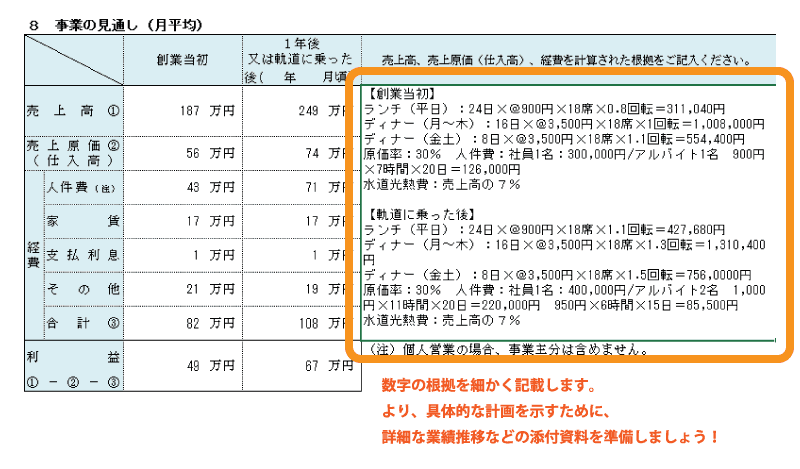

ポイント3.「8事業の見通し(月平均)」

創業時と軌道に乗った後の、売上高を記入します。ポイントは、数字の根拠を示すことです。右側の《売上高、売上原価(仕入高)、経費を計算された根拠をご記入ください》の空欄に創業当初、軌道にのった後の具体的な売上高、売上原価、人件費等の経費の計算式を記入します。

なお、無料診断では事業者に向けて融資に通りそうか、いくら借り入れできそうかを無料で診断できます。これから日本政策金融公庫の融資を検討している人はお試しください。

4.まとめ

業績の推移や、資金繰り計画など数字的な計画についても、希望数値ではなく、現実的な数字で表現する必要があります。