今回の記事では、この「新型コロナウイルス感染症特別貸付」をはじめとする、各コロナ関連の融資の必要書類とその作成方法を解説していきます。

※令和2年度第2次補正予算の成立を前提に、融資限度額と利下げ限度額の引き上げの実施が発表されましたので、本記事も情報を更新しております(令和2年5月28日時点)。

目次

新型コロナウイルス関連で受けられる日本政策金融公庫の事業用融資の種類

日本政府が100%出資している公的金融機関である日本政策金融公庫。東日本大震災や台風19・20号のための特別貸付も行い、日本が緊急事態に陥った際の事業融資の役割を担っています。

今回の新型コロナウイルス感染症でも、日本政策金融公庫は以下5つの融資を積極的に行っています。

①【新】衛生環境激変特別貸付と【既】経営環境変化対応貸付(セーフティネット貸付)

まず、最初の2つを簡単にご紹介しましょう。

1つ目は2月21日から実施している「衛生環境激変特別貸付」で、旅館業・飲食店と喫茶店業を営む方のための特別融資です。

金利は通常の基準金利の2.5%前後から0.6%ほど優遇された1.91%が基準金利です。資金の使いみちは運転資金に限られていますが、いま公庫から借り入れしている方でも、別枠で1,000万円まで(旅館業は別枠3,000万円)の融資が可能です。

2つ目は既存の「経営環境変化対応貸付」(セーフティネット貸付)で、新型コロナウイルス感染症が理由で経営に支障をきたしている事業主の方が使えます。

1つ目の融資よりも融資限度額が4,800万円と高く、返済期間も長めです。その代わり、無担保ではありません。

| ①衛生環境激変特別貸付 | ②経営環境変化対応貸付

(セーフティネット貸付) |

|

| 実施日 | 2020年2月21日~8月31日 | 既存 |

| 利用できる方 | 旅館業・飲食店・喫茶店営業を営む方で最近1カ月の売り上げが10%以上下がった方 | 社会的・経済的要因で売り上げが下がり経営に支障をきたしている方 |

| 資金使途 | 運転資金 | 設備資金と運転資金 |

| 融資限度額 | 別枠1,000万円

(旅館業は別枠3,000万円) |

【国民生活事業】4,800万円

【中小企業事業】7.2億円 |

| 年金利

※貸付期間・担保で変動 |

1.91%※例外あり | 【国民生活事業】1.91%

【中小企業事業】1.11% |

| 返済期間(うち据置期間) | 7年以内(2年以内) | 設備資金:15年以内(3年以内)

運転資金:8年以内(3年以内) |

| 担保・保証人 | 無担保 | 応相談 |

②【既】海外展開・事業再編資金と【新】新型コロナウイルス感染症特別貸付

3つ目は、日本に本社を置き海外にも事業展開する方への融資です。これまで中国で製品をつくっていたけれど、違う国に拠点を移すときなどに使いやすい融資です。

4つ目は新型コロナウイルス感染症関連の全事業者向けの特別融資です。

新型コロナウイルス感染症特別貸付は3月17日より受付開始で、最初の3年間は基準金利(中小事業1.11%、国民事業1.36%)から0.9%を差し引く内容になっています。つまり、国民事業の基準金利1.36%引-0.9%=0.46%で融資が受けられるのです。

融資限度額は、事業所の規模により国民生活事業部が担当するか、中小企業事業部が担当するかが決まります。

| ③海外展開・事業再編資金 | ④新型コロナウイルス感染症特別貸付 | |

| 実施日 | 既存 | 2020年3月17日~ |

| 利用できる方 | 経済の構造的変化などに適応するために海外展開することが経営上必要な方 | (1)最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している方

(2)業歴3ヵ月以上1年1ヵ月未満の場合は、最近1ヵ月の売上高が①~③の平均売上高と比較して5%以上減少している方 ① 過去3ヵ月(最近1ヵ月を含みます。 ) ② 2019年12月の売上高 ③ 2019年 10 月~ 12 月 |

| 資金使途 | 設備資金および運転資金 | 設備資金と運転資金 |

| 融資限度額 | 直接貸付 別枠14億4千万円(うち運転資金9億6千万円)

代理貸付 別枠1億2千万円 |

中小事業6億円、国民事業8,000万円 (拡充前:中小事業3億円、国民事業6,000万円) |

| 年金利

※貸付期間・担保で変動 |

基準金利 | 当初~3年間:基準金利-0.9%

3年経過後:基準金利 |

| 返済期間(うち据置期間) | 設備資金:20年以内(2年以内)

運転資金:7年以内(2年以内) |

設備資金: 20 年以内(5年以内)

運転資金: 15 年以内(5年以内) |

| 担保・保証人 | 応相談 | 無担保 |

③【既】マル経融資(小規模事業者経営改善資金)・生活衛生改善貸付の拡充

最後の5つ目は、小規模事業者向けの既存の融資(マル経融資と生活衛生改善貸付)です。

以下3つの拡充が実施されています。

- 〈新型コロナウイルス感染症対策でのマル経融資と生活衛生改善貸付の3つの拡充内容〉

①別枠1,000万円までの限度枠

②返済期間の据置期間の延長

③金利が特別金利からさらに-0.9%

| ⑤マル経融資(小規模事業者経営改善資金)および生活衛生改善貸付の拡充(パワーアップ) | |

| 実施日 | 既存 |

| 利用できる方 | 【マル経融資】商工会議所などの推薦を受けている小規模事業者

【生活衛生改善貸付】生活衛生同業組合等から経営指導と推薦を受ける小規模事業者 |

| 資金使途 | 設備資金および運転資金 |

| 融資限度額 | 2,000万円(別枠で1,000万円) |

| 年金利

※貸付期間・担保で変動 |

当初3年間:特別利率F-0.9%

3年経過後:特別利率F |

| 返済期間(うち据置期間) | 設備資金 10 年以内(4年以内)

運転資金 7年以内(3年以内) |

| 担保・保証人 | 応相談 |

「新型コロナウイルス感染症特別貸付」の提出書類

日本政策金融公庫で通常行われている融資では、事業者は主に以下の書類を提出して申込みしています。

- 借入申込書

- 創業計画書または事業計画書

- 店舗取得する際は見積書

- 印鑑証明書

- 税金額がわかる課税証明書

- 自己資金額や生活費などを把握するための通帳コピー

- 決算書または確定申告書2期分 など

しかし、新型コロナウイルス感染症に影響する経営の悪化は一刻を争います。そのため、日本政策金融公庫では準備時間短縮のために、申込書類は以下4点のみです。

①借入申込書

②創業計画書(事業歴2年以上の方は事業計画書)

③最近2期分の確定申告書(個人事業主)または決算書(法人)

④新型コロナウイルス感染症の影響による売り上げ減少の申告書

新型コロナウイルス感染症関連の融資では、いつもの融資とは違った以下2種類の申込書類があります。チェックしてみましょう。

【新型コロナ感染症当別貸付用の特別書類】

- ①ご商売の概要(お客さまの自己申告書)

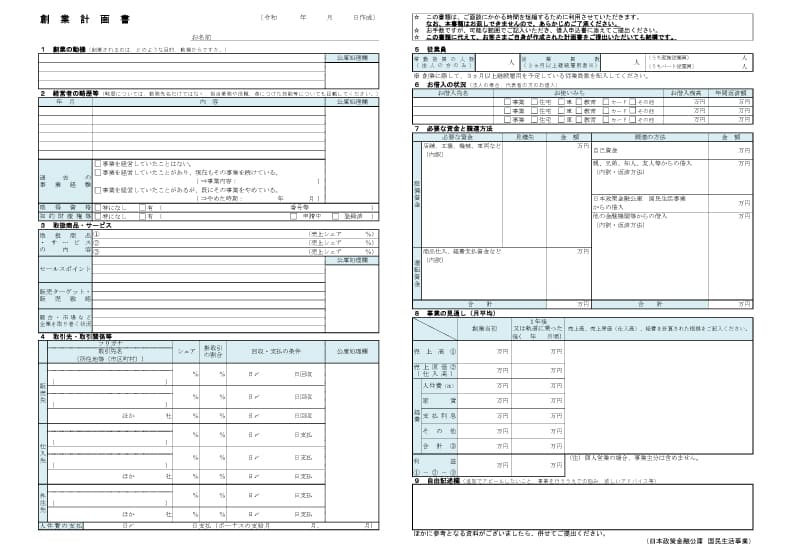

通常は見開きで2ページある創業計画書または事業計画書のフォーマット(横B4)が縦A4の形に変更となり、ずいぶんと簡略化されています。「創業計画書」を提出する場合は、この「ご商売の概要」の提出は不要です。

- ②新型コロナウイルス感染症の影響による売上減少の申告書

新型コロナウイルス感染症関連でどれぐらい売上が減ったのかを申告する書式です。この書類は、創業計画書を出す方も提出は必須です。

新型コロナウイルス感染症特別貸付では、上記①②の2種類の書類をまずは準備しましょう。

「新型コロナウイルス感染症特別貸付」の書類の作成方法

①ご商売の概要の記入のしかた

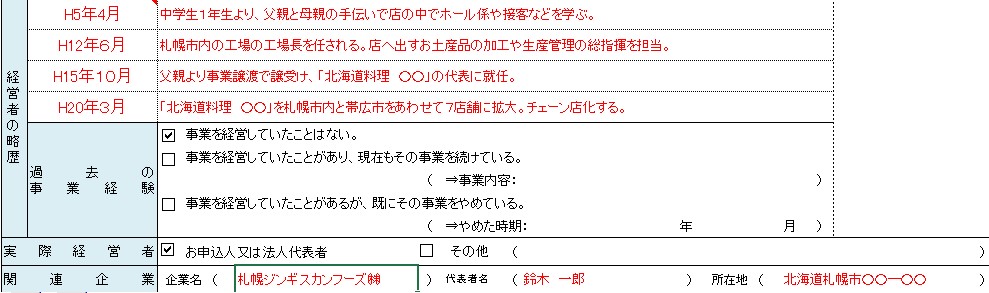

まずは、書類作成日と融資に申し込む事業主(代表)の名前を書きましょう。

次に、企業の沿革を記入します。4行しかないので、代表的な事柄のみを書きましょう。自社のホームページに沿革がある場合は、それをまとめた文章でもよいでしょう。

次は、経営者の略歴と過去の事業経験、実際経営者、関連企業を記入します。

経営者の略歴についても4行しかないので、オンラインストアの出店、チェーン店などの出店歴や役職についた経験など目立つ項目に絞って記入します。

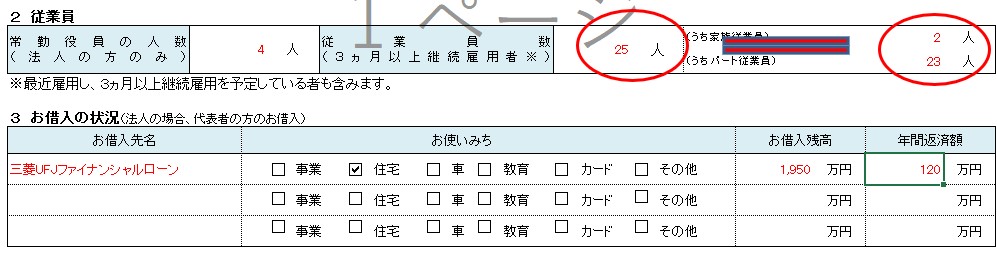

次は、常勤役員の数と従業員数を記入します。従業員数に関しては家族従業員とパート従業員の内訳も書きます。

「3.お借入の状況」では、住宅ローンやカーローンなどだけでなく、カードのショッピング・リボ利用や消費者金融などのローンの残債も記入します。

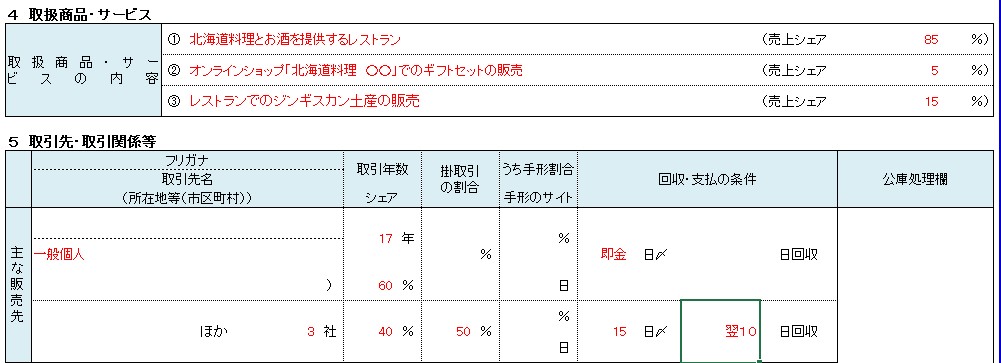

次に、「4.取り扱い商品・サービス」では収益を上げる事業内容をすべて記入します。

上記例の場合、レストラン経営以外にオンラインショップやレストランでお土産の販売もしていますので、全部で3つの欄を記入しました。

一般個人のお客様だけを相手に商売をしている場合は、「4.取引先」の部分は「一般客」としてシェアは「100%」。現金のみの場合は「即金」と記入すればOKです。

②新型コロナウイルス感染症の影響による売上減少の申告書の記入のしかた

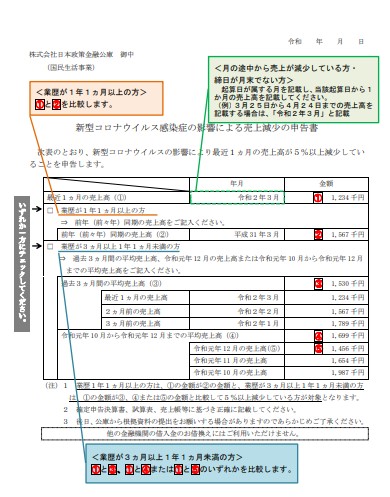

こちらの申告書の記入方法は、日本政策金融公庫の公式ページに以下のように記入例が掲載されています。

ポイントは、業歴(事業歴)が1年1ヶ月以上の方と3カ月以上1年1ヶ月未満の方で記入欄が異なる点です(業歴が3ヶ月未満の場合は当融資は対象外となります)。

業歴が3ヶ月以上1年1ヶ月未満の方は、過去の売り上げを比較する時期を3タイプから選べます。いずれか1つのみ(③か④か⑤)を記入します。

創業計画書のつくりかた

新型コロナが流行る直前や直後に開業した方は、融資を受けるために「創業計画書」を作成して提出する必要があります(別途、ご商売の概要を提出する場合は不要)。

衛生環境激変特別貸付へ申し込むときの必要書類とは

旅館業と飲食店・喫茶店営業を営む方のみが利用できる特別融資が「衛生環境激変特別貸付」です。この融資の条件を細かく見ていきましょう。

【条件】

| ①最近1ヵ月間の売上高が前年または前々年の同期に比較して10%以上減少しており、かつ、今後も減少が見込まれること。

②中長期的に業況が回復し発展することが見込まれること。 |

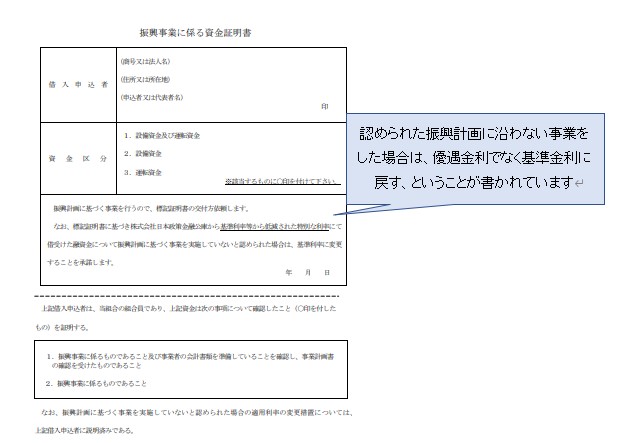

①資金証明書について

また、この融資の金利は基本的には1.91%ですが、「振興計画認定組合の長」が発行する「振興事業に係る資金証明書」の添付がある場合は特別利率Cが適用されます。

(振興計画認定組合の長が発行する振興事業に係る資金証明書とは?)

飲食業・クリーニング業・理容業・美容業・旅館業など、国民生活に密着した事業を国では「生活衛生」として法律でその向上に努めています。

生活衛生を営む事業者は、生活衛生同業組合または生活衛生営業指導センターへ「振興事業促進支援融資制度に係る事業計画書」という事業計画を提出して認められた場合、日本政策金融公庫から融資を受ける際に優遇されます。

日本政策金融公庫で優遇された金利で生活衛生の融資を受ける事業者は、「振興事業に係る資金証明書」というタイトルの書類を提出しますが、その中身は「振興計画に沿った事業をしない場合は、金利をもとの金利に戻されても文句は言いません」という内容になっています。

②新型コロナウイルス感染症の発生による影響に関する確認資料の作成方法

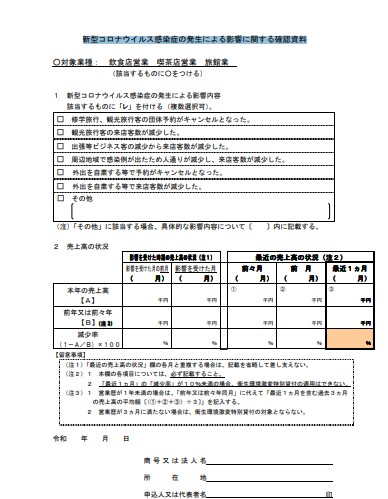

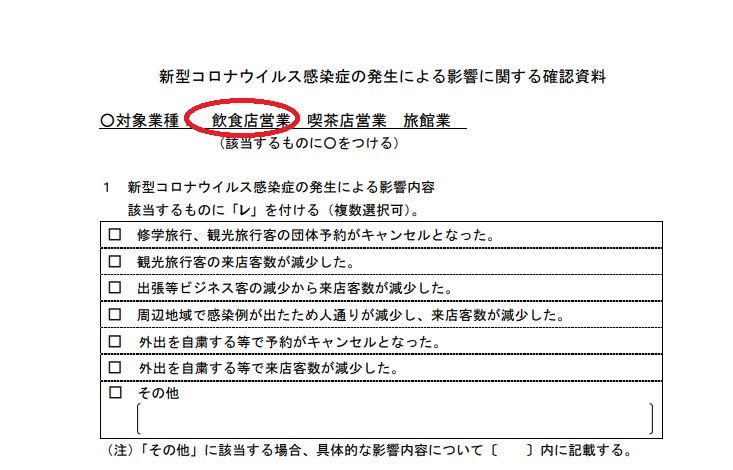

衛生環境激変特別貸付へ申し込む際の必要な書類として、「新型コロナウイルス感染症の発生による影響に関する確認資料」があります。

下記の書類です。早速書き方をみていきましょう。

まず、この融資を利用できるのは飲食店か喫茶店営業か旅館業ですので、いずれかの対象業種に〇をつけます。

その下には、新型コロナウイルスの影響がどのように経営への負担になっているかの理由を選択し、レ点をつけます。複数にチェックをつけてもOKです。

その下では、新型コロナウイルス感染症に影響する前の過去の売り上げと影響を受けている月との売上高のデータを記入します。

単位は「千円」ですので、例えば100万円の場合は「1000」千円と記入します。

注意点として、最近1カ月の売り上げ減少率が10%未満の場合はこの融資は利用できなくなります。

営業歴が1年未満の場合は、前年の同月の売り上げの代わりに「最近1カ月を含む過去3ヶ月の売上高の平均」を記入できます。

まとめ

新型コロナウイルス感染症関連の日本政策金融公庫で利用できる融資制度と特別な必要書類について解説いたしました。

新型コロナの影響で、日本の多くの中小企業の資金繰りが危ぶまれています。そのため、現在提供されている融資制度も事業者のために優遇されている内容となっています。

日本政策金融公庫という公的金融機関の融資制度を賢く使い、この局面をなんとか切り抜けていきましょう。