会社勤めの方は毎月の給与から引かれている社会保険(職域保険)や、会社勤めではない人も毎月支払う国民健康保険。

日常生活での病気やケガ、自分やまわりの介護、不況による失業など、不測の事態はいつおこるかわかりません、そんな時に保証を受けられる公的保険制度が「社会保険制度」です。

病院の窓口以外にどんなことが出来るのか確認していきましょう。従業員を雇う経営者のみなさんも、従業員から聞かれた時に、ちゃんと説明できるよにしっかり理解しておきましょう。

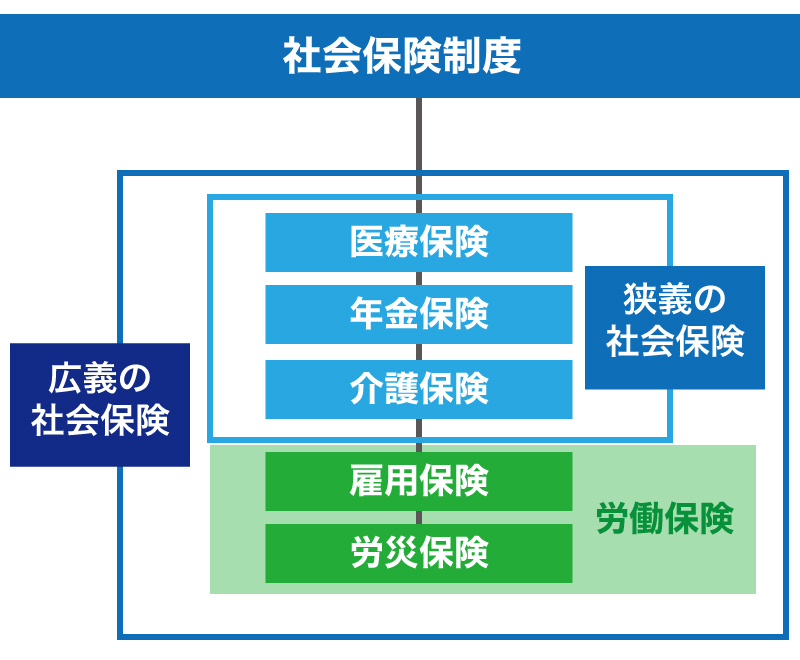

広義の社会保険と狭義の社会保険

社会保険とは、日常生活で起こりうる不測の事態のための備えとなる公的保険制度です。

「公的」という部分がポイントで、皆さんが個人的に加入している民間の保険会社さんの様々な保険と異なり、対象となる人は強制的に加入しなければならない、加入の義務がある保険ということです。この社会保険は、医療保険・年金保険・介護保険の3つを「狭義の社会保険」(狭い意味での社会保険)といい、この「狭義の社会保険」に雇用保険・労災保険の2つ(労働保険)を加えた「広義の社会保険」(広い意味での社会保険)の5つの総称をいいます。

狭義の社会保険

(1)医療保険

医療保険は、社会保険制度のなかでも、一番身近なものではないでしょうか?

病気やケガなどで病院へ通ったり、入院してしまったときに保証を受ける事ができます。この医療保険によって、医療機関に支払うお金は医療保険による保証を引いた金額(自己負担分)でよくなるわけです。

病気やケガ以外にも、病気やケガが理由での長期休業や、出産・育児での休業の保証も医療保険が行っています。医療保険は大きくわけて5つです。

①健康保険

健康保険は会社勤めの方が加入する保険です。職域保険、被用者保険などと呼ばれることもあります。

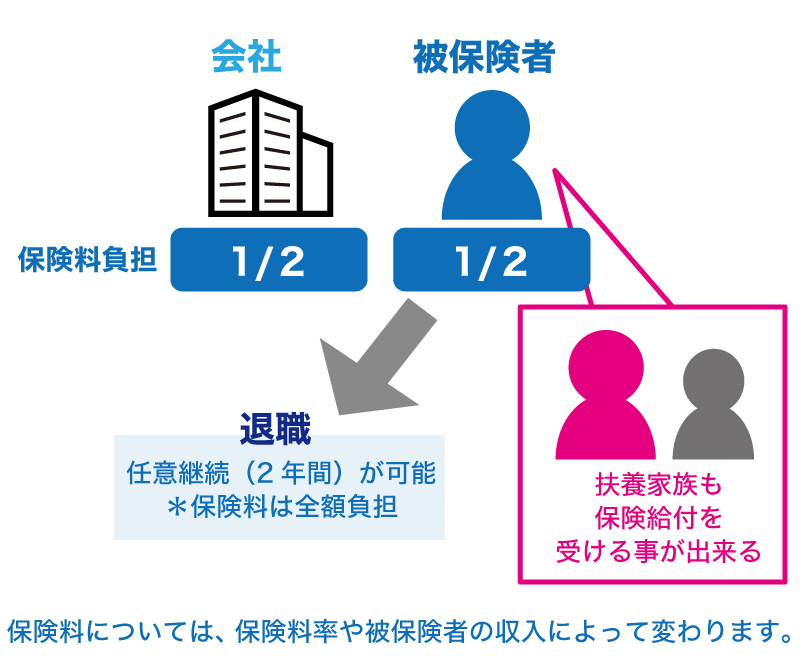

「社保」なんて呼び方をされる事が多いですよね。健康保険の運営は「健康保険組合」と「協会けんぽ」の2つがあります。財源は加入者と会社が折半していますが、国庫による補助金も財源の一つです。健康保険は会社を退職したあと、2年間は任意継続を選択することが出来ます。さらに、扶養家族も保険給付を受ける事が出来ます。

参考:協会けんぽで東京都の場合「平成28年10月分からの健康保険・厚生年金保険の保険料」

②国民健康保険

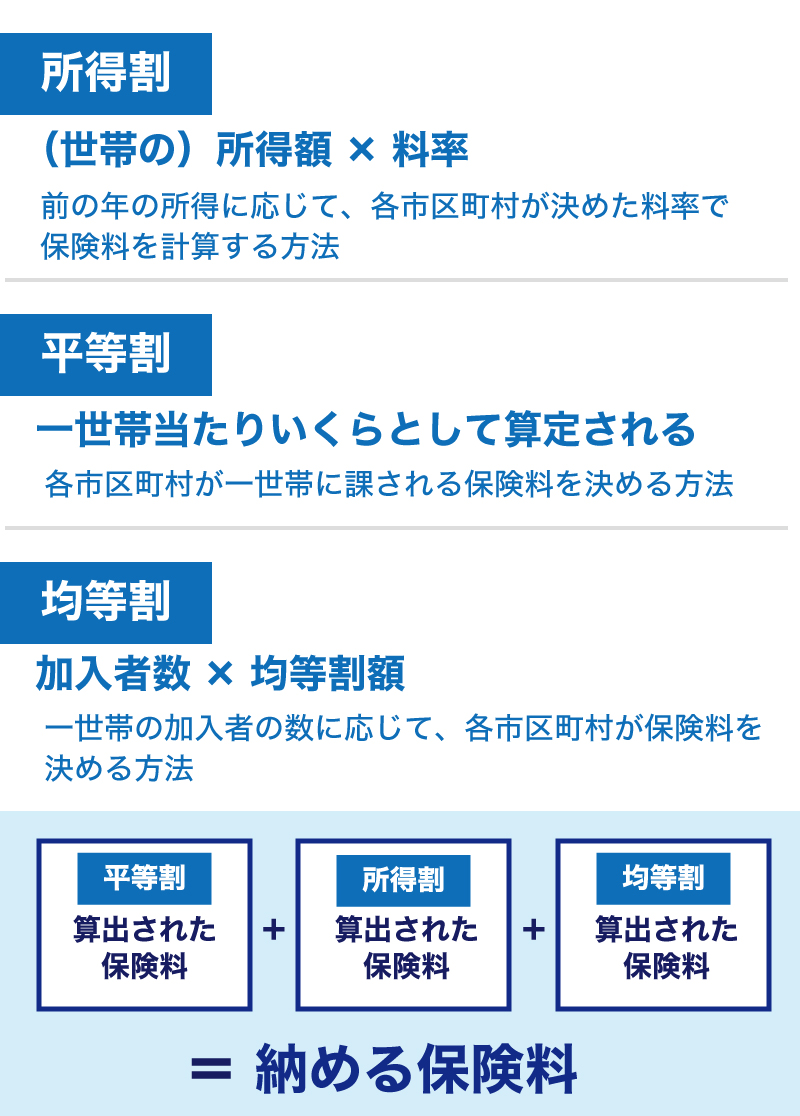

国民健康保険は自営業や農業、会社を退職した人などが加入する医療保険制度です。運営の主体は市区町村の自治体で、財源は、加入者が支払う保険料と国や都道府県、市区町村の補助金です。保険料の計算方法が健康保険と大きく異なります。

「所得割」「平等割」「均等割」をそれぞれ計算し、合計を保険料として納める方法が基本的な方法です。*市区町村の自治体運営のため、計算方法もそれぞれ違う可能性があります。

国民健康保険には、加入者数に対して保険料が決めれらるため、健康保険にある「扶養家族」という概念がありません。

【国民健康保険の対象となる人】

③船員保険

その名の通り、船員の方を対象とした医療保険制度です。近年では加入者が少なくなってきたため、平成22年より協会けんぽが主体となった新船員保険制度になりました。

④共済組合

公務員(国家・地方)や私立の学校教職員が加入する社会保険組合です。各共済組合が運営し、財源は加入者の支払う掛け金と国、地方自治体の負担金です。

⑤後期高齢者医療制度

平成20年4月から導入された75歳以上(寝たきりなどの場合は65歳)の方を対象とした医療保険です。地方自治体の広域連合が主体となり、保険料を決定します。対象となる加入者は一定所得以下の75歳以上の方です。

(2)年金保険

「国民年金」と「厚生年金」が公的年金と呼ばれる年金保険になります。上記で説明した医療保険と同じように、条件を満たすすべての人が加入する義務のある国民皆保険制度の対象となるものです。

①国民年金保険

いわゆる基礎年金です。20歳以上60歳未満の、日本国内に住所のあるすべての人が加入することになっている制度です。20歳になると「年金手帳」なるものが送られて来ます。この国民年金保険は、一定の年齢から受給される老齢基礎年金、一定の障害状態になると支払われる障害年金、死亡したときに遺族に支払われる遺族年金があります。

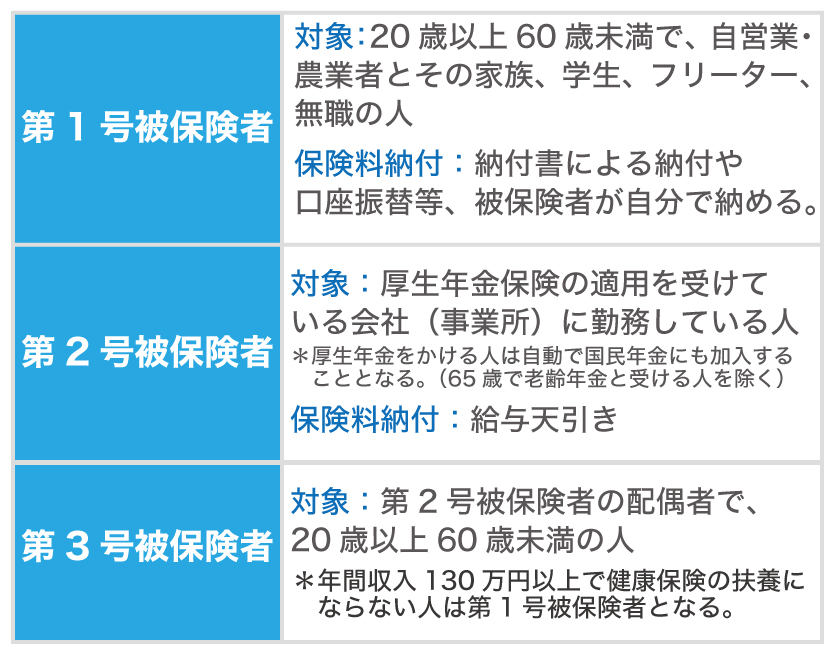

国民年金保険は「1階部分の保険」とも言われますが、基礎年金となる年金保険のため、基本的な保障をしてくれる保険となります。国民年金保険は就労形態などにより3つの被保険者に分類され、それぞれ違う方法で保険料を納付します。

②厚生年金保険(国民年金保険の第2号被保険者・第3号被保険者が対象)

会社に勤めている方や公務員の加入する年金保険です。国民年金保険の第2被保険者に該当します。国民年金保険が「1階部分の保険」と呼ばれるのに対し、厚生年金保険は「2階部分の保険」と呼ばれます。

「国民年金保険」「厚生年金保険」とわけて記載していますが、「厚生年金保険」は上乗せ部分の保険となり、ベースとなる部分は「国民年金保険」ということなのです。

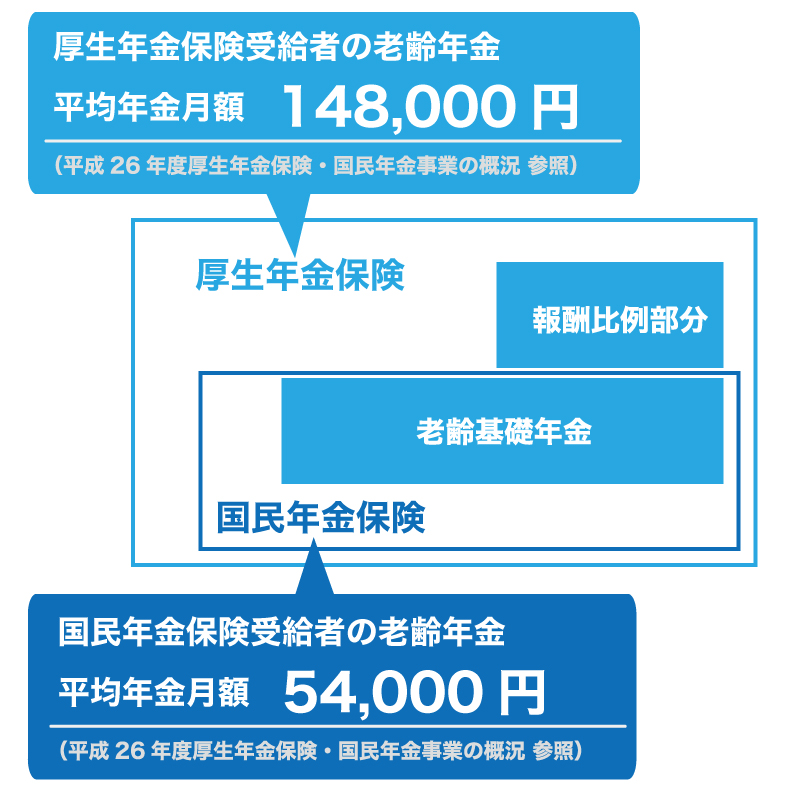

2)老齢年金の違い

老齢年金はその名の通り、老後に受け取ることができる年金です。老齢基礎年金が国民年金部分となり、それを基本として、厚生年金加入者は報酬比例部分を受け取ることができます。こちらの金額も報酬額によってかわるので、この金額ですとは言えません。

厚生労働省が発表している平成26年度の厚生年金保険・国民年金事業の概況参照をみてみると、以下の通りです。

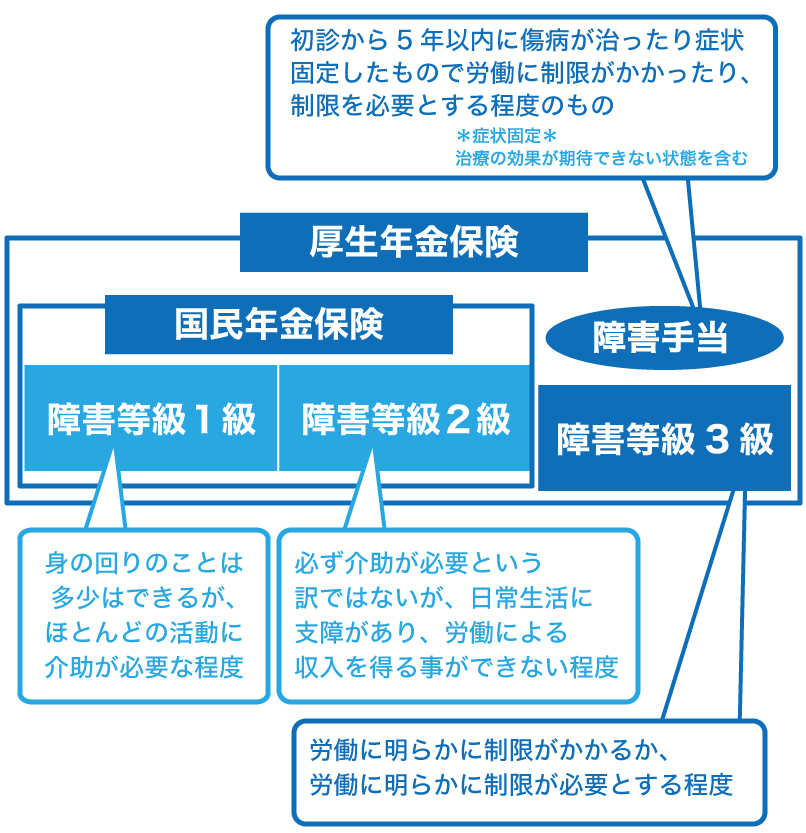

3)障害年金の違い

障害年金は高度な障害を負った場合に給付されます。まず、国民年金保険では障害等級1級と障害等級2級の場合に給付されます。厚生年金保険では、この2つの他に障害等級3級の場合の給付と、障害手当金というものが支給されます。

4)遺族年金の違い

遺族年金は遺族が生活するための年金という位置づけですが、

国民年金保険の場合は、18歳未満の子に対する支給となります。子どもがいない場合、あるいは18歳以上の場合は支給されません。

厚生年金保険の場合は、死亡した被保険者がこれまでに支払った厚生年金保険料に応じた金額を遺族年金として支給します。厚生年金保険の場合は、18歳を過ぎた子どもであっても、一定の条件を満たしていれば「中高年寡婦加算」という形で遺族年金を受け取ることが可能です。さらに、その年金は遺族が老齢年金を受け取れるようになるまで続きます。

(3)介護保険

介護保険は平成12年に開始された、比較的新しい保険制度です。高齢化が進む現代では必要な保険と言えるでしょう。この介護保険の目的は、高齢者の自立を支援するという事が大きく、保険医療サービスや福祉サービス(在宅介護や施設介護など)を受ける事が出来ます。運営の主体は市区町村の自治体が行っています。第1号被保険者と第2号被保険者に分かれて保険料を徴収しています。

広義の社会保険

広義の社会保険は、狭義の社会保険に「雇用保険」と「労災保険」の「労働保険」を加えた5つの社会保険を意味します。

(1)雇用保険

働く人(労働者)が失業してしまった場合や、育児・介護などの理由で休業する場合の手当を給付してくれる制度です。一般的には「失業保険」と呼ばれ、失業した時にお金がもらえる制度という認識の方が多いかと思いますが、雇用保険には様々な給付があります。

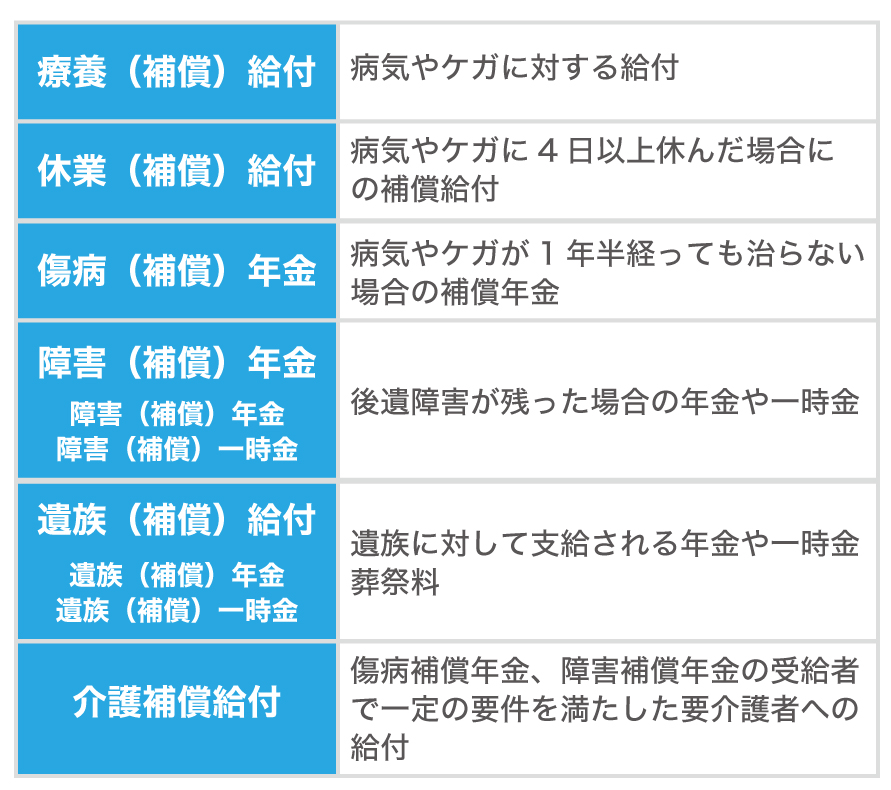

(2)労災保険(労働者災害補償保険)

働く人(労働者)が仕事中や通勤の時に病気やケガをしてしまったときや、亡くなってしまった場合などに給付される保険です。運営主体は国となりますが、保険料は都道府県の労働局が徴収しています。補償給付は以下のようなものがあります。

(1)の雇用保険と(2)の労災保険を併せて「労働保険」といいます。労働保険は、従業員を雇用する会社では必ず適用するよう義務付けられています。

まとめ

じつはとても奥が深い社会保険制度。給与から天引きされたり、口座から引き落とされたり、医療や年金、介護など日々の生活で必ず必要となる部分や、働く従業員の雇用、労災など労働の部分で保証してくれる部分など私たちの生活にとても密接な関係があります。会社経営をされている場合は、今回の記事でご説明した内容を把握しておくとのちのち役立ちますので、ぜひ参考にしてみてください。