設備資金や運転資金など、事業資金を工面したい人の中には、借入先の候補として日本政策金融公庫を検討している人もいますよね。その際、団体信用生命保険に加入するかどうかを考えている人もいるのではないでしょうか。

当記事では、日本政策金融公庫の融資における団体信用生命保険を解説します。団体信用生命保険を検討するときのポイントも紹介するため、団体信用生命保険に加入するかどうかを考えている人は参考にしてみてください。

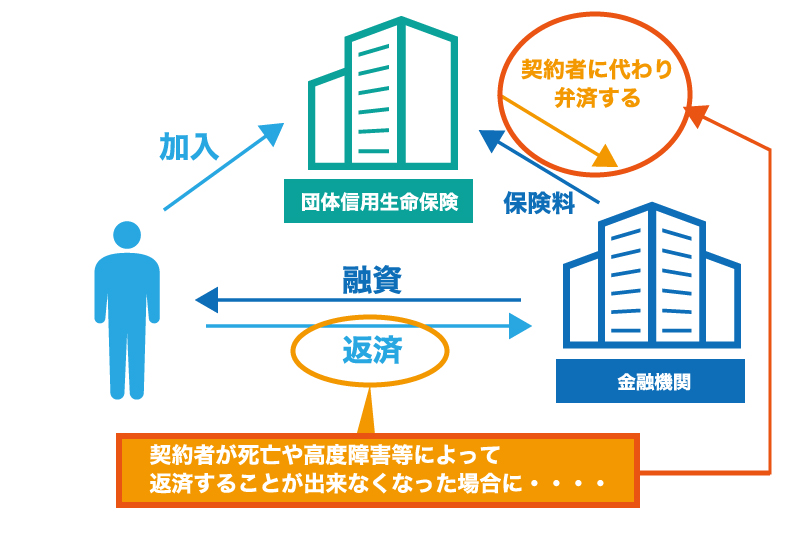

団体信用生命保険とは債務が弁済される任意保険のこと

団体信用生命保険とは、債務が弁済される任意保険のことです。団体信用生命保険は団信や団信保険とも呼ばれ、借主が万が一の状況になった場合に残りの返済額を弁済する保険となるため、日本政策金融公庫から融資を受けたい人はその前提を踏まえておきましょう。

たとえば、団体信用生命保険に未加入の借主が死亡した場合、債務は原則として相続人が引き継ぐことになります。相続放棄の方法もありますが、原則として相続人が債務を引き継ぐことになるため、相続人は残りの返済額を日本政策金融公庫に弁済することになります。

一方、団体信用生命保険に加入していた借主が死亡した場合、債務を生命保険会社が弁済することになります。生命保険会社が保険金を支払うことになるため、相続人は残りの返済額を日本政策金融公庫に弁済する必要がなくなることになります。

なお、団体信用生命保険の加入は任意です。加入条件を満たしている場合、住宅ローンや教育ローンなど、その他の融資制度においても公益財団法人公庫団信サービス協会の団体信用生命保険に加入できる可能性があるため、まずはこれらの内容を押さえておきましょう。

一部の融資制度は加入できない

日本政策金融公庫から融資を受ける場合、一部の融資制度は団体信用生命保険に加入できません。団体信用生命保険の対象外となる融資制度があるため、団体信用生命保険を検討している人は団体信用生命保険に加入できる融資制度を確認しておきましょう。

【団体信用生命保険に加入できる融資制度の具体例】

| 項目 | 融資制度 |

|---|---|

| 団体信用生命保険に加入できる | ・普通貸付 ・生活衛生貸付(一部を除く) |

| 団体信用生命保険に加入できない | ・小規模事業者経営改善資金 ・生活衛生改善貸付 |

団体信用生命保険に加入できるのは「普通貸付」や「生活衛生貸付(一部を除く)」です。普通貸付や生活衛生貸付は団体信用生命保険の対象となるため、これらの融資制度を利用したい人は団体信用生命保険を検討する余地があります。

団体信用生命保険に加入できないのは「小規模事業者経営改善資金(マル経融資)」や「生活衛生改善貸付」です。小規模事業者経営改善資金や生活衛生改善貸付は対象外となるため、これらの融資制度を利用したい人は団体信用生命保険に加入できません、

ただし、今回紹介した融資制度は一例です。団体信用生命保険に加入できない融資制度はこれら以外にも考えられるため、団体信用生命保険を検討している人は日本政策金融公庫の担当者に対象外となる融資制度を確認してみましょう。

団体信用生命保険を検討するときのポイントを押さえる

日本政策金融公庫における団体信用生命保険には、いくつかのポイントがあります。ポイントを押さえることにより、団体信用生命保険に加入するかどうかの判断材料となる可能性があるため、団体信用生命保険を検討している人はポイントを押さえておきましょう。

【団体信用生命保険を検討するときのポイント】

- 加入条件

- 保障内容

- 保障期間

団体信用生命保険を検討するときのポイントは「加入条件」「保障内容」「保障期間」です。ポイントを押さえることにより、団体信用生命保険の内容も把握できるため、団体信用生命保険を検討している人はそれぞれの項目を確認してみましょう。

なお、団体信用保険に加入するべきか悩んでいる人は「株式会社SoLabo(ソラボ)の無料診断」からお問い合わせください。あなたの状況に合わせた最適な選択を、10,000件以上の融資サポートの実績から無料でアドバイスします。

加入条件

団体信用生命保険を検討するときのポイントのひとつは「加入条件」です。団体信用生命保険に加入するには、「加入者の条件」と「被保険者の条件」の両方を満たしている必要があるため、団体信用生命保険を検討している人は加入条件を確認しておきましょう。

加入者の条件の場合、「日本政策金融公庫から普通貸付または生活衛生貸付の融資を受けること」や「沖縄振興開発金融公庫から生業資金または生活衛生資金の融資を受けること」といった内容が定められ、加入者における所定の条件を満たしている必要があります。

また、被保険者の条件の場合、「加入申込日(告知日)に満15歳以上満68歳未満の人」や「個人事業主または法人の代表者かつ連帯保証人」といった内容が定められ、被保険者における所定の条件を満たしている必要があります。

なお、代表者かつ連帯保証人が複数いる法人の場合、被保険者となるのは1人のみです。代表権を持ち、融資の連帯保証人となる人物のうちの1人が被保険者となるため、法人として団体信用生命保険を検討している人は留意しておきましょう。

保障内容

団体信用生命保険を検討するときのポイントのひとつは「保障内容」です。保障内容を押さえることにより、債務が弁済される状況を把握することができるため、団体信用生命保険を検討している人は保障内容を確認しておきましょう。

たとえば、被保険者が死亡した場合、生命保険会社から支払われる保険金により債務の全額が弁済されます。被保険者の死亡は保障内容の範囲になるため、被保険者の死亡が認められたときは債務の全額が弁済されることになります。

また、被保険者が高度障がい状態に該当した場合、生命保険会社から支払われる保険金により債務の全額が弁済されます。被保険者の高度障がい状態は保障内容の範囲になるため、被保険者の高度障がい状態が認められたときは債務の全額が弁済されることになります。

なお、障がい状態に改善の可能性がある場合、原則として高度障がい状態に該当しません。団体信用生命保険の保障内容は「障害者手帳」や「障害年金」などの基準とは異なるため、団体信用生命保険を検討している人は留意しておきましょう。

保障期間

団体信用生命保険を検討するときのポイントのひとつは「保障期間」です。保障期間を押さえることにより、団体信用生命保険の仕組みを把握することができるため、団体信用生命保険を検討している人は保障期間を確認しておきましょう。

団体信用生命保険の保障期間は保障開始日から始まります。保障開始日は原則として日本政策金融公庫の融資実行日と定められ、融資実行日より前は保障の対象外ですが、融資実行日以後は団体信用生命保険の保障を受けることができます。

また、団体信用生命保険の保障期間は保障終了日に終わります。保障終了日はいくつかの条件に該当する日のうちの一番早く到達する日と定められ、保障終了日を過ぎた場合は団体信用生命保険の保障を受けることができません。

なお、団体信用生命保険は保障終了日前に解約(脱退)することも可能です。団体信用生命保険が不要となった場合は保障終了日を待たずとも解約することができるため、団体信用生命保険を検討している人は留意しておきましょう。

日本政策金融公庫から融資を受けられるか診断してみませんか?

日本政策金融公庫の融資では、次のような審査基準によって融資の可否が判断されます。

- 開業業種に関する経験

- 融資希望額に対する自己資金

- 返済や支払いに関する信用情報

これらの審査基準に不安がある人は、株式会社SoLaboの無料診断をお試しください。10,000件以上の融資サポート実績を持ち、元公庫の審査担当者の在籍するSoLaboが、あなたの状況で融資が受けられる可能性を診断します。

団体信用生命保険に加入予定の人は掛金の仕訳を押さえておく

団体信用生命保険に加入した場合、掛金を支払ったときに掛金の仕訳を行うことになります。「法人の場合」と「個人事業主の場合」では、それぞれ仕訳が異なるため、団体信用生命保険に加入予定の人は掛金の仕訳を押さえておきましょう。

【仕訳の具体例】

| 項目 | 借方(かりかた) | 貸方(かしかた) |

|---|---|---|

| 法人の場合 | 保険料 〇〇円 | 現預金 〇〇円 |

| 個人事業主の場合 | 事業主貸 〇〇円 | 現預金 〇〇円 |

たとえば、法人の場合は「保険料」の勘定科目を使用する方法があります。法人の掛金は事業の必要経費に該当する関係上、損金として扱うことになるため、掛金の勘定科目は保険料として計上することがひとつの方法です。

また、個人事業主の場合は「事業主貸」の勘定科目を使用する方法があります。個人事業主の掛金は事業の必要経費に該当しない関係上、私的な支出として扱うことになるため、掛金の勘定科目は事業主貸として計上することがひとつの方法です。

なお、団体信用生命保険の掛金は生命保険料控除の対象外です。年末調整や確定申告における生命保険料控除の対象外となるため、団体信用生命保険に加入予定の人は税務上の扱い方を予備知識として覚えておきましょう。

仕訳を押さえた人は掛金を試算してみる

掛金の仕訳を押さえた人は団体信用生命保険の掛金を試算してみてください。掛金は特約料とも呼ばれ、必要となる掛金は日本政策金融公庫から融資を受けるときの条件によるため、掛金の仕訳を押さえた人は団体信用生命保険の掛金を試算してみましょう。

【500万円の融資を受けた場合の掛金の目安】

| 返済期間 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 合計 |

|---|---|---|---|---|---|---|---|---|

| 5年払い (60回払い) |

12,550円 | 9,740円 | 6,920円 | 4,110円 | 1,290円 | ― | ― | 34,610円 |

| 7年払い (72回払い) |

12,900円 | 10,900円 | 8,900円 | 6,910円 | 4,910円 | 2,910円 | 920円 | 48,350円 |

※公庫団信サービス協会の公式サイトにある「掛金お支払額シミュレーション」をもとに株式会社SoLabo作成

団体信用生命保険の掛金は返済が進むに連れて減少する仕組みです。元金据置期間は元金の返済が猶予される関係上、元金据置期間中は掛金が減少しませんが、返済を進めている期間は掛金の負担が年々減少していくことになります。

また、団体信用生命保険の掛金は「年払いの掛け捨て型」です。貯蓄型の生命保険とは異なる関係上、保障終了日前での途中解約は掛金の払い戻しがされないため、団体信用生命保険の解約を検討するときはその点に留意することになります。

なお、公庫団信サービス協会は「掛金お支払額シミュレーション」を用意しています。「返済方法」「借入金額」「返済期間」などの融資条件を入力することにより、掛金の目安を知ることができるため、団体信用生命保険に加入予定の人は参考にしてみましょう。

まとめ

団体信用生命保険とは、債務が弁済される任意保険のことです。団体信用生命保険は団信や団信保険とも呼ばれ、借主が万が一の状況になった場合に残りの返済額を弁済する保険となるため、日本政策金融公庫から融資を受けたい人はその前提を踏まえておきましょう。

また、日本政策金融公庫における団体信用生命保険には、いくつかのポイントがあります。ポイントを押さえることにより、団体信用生命保険に加入するかどうかの判断材料となる可能性があるため、団体信用生命保険を検討している人はポイントを押さえておきましょう。

なお、団体信用生命保険に加入した場合、掛金を支払ったときに掛金の仕訳を行うことになります。「法人の場合」と「個人事業主の場合」では、それぞれ仕訳が異なるため、団体信用生命保険に加入予定の人は掛金の仕訳を押さえておきましょう。