エステサロンを開業予定の人の中には、日本政策金融公庫の創業融資に申請することを検討している人もいますよね。

当記事では、エステサロン向けの創業計画書のサンプルを紹介します。エステサロン向けの創業計画書の記入例と書き方が知りたい人は参考にしてみてください。

なお、日本政策金融公庫の創業融資を利用する人は、まずは日本政策金融公庫の公式サイトから「創業計画書」のテンプレート(Excelファイル)をダウンロードしましょう。

エステサロン向けの創業計画書はお店の強みを伝えることがポイント

エステサロン向けの創業計画書は、お店の強みやコンセプトを伝えることがポイントです。開業するお店の強みやコンセプトが担当者に伝わらないと、エステサロンの創業では融資を受けられない傾向があるからです。

エステサロンの創業計画書を作成する人は、①~⑧までの項目を通して、お店の強みやコンセプトを伝えていくことになります。

| 項目 | 概要 |

|---|---|

| ①創業の動機 | 創業の目的や動機を記載 |

| ②経営者の略歴等 | 勤務先や業務内容、役職や経験を記載 |

| ③取扱商品・サービス | 商品やターゲット、競合や市場を記載 |

| ④取引先・取引関係等 | 販売先や仕入先、外注先を記載 |

| ⑤従業員 | 雇用予定の従業員人数を記載 |

| ⑥お借入の状況 | 既存の借入状況を記載 |

| ⑦必要な資金と調達方法 | 資金の調達方法と利用用途を記載 |

| ⑧事業の見通し(月平均) | 売上高や経費、利益を記載 |

一口にエステサロンと言っても、セルフエステサロン、リラクゼーションサロン、脱毛サロンなど、お店の強みやコンセプトは様々です。エステサロンの創業計画書を作成する人は、これから紹介する各項目の記入例を参考に、お店の強みやコンセプトの伝え方を考えていきましょう。

なお、日本政策金融公庫の公式サイトにも「創業計画書記入例(PDF)」はあるものの、記入例には大まかな内容しか書いていません。実際にエステサロンの創業計画書を作成するときは、事業者の状況に合わせて、詳細な創業計画書を作成する必要があります。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

「①創業の動機」は計画性を伝えるところ

「①創業の動機」は、事業をはじめるための計画性を伝えるところです。何の準備もなく「創業のために融資を受けたいです」と言っても、エステサロンの開業希望者は融資を受けられません。そのため、「①創業の動機」では、開業準備を計画的に進めてきたことが伝わるように書いてみましょう。

たとえば、エステサロン向けの創業計画書の場合、「①創業の動機」には、次のような記入例があります。

| これまで約20年間、リラクゼーション施設やアロマトリートメント・エステサロン等にて健康と美容の分野で数々の経験を積んでまいりました。かねてから独立したいと考え準備してきた結果、独立後も応援していただけるお客様ができました。十分な売り上げを見込める為、この度起業する運びとなりました。 |

記入例では、業界の経験年数や指名客の存在などから、独立に向けて「専門スキル」を磨いてきたことが分かります。「①創業の動機」を作成する人は、エステサロンの開業のために準備してきた内容を記入しましょう。

記入する前に経験や開業準備について振り返る

エステサロン向けの「①創業の動機」を作成する人は、記入する前に経験や開業準備について振り返ると、創業の動機が書きやすくなるかもしれません。改めて経験やスキルについて整理することは、自分の強みに気づくことにつながるからです。

たとえば、経験や開業準備について振り返るときの視点として挙げられるのは、次の項目です。

【経験や開業準備について振り返るときの視点】

- 業界の経験年数

- 施術などのメイン業務に必要な業務経験

- マネジメントや数字管理などの経営に必要な業務経験

- 資格や許認可などの取得状況

- 自己資金や店舗探しなどの開業準備

「①創業の動機」を作成する人は、エステサロンでの経験や開業準備について、事前に振り返ってみましょう。

なお、日本政策金融公庫の担当者が審査で見ているポイントを反映した創業計画書の書き方を知りたい人は無料診断をお試しください。8,000件以上の融資支援を行ってきた株式会社SoLaboが、事業の計画性をアピールする書類作成のポイントをお伝えします。

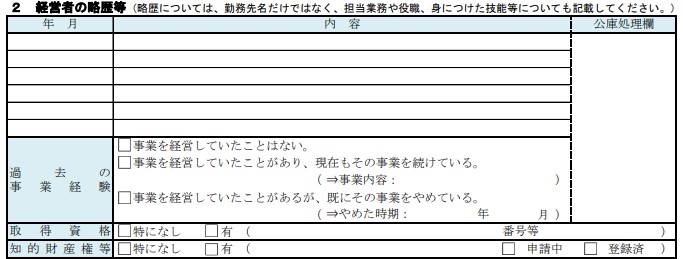

「②経営者の略歴等」は経験や実績を伝えるところ

「②経営者の略歴等」は、経験や実績を伝えるところです。「②経営者の略歴等」では、「いつ」の経験や実績なのかについて具体的に記載していきます。

たとえば、エステサロン向けの創業計画書の場合、「②経営者の略歴等」には、次のような記入例があります。

| 年月 | 内容 |

|---|---|

| 平成◯年△月 | 〇〇美容専門学校卒業 |

| 平成◯年△月 | エステサロン「〇〇」 入社 (8年) |

| 平成◯年△月 | (株)〇〇 入社(10年)店長職を経験 |

| 平成◯年△月 | エステサロン「〇〇」 入社(2年)新店舗立ち上げを経験 |

| 平成◯年△月 | □□コンテスト 優秀賞受賞 |

記入例では、業務経験や受賞歴などから「専門スキル」や「経営に活かせるスキル」があると分かります。「②経営者の略歴等」を作成する人は、事業者の強みとして経験をアピールしていきましょう。

エステティシャンに関連する資格がある人は忘れずに記入する

エステティシャンに関連する資格がある人は、忘れずに「取得資格」に記入していきます。資格や許認可を得ようと準備していることも評価につながる可能性があるためです。

たとえば、エステサロンの資格や許認可にはAJESTHE認定エステティシャン、AEA認定エステティシャン、CIDESCO(シデスコ)国際ライセンス、CIDESCO衛生管理資格などがあります。

なお、まつげエクステや、まゆげカット、治療効果をうたったマッサージ、シェーバーを使って施術をする場合は許認可が必要です。エステサロンを開業予定の人は、事業にあわせて必要な許認可を確認しましょう。

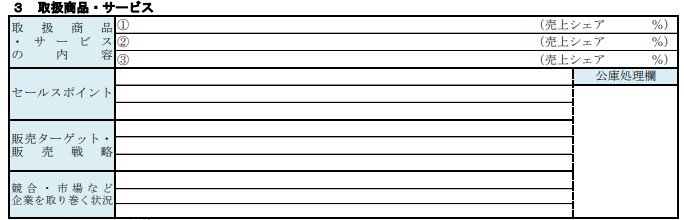

「③取扱商品・サービス」はお店のコンセプトを伝えるところ

「③取扱商品・サービス」は、お店のコンセプトを伝えるところです。「取扱いサービス」「ターゲット」などから、エステサロンをどのようなお店にしたいのかを伝えることができます。

「③取扱商品・サービス」では、次の項目を通してお店の強みやコンセプトを伝えます。

| 項目 | ポイント |

|---|---|

| 取扱商品・サービスの内容 | 取扱商品やサービスの構成比を記載 |

| セールスポイント | メニュー内容や、こだわりのポイントを記載 |

| 販売ターゲット・販売戦略 | ターゲットの属性やターゲットに合わせた販促方法を記載 |

| 競合・市場など企業を取り巻く状況 | 立地や価格帯など他社と比較した自社の強み、業界の成長性を記載 |

「③取扱商品・サービス」を作成する人は、一つひとつの項目として部分的に考えるのではなく、全体を通して事業の特徴や強みの根拠が伝わるよう意識して記入してみましょう。

「取扱商品・サービスの内容」はサービスの構成比を伝えるところ

「取扱商品・サービスの内容」は、サービスの構成比を伝えるところです。エステサロンを開業したい人は、サービスと売上シェアから事業の全体像を融資担当者に伝えることができます。

たとえば、エステサロン向けの創業計画書の「取扱商品・サービスの内容」を作成する人は、次の記入例を参考にしてみてください。

| 取扱商品・サービスの内容 | ①リラクゼーションエステサロン(売上シェア 95%) |

| ②物販 (売上シェア 5%) | |

| ③ (売上シェア %) |

記入例では、リラクゼーションエステサロンをメインにしていることが分かります。「取扱商品・サービスの内容」を作成する人は、お店のサービスにあわせて記入しましょう。

「セールスポイント」は商品・サービスの詳細を伝えるところ

「セールスポイント」は、商品・サービスの詳細を伝えるところです。セールスポイントでは、「とくにお店の強みとして強調したいこと」を記入します。

たとえば、エステサロン向けの創業計画書の場合、「セールスポイント」には、次のような記入例があります。

| セールスポイント | これまでの経験と知見を活かした高い施術力が強みです。また、店長としての経験や新規店舗の立ち上げ経験は、自分のお店でも経営のノウハウとして活かせると考えています。現在、すでに◯人のお客様から独立後のご予約を頂いています。 |

記入例では、すでに指名客がつくほどの腕前であることや経営経験があると分かります。

「取扱商品やサービスの内容」を考えるときは、年令や性別といったお客様の属性の強みに加え、リピート率や自分のお店の強みなど、コンセプトとなるこだわりのポイントを記入しましょう。

「販売ターゲット・販売戦略」は誰にどうやって販売するかを伝えるところ

「販売ターゲット・販売戦略」は、誰にどうやって販売するかを伝えるところです。「販売ターゲット・販売戦略」では、お客様にお店を認知してもらう方法や、リピーターの獲得方法などを記入します。

たとえば、エステサロン向けの創業計画書の場合、「販売ターゲット・販売戦略」には、次のような記入例があります。

| 販売ターゲット・販売戦略 | 20-60代の働く女性がターゲットです。女性専用プライベートサロンとして、お客様一人ひとりに合わせたメニュー展開で他店と差別化を図ります。ご指名いただいているお客様からのご紹介で新規獲得ができるようキャンペーン企画をする予定です。 |

記入例では、紹介で認知を広げて新規顧客を獲得する販売戦略を立てていることが分かります。

「販売ターゲット・販売戦略」を考えるときは、他にもSNSやYou Tube、ポスティング、Google Mapの活用など、ターゲットにあわせて販売戦略を記入しましょう。

「競合・市場など企業を取り巻く状況」はなぜ選ばれるかを伝えるところ

「競合・市場など企業を取り巻く状況」は、なぜ選ばれるかを伝えるところです。「競合・市場など企業を取り巻く状況」では、他のエステサロンとの差別化ポイントや、地域特性などを記入します。

たとえば、エステサロン向けの創業計画書の場合、「競合・市場など企業を取り巻く状況」には、次のような記入例があります。

| 競合・市場など企業を取り巻く状況 | 店舗は〇〇駅から徒歩3分の好立地で、1階にあるため視認性が高いです。また、既存のお客様も継続して通っていただける見込みです。近隣には女性を専門にしたエステサロンはないため、競合と差別化できます。 |

記入例では、立地の便利さやターゲットで競合と差別化していることが分かります。

「競合・市場など企業を取り巻く状況」を考えるときは、他にも、競合の営業時間や価格などを調査し、差別化できるポイントを記入しましょう。

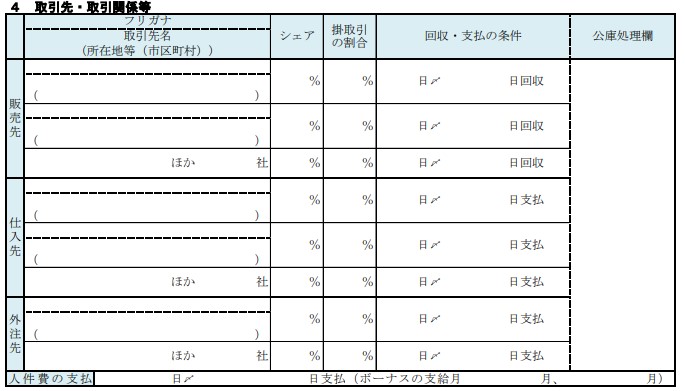

「④取引先・取引関係等」は販売先や仕入先を伝えるところ

「④取引先・取引関係等」は、取引先や仕入先を伝えるところです。「④取引先・取引関係等」では、どのような属性の取引先があるのかを記載します。

たとえば、エステサロン向けの創業計画書の場合、「④取引先・取引関係等」には、次のような記入例があります。

| 取引先名(所在地) | シェア | 掛取引の割合 | 回収・支払の条件 | ||

| 販売先 | 一般個人(現金) | % | 0% | 日〆 即日回収 | |

| 一般個人(クレジット) | % | 100% | 日〆 日回収 | ||

| 仕入先 | % | % | 日〆 日支払 | ||

| % | % | 日〆 日支払 | |||

| 外注先 | % | % | 日〆 日支払 | ||

| % | % | 日〆 日支払 | |||

| 人件費の支払 | 末日〆 翌25日支払い | ||||

記入例では、個人のお客様を対象としていることが分かります。

なお、個人事業主に場所を貸す場合は、外注先に記入します。業態に合わせて仕入先や外注先も記入しましょう。

指名客が見込み客になる場合はリストを用意する

現在務めているエステサロンの指名客が見込み客になる場合は、見込み客のリストを用意します。見込み客のリストは、一定の売上を確保できる根拠として活用できるためです。

たとえば、見込み客のリストには、次のような情報を記載できるとよいでしょう。

【見込み客のリストの例】

- 見込み客の名前

- 施術内容

- 施術料金

- 連絡方法と連絡先

見込み客のリストは、お客様の来店頻度や月別の売上が分かるように、月ごとでまとめられるとより分かりやすいです。すでに指名客がついている人は、売上を確保できる根拠として活用できる見込み客のリストを作成してみましょう。

「⑤従業員」は運営体制を伝えるところ

「⑤従業員」は、運営体制を伝えるところです。エステサロンで開業する場合は、受付や経理などを採用する場合もあります。エステサロンを開業したい人は、どれくらいの人数で運営したいと考えているかを伝える必要があります。

たとえば、エステサロン向けの創業計画書の場合、「⑤従業員」には、次のような記入例があります。

| 常勤役員の人数 | 0人 | 従業員数 | 1人 | うち家族従業員 0人 うちパート従業員 1人 |

記入例では、従業員をパートで雇う予定でいることが分かります。事業者自身も含めて、お店を運営するために必要な人数を記載しましょう。

お店を運営するのに何人必要か予め想定しておく

事業者は、従業員数を記入する前に、お店を運営するのに何人必要か予め想定しておく必要があります。加えて、従業員の採用費や人件費とも結びつくため、収益との兼ね合いも考えながら事業計画をたてなければなりません。

たとえば、お店の席数や、営業日数、営業時間によっても、必要な従業員数は変わります。また、売上に対して従業員が多すぎる場合は、収益を圧迫する可能性もあります。

エステサロンで開業を考えている人は、運営体制や売上を考えてから、必要な従業員数を割り出しましょう。

「⑥お借入の状況」は既存借入を伝えるところ

「⑥お借入の状況」は、既存借入を伝えるところです。融資担当者は既存借入から返済の負担を確認します。

たとえば、エステサロン向けの創業計画書の場合、「⑥お借入の状況」には、次のような記入例があります。

| お借入先名 | お使いみち | お借入残高 | 年間返済額 |

|---|---|---|---|

| 〇〇銀行 | □事業✓住宅□車□教育□カード□その他 | 1,500万円 | 48万円 |

| □事業□住宅□車□教育□カード□その他 | 万円 | 万円 | |

| □事業□住宅□車□教育□カード□その他 | 万円 | 万円 |

記入例では、住宅ローンがあり、年間の返済総額は48万円、平均で月に4万円を返済していることが分かります。

なお、消費者金融などから借入がある場合、日本政策金融公庫の担当者から借り換えを懸念されるときもあります。日本政策金融公庫では、借り換え目的の融資はできないことを認識しておきましょう。

事業に関わらない自動車ローンや住宅ローンについても書く

「⑥お借入の状況」では、事業に関わらない自動車ローンや住宅ローンについても書きます。とくに、個人事業主の場合は、事業収入から生活費と融資の返済費を捻出するため、個人的な借入についても知らせておかなければなりません。

たとえば、事業以外の借入には次のようなものがあります。

【事業に関わらない借入の一例】

- 住宅ローン

- 自動車ローン

- カードローン

- 学資(教育)ローン

- ブライダルローン

全ての借入について把握し、月にどれくらいの返済をしているか確認しておきましょう。また、借入がある場合は、返済予定表の用意も必要です。

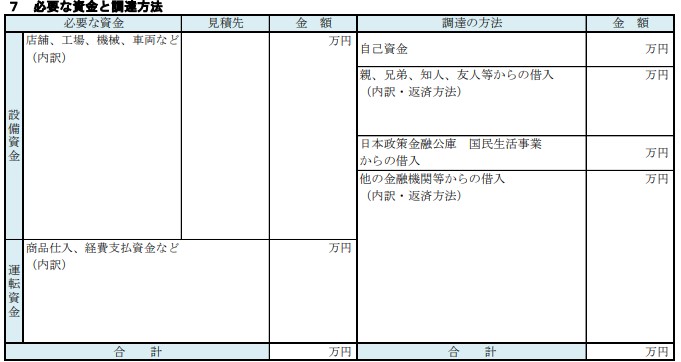

「⑦必要な資金と調達方法」は借入希望額と資金用途を伝えるところ

「⑦必要な資金と調達方法」は借入希望額と資金用途を伝えるところです。融資を受けるには、どのようにお金を準備して、何にお金使うかを記載します。

たとえば、エステサロン向けの創業計画書の場合、「⑦必要な資金と調達方法」には、次のような記入例があります。

| 必要な資金 | 見積先 | 金額 | 調達の方法 | 金額 | |

| 設備資金 | 保証金 ベッド 美容機器 内装費 HP作成 |

〇〇株式会社 〇〇株式会社 〇〇株式会社 〇〇株式会社 〇〇株式会社 |

380万円 60 30 140 70 80 |

自己資金 | 80万円 |

| 親、兄弟、知人、友人等からの借入 | 万円 | ||||

| 日本政策金融公庫からの借入 | 400万円 | ||||

| 運転資金 | (内訳) 家賃・礼金(3ヶ月) 広告費(3ヶ月) 人件費(3ヶ月) 水道光熱費(3ヶ月) 通信費・消耗品費(3ヶ月) |

100万円 40 15 30 10 5 |

他の金融機関からの借入 | 万円 | |

| 合計 | 480万円 | 合計 | 480万円 | ||

記入例では、必要な資金の合計額と調達方法の合計額が480万円で揃っていることが分かります。必要な資金と調達方法する資金がズレている場合は、「調達の方法」と「必要な資金」の詳細を見直しましょう。

設備にかかる費用は「設備資金」に記入する

設備にかかる費用は「設備資金」に記入します。事業をするために購入が必要な設備は、全て記入します。

設備資金には、次のようなものが入ります。

【設備資金の一例】

- 物件の保証金

- 物件の内装費

- パーティションなどの設備

- 冷暖房設備

- レジ

- 机・椅子

- ホームページ作成費

あらかじめ、必要なものをリストアップし、必要な設備にいくらかかるのか計算しておきましょう。

なお、設備資金にはすべて見積書が必要です。見積書は、購入先に依頼して作成してもらえます。

運営にかかる費用は「運転資金」に記入する

事業の運営にかかる費用は、「運転資金」に記入します。中小機構の運営するJ-Net21にも記載がありますが、運転資金は2~3ヶ月分を目安に借入を検討しましょう。

運転資金には、次のようなものが入ります。

| 項目 | 主な用途 |

|---|---|

| 人件費 | 従業員の給与や賞与など |

| 家賃 | 店舗の家賃や駐車場の料金など |

| 支払利息 | 借入金の利息 |

| 広告費 | 口コミサイトへの掲載費やSNSでの宣伝費用など |

| 備品費 | タオル、バインダーなど |

| 水道光熱費 | 水道代、電気代、ガス代など |

| 通信費 | インターネットなどの通信料 |

エステサロンを開業する人は、お店を運営する上でかかる費用を洗い出して、1ヶ月あたりどれくらい必要かを確認しましょう。

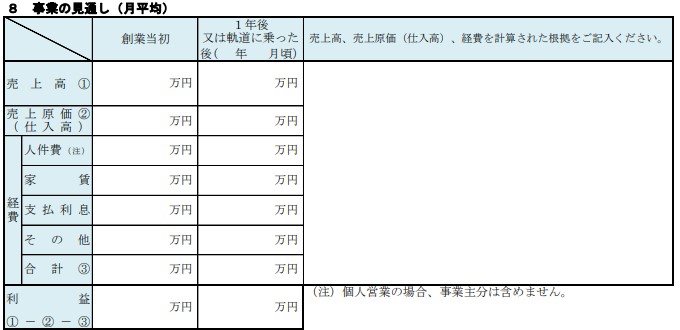

「⑧事業の見通し(月平均)」は収益性を伝えるところ

「⑧事業の見通し(月平均)」は、収益性を伝えるところです。融資担当者は、事業の収益や、収益から返済ができるかを確認します。「⑧事業の見通し(月平均)」では、売上の根拠を明らかにして、事業計画を伝える必要があります。

たとえば、エステサロン向けの創業計画書の場合、「⑧事業の見通し(月平均)」には、次のような記入例があります。

| 創業当初 | 軌道に乗った後 | 売上高 | ||

| 売上高① | 69万円 | 82万円 | 【創業当初】 売上:685,000円 施術:@12,000円×2.5名/日×22日=660,000円 物販:@5,000×5点=25,000円 原価:2% 人件費:10万円 家賃:10万円(管理費含む) その他:水道光熱費5%、広告宣伝費10万円 他 【軌道に乗った後】 売上:822,000円 施術:@12,000円×3名/日×22日=792,000円 物販:@5,000×6点=30,000円 原価:2% 人件費:10万円 家賃:10万円(管理費含む) その他:水道光熱費5%、広告宣伝費10万円 他 |

|

| 売上原価② | 1万円 | 2万円 | ||

| 経費 | 人件費 | 10万円 | 10万円 | |

| 家賃 | 10万円 | 10万円 | ||

| 支払利息 | 1万円 | 1万円 | ||

| その他 | 21万円 | 23万円 | ||

| 合計③ | 42万円 | 44万円 | ||

| 利益①-②-③ | 26万円 | 36万円 | ||

記入例では、創業当初、売上69万円に対して、原価1万円と経費42万円がかかるため、26万円の利益になることが分かります。個人事業主の場合は、利益から生活費や借入金の返済費を工面できるかどうかを確認しましょう。

なお、法人の場合は、人件費に自分の給与が入ります。法人は、利益から借入金の返済ができるかの確認が必要です。

売上の根拠が分かるように計算式を記入する

エステサロン向けの創業計画書の「⑧事業の見通し(月平均)」では、売上の根拠が分かるように計算式を記入します。売上の根拠が曖昧だと、事業計画が不十分だとみなされる傾向があります。そのため、「⑧事業の見通し(月平均)」を記入するときは、計算式を使って、どのように売上を算出しているかを説明する必要があります。

たとえば、エステサロンの売上は、「客単価✕1日の来客数✕営業日数」から計算できます。

【エステサロンにおける売上計算方法の一例】

- 客単価:12,000円

- 1日の来客数:2.5人

- 営業日数:22日

- 売上:12,000円✕2.5人/日✕22日=660,000円

また、エステサロンの売上の根拠を記入する人は、「施術や物販などのサービス構成」で分けて計算するとより具体的に売上を記入できます。

| 施術:@12,000円×2.5名/日×22日=660,000円 物販:@5,000×5点=25,000円 |

「⑧事業の見通し(月平均)」を作成する人は、エステサロンの事業実態にあわせて「サービス構成」で分けて計算式を記入しましょう。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

まとめ

エステサロン向けの創業計画書は、お店の強みやコンセプトを伝えることがポイントです。エステサロン向けの創業計画書を作成する人は、①~⑧の項目全体を通して、お店の強みやコンセプトが伝わるよう意識して記入してみましょう。

なお、創業計画書の作成に不安がある人は、当社株式会社SoLabo(ソラボ)にご相談ください。6,000件以上の資金調達を支援してきたノウハウをもとに、資料作成や面談対策など、一連の流れをサポートいたします。