新しくビジネスをする、または既存のビジネスで融資を受けようとする際、審査で必ずチェックされる要素のひとつが信用情報がクリーンであるかどうかです。

どんなに立派な事業計画を作成しても、クレジットカードの支払い遅延があるなど、信用情報がクリーンでなければ、審査に落ちてしまう可能性があります。

今回の記事では、信用情報を確認するために必要な「信用情報開示書」の見方と融資不可の判別法について詳しく解説します。

信用情報を管理する機関は複数ありますが、今回は「CIC(指定信用情報機関)」の信用情報開示書を例に見ていきます。

なお、自分で信用情報開示報告書を取り寄せる方法については、次の記事をご参照ください。

1.CICの信用情報開示報告書にあるマークの見方と意味

「信用情報」は略語で、正式には信用情報開示報告書と言います。

信用情報は全部で3つの情報から成り立っていますが、一番登録件数が多いのはCICという個人信用情報機関の「入金情報」です。

この表に記載されている内容が、あなたの過去2年分のクレジット・ローン返済履歴です。記号によって、あなたが支払いを延滞したのかそうでないかを区別することができます。それでは、マークの見方と意味について具体的に解説します。

①マークの見方

マークは月ごとに左から順に24個2年分ついています。

$(ドル)マーク、空欄の場合は、あなたがきちんと支払いをしたという意味です。

‐(ハイフン)の場合は、クレジット・ローンを利用していない月という意味なので、このマークがついていても特に問題はありません。

そのため、あなたの信用開示情報報告書の取引情報が$マークまたは空欄しかないのであれば、信用情報については問題ありません。

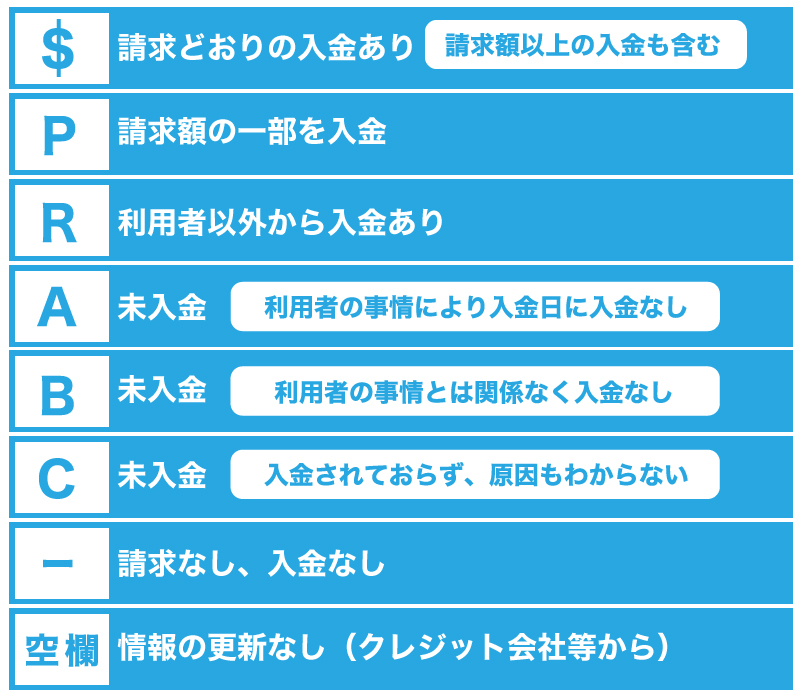

| マーク | 意味 |

| $ | 請求通りの入金あり(請求額以上の入金も含む) |

| P | 請求額の一部を入金 |

| R | 利用者以外から入金あり |

| A | 未入金(利用者の事情により入金日に入金なし) |

| B | 未入金(利用者の事情とは関係なく入金なし) |

| C | 未入金(入金されておらず、原因もわからない) |

| ‐ | 請求なし、入金なし |

| 空欄 | 情報の更新なし(クレジット会社等から |

次に、「P」というマークがついていた場合。Pマークの意味は「リボ払い」ですので特に問題ありません。しかし、Pばかりが並んでいると、「リボ払いをこじらせている人」と評価を受ける可能性があります。

支払い可能であれば、融資を受ける前にしっかり一括払いで返してしまいましょう。

なぜなら、自己資金よりもリボ払いや他のローンが多額の場合、借り換えを考えていると判断される可能性があるためです。

「今借りているローンがあるのに融資受けるということは、融資分をローン返済に充てるのでは?」とマイナスとして捉えられてしまうケースがあります。そのため、リボ払いの残高がある人は、融資の審査に通りにくくなります。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

②遅延を意味するマークは「A」

「A」マークは「約束の日に入金をされなかった」という意味です。このマークがあると審査に落ちてしまう可能性があります。

特に、Aが連続で2つ以上ある場合はブラック扱いの延滞となるので、何も問題ない場合と比べると融資を受けられる可能性も低くなります。

※ブラックとは、信用情報に欠点(債務整理,遅延)があり借入が難しい状態を表す造語です。

「R」については、保証人などの契約者以外の人が代わりに支払いをしたという意味があります。実際にはほとんど見られないケースです。その他B、Cについても、実際にはほとんど見られないケースでしょう。

融資に代わる新たな資金調達。「請求書の早期現金化」はじめませんか?

ソラボ先払いは借入とは異なるため、決算状況や信用情報に不安がある方でもお申込み可能。担保・保証人不要で、今後の銀行融資の審査へ影響することもありません。

- 高い審査通過率:独自の基準で幅広い業種・状況に対応

- 信用情報への影響なし:借金ではないためCIC等に記録されません

- 一律手数料なし:状況に合わせた適正価格で資金化

2.信用情報に問題がある場合、融資は難しいのか

①返済予定日から1日でも延滞している場合

返済日から1日でも遅延すると、銀行などの金融機関は「延滞」とみなします。

たとえば、8月4日が返済日だったけど、払えなかった。翌日8月4日にも払えなかった。この時点で延滞です。

遅延になると、銀行などの金融機関からの印象は悪くなります。

必ずしもこれだけで融資を受けられなかったり、カードが作れなかったりするとは限りませんが、マイナスの評価になることは覚えておきましょう。

また、返済予定日から61日以上または、3ヶ月以上支払いが遅延する場合、CICでは「異動」と表示されます。

「異動」とは、「自分が借りた金融機関に、保証会社から返済された」ということです。自分で返済できなかった経歴がある、いわゆる「ブラック」扱いの人となってしまいます。

②過去に債務整理している場合

債務整理(任意整理や自己破産など)している場合は、CICやJICCなど全信用情報機関で共有される情報システムCRINで「この人は債務整理している人物だ」と情報共有されています。

債務整理をしたからと言って一生信用情報に異動情報がついたままという訳ではありません。しかし、債務整理をしてから2~3年以内の融資であれば、断られる可能性があります。

債務整理をした方でも日本政策金融公庫から融資を受けられた事例は次の記事で解説していますので、該当する方はご一読ください。

③判断が難しい場合は融資支援の専門家への相談も視野に

信用情報を調べた結果、「Aマークが2年間で1つある場合は融資は可能?」など自分では判断が難しい場合もあります。

実際に融資が可能かどうかは、信用情報のほか、事業計画や自己資金など、総合的に判断されるため、必ずしも信用情報に問題があるから融資を受けられないとは言い切れません。

そのため、まずは融資サポートを専門としている認定支援機関などに相談することが早道です。

当社株式会社SoLaboでは、これから創業を考えている方や、現在事業を営んでいる方へ融資サポートをしています。現在の状況で、日本政策金融公庫から融資を受けられるのかどうか知りたい人は、こちらの無料診断フォームからお問い合わせください。また、サポート内容を確認したい人は、当社のサービスページをご確認ください。

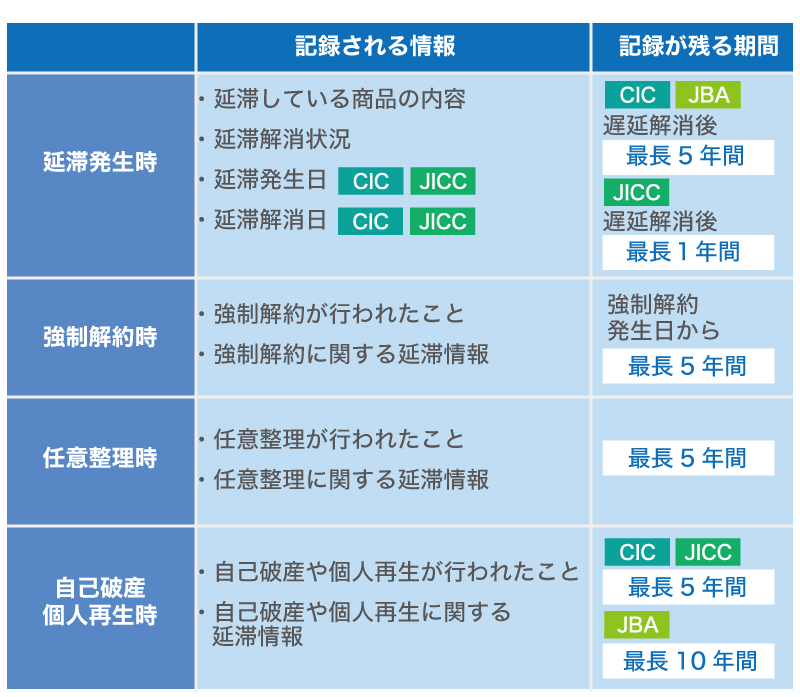

3.信用情報の保管期間は延滞や債務整理で最長5年間

現在はどこからも借入しておらず、入金情報は$マークしか確認できないにも関わらず融資に落ちたという方もいます。

原因として、信用情報機関が信用情報開示情報を保管する期間が完済後5年間あるためと考えられます。

そのため、融資を受ける前はできる限り個人での延滞・強制解約など信用情報が悪くなる行為は避けるべきです。

保管期間は最長で5年間ですので、延滞した金額や期間などによってはそれよりもっと短い場合もあります。

4.信用情報をクリーンにする方法

リボ払いなどで延滞履歴のついたローンやクレジットカードの信用情報は、完済後5年間ではなく解約後5年間記録が残ります。そのため、自分で延滞した覚えのあるカードやローン契約については、完済したらすぐに解約してしまいましょう。

「またお金を借りるかも」と使わないカードを持っていると、また同じように延滞してしまう可能性もあります。

本当に生活に必要なカードのみを保持し、長期的に信用情報をクリーンにしていきましょう。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

まとめ

信用情報に問題があるという覚えがあれば、信用情報を確認するために、まずはCICに開示を申し込みましょう。開示方法についてはこちらの記事で解説しています。

融資でお金を借りたいけど、信用情報が気になって一歩踏み出せないという人もいます。

程度によりますが、過去5年より前の延滞であれば融資においての信用情報は審査に影響しないケースもあります。5年以内に1~2回程度遅れがある場合は、融資サポートの専門家に相談することもご検討ください。

当社株式会社SoLaboは日本政策金融公庫の融資をこれまでに10,000件以上サポートしてきた実績があり、さまざまな事例のノウハウを蓄積しています。相談は無料ですので、お気軽にお問い合わせください。