あなたが、クレジットカードを新しく作る時、長期型サービスや車をローンで支払う時、必ず信販会社などの金融機関では審査が行われます。審査で見られる情報は、あなたの信用情報開示報告書、いわゆる「信用情報」です。

実は、信用情報は、金融機関だけでなく、自分でも事前に見ることが可能です。「せっかくクレジットカードの申込書に時間をかけて記入したのに審査に落ちた!」という悲しいことがないよう、今回の記事では信用情報開示報告書の内容と注意点をご案内していきます。

日本政策金融公庫などの金融機関から、融資を受ける場合にも、信用情報がチェックされるので、心配な人は、信用情報をしっかりチェックしておきましょう。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

1.信用情報ってよく聞くけど具体的に何なのか

①信用情報とは

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

具体的に言うと、あなたがいつ・どんなクレジットカードに申し込んだのか、どんなローンを組んだのか、どのように支払っているのか、支払いは遅延したことがあるのか、借金はあといくら残っているのか、などが記録されているデータです。

②クレジット情報・申し込み情報・利用記録の3つで成り立っている

後で詳しく触れますが、信用情報はクレジット情報・申し込み情報・利用記録の3つのパートに別れていて、その3つがセットで保管されています。

申込情報とクレジット情報が別々になっているという事がポイントです。

申込情報があるのにクレジット情報がない場合、それは審査に落ちたということを意味します。信用情報は他のクレジットカード会社も見ることが可能です。他社があなたの信用情報を見にきた場合、「この人は〇〇カードの審査に落ちたのだ」と分かり自社の審査の参考にすることでしょう。

この記事では、この後3つの情報の内容について触れていきます。

③信用情報機関は1つじゃない

信用情報機関は日本に複数あります。有名なのは、CIC・JICC・全国銀行協会です。クレジットカードやローンについての信用情報機関の最大手はCICです。自分が新しくクレジットカードを作ることができるのか、といったことが知りたい場合は、まずCICのホームページから信用情報を取得してみましょう。

なお、JICCは消費者金融系、全銀協(全国銀行協会)は銀行系といった住み分けがあります。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

2.自分の信用情報の取得方法

①CICの場合

①パソコン②スマートフォン③郵送④窓口の4つの方法で自分の信用情報を開示依頼することができます。

手数料は、④が一番安く500円、①~③では各1,000円の手数料がかかります。

インターネット開示の場合、手数料の決済はCICの指定のクレジットカードのみなので、事前に自分が該当のクレジットカードを持っているのか確認しましょう。また、情報は画面に表示されるので、保存は、画面のダウンロード・印刷を自分で行います。

②JICCの場合

①スマートフォン②郵送③窓口で照会依頼が可能ですが、2点異なる点があります。1点目は、開示結果が簡易書留で送られてくる、という点です。2点目は、CICにはない本人確認書類の提出がインターネット開示でも求められるということです。

手数料もCICと同じく、窓口が500円、それ以外が1,000円かかります。

③全銀協の場合

照会依頼方法は郵送のみです。手数料は1,000円です。以下リンクより、必要書類をダウンロードし記入の上郵送しましょう。

2.信用情報に書かれていることを見てみよう

信用情報は、①クレジット情報②申し込み情報③利用情報の3つから成り立っています。メインの一番重要な情報は①クレジット情報です。今回は、参考情報としてCICでの情報を例に使います。

それでは、早速見ていきましょう。

クレジット情報の中身=ちゃんと支払っているのかを見られる

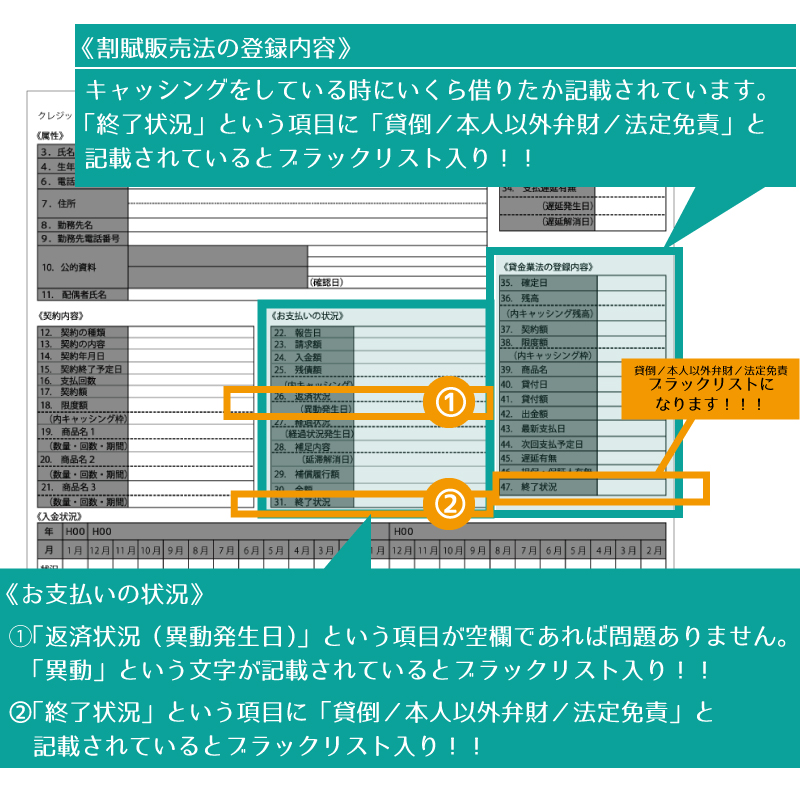

①【お支払いの状況】を見る際は「異動」の文字に注意!

図の中のコメントにあるように、図の中央から下付近の26.返済状況(異動発生日)という欄にご注目下さい。「異動」という文字がつく場合は残念ながらブラックリスト入りとなります。

条件は、以下の3つになります。

- 返済日より61日以上または3ヶ月以上の支払遅延(延滞)があるものまたはあったもの

- 返済ができなくなり債務者の代わりに連帯保証人が負担(支払い)をしたもの

- 裁判所が破産を宣告したもの

ブラックリストについて

ブラックリストとは、信用情報に欠点(債務整理,遅延)があり借入が難しい状態の人の一覧を表す造語です。

なお、ブラックリストという物質的な黒い色のリストは存在しません。その代わり、各社では「この人には貸せない」とマークする人たちが乗る別のデータがあることは事実です。そのデータに乗ってしまうことを、業界用語では「異動」と呼びます。

②終了状況とは?

次のポイントとして、②④の最下部の項目「終了状況」についてご説明します。この項目に以下のような文字がある場合は要注意で、ブラックリスト入りとなります。

・貸倒

クレジット会社等が貸したお金が戻ってこなかったと処理をしたもの

・本人以外弁財

お客様以外(保証人や保証会社など)から支払がされたもの

・法定免責

破産申告などにより法的に支払いを免除されたと処理されたもの

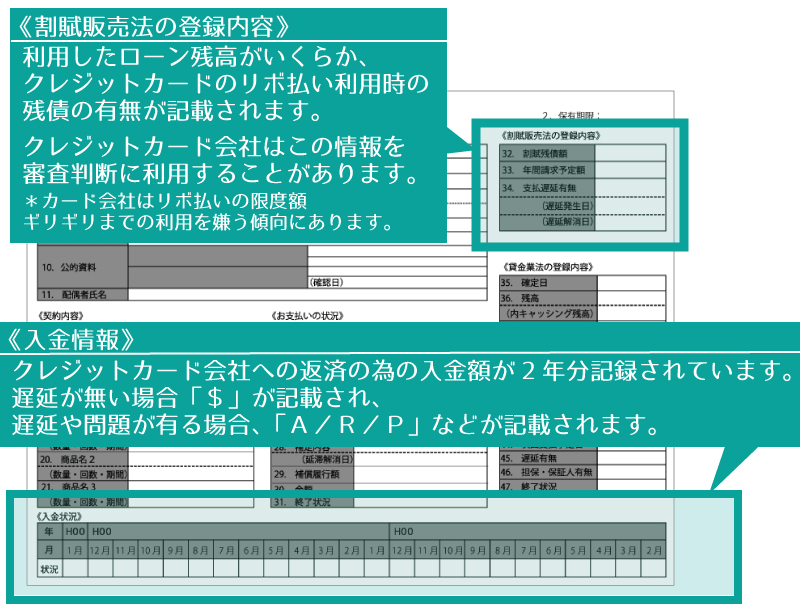

申し込み情報の中身=多重申し込みをしていないか?を見られる

申込情報では、クレジットカード・ローンの申込者の氏名・生年月日・住所・電話番号などの個人情報が載っています。

この情報のポイントは6ヶ月保管されるという点です。そのため、他のカードを同時に申し込んでいても審査情報は分かるため、他の審査で落ちている場合、審査結果は変わらないでしょう。

具体的には、下図のような情報が記載されています。

利用記録の中身=他社が情報を見にきたかどうか?

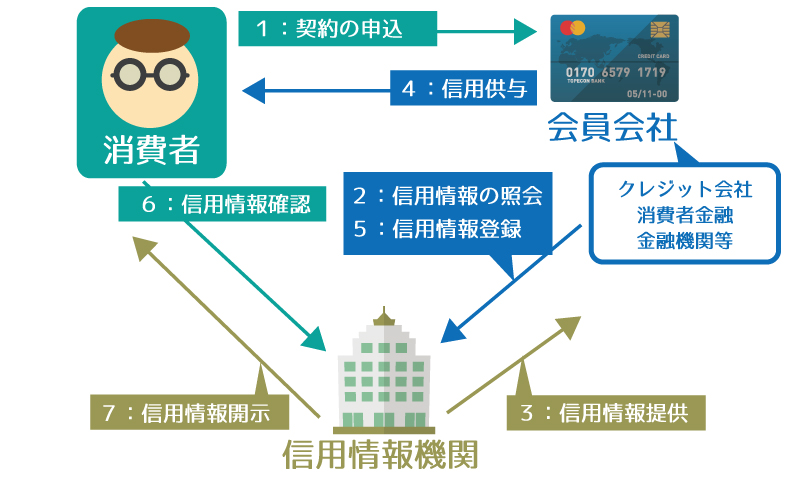

あらゆるクレジットカード会社は申込者の信用情報をCICに照会することで見ることができます。

利用記録では、どんなクレジットカード会社などの金融機関が、いつあなたの信用情報を引き出し確認したのか、という事が記されています。

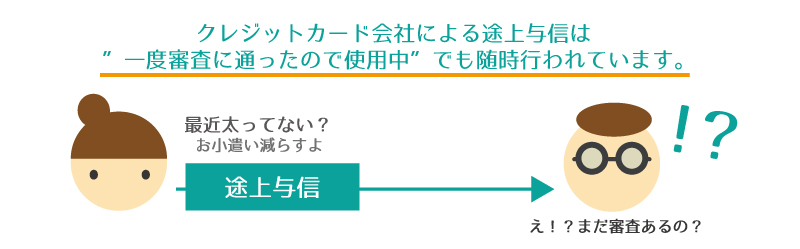

なお、入会時以外でのクレジットカード会社の審査を途上与信と呼び.ます。クレジットカード会社によりますが、一般的に、3か月に一度ほどのペースで行われているようです。

クレジットカード会社による途上与信は一度審査に通った使用中でも随時行われています。

クレジットカードの審査に通っても途上与信があります

今持っているクレジットカードでも、他のクレジットカードの滞納などにより利用を制限される場合もありますので、注意しましょう。

4.信用情報機関によって信用情報の中身は違う?

信用情報機関がCICだとしてもJICCだとしても、書かれている大まかな情報はとてもよく似ています。しかし、CICでは返済日より61日以上の延滞で「異動」とされてしまうものが、JICCでは入金予定日から3か月以上の入金がない場合だと規定されているなど、細かい違いがあります。(2017年7月6日時点の情報です。定義は変更する可能性があるため、各機関でご確認ください)

まとめ

自分の信用情報が気になる人は、自分の信用開示情報を確認して下さい。もし自分の信用情報に傷がついているとわかっても、ずっと情報が保持されるわけではありません。

まずは、いつから異動情報があり、いつ解消されたのかを確認しましょう。