新型コロナ関連の新しい特別貸付制度「新型コロナウイルス感染症特別貸付」等が開始した影響で、商工中金や日本政策金融公庫など公的金融機関への資金繰り相談件数は、2020年4月1日時点には計約30万件に跳ね上がり、現在も窓口が混雑しています。

さらに、2021年5月25日には、この政府系金融機関によるコロナ融資制度が、2021年の年末まで延長されることが、同日閣議後会見で判明しました(※2021年5月25日追記)。

(参考)政府系金融機関による実質無利子・無担保融資の期限延長について|経済産業省

「新型コロナの影響なら、必ず借りられるはずだ」と甘く考えている方も少なからずいらっしゃいますが、現実には誰でも融資を受けられるというわけではなく、しっかりとした審査があります。今回の記事では、どんな条件の経営者が融資を受けにくいのか、融資審査のポイントを交えながら詳しく解説していきます。

目次

1.日本政策金融公庫から新型コロナウイルス感染症特別貸付で融資を受けられない方の5つの特徴

日本政策金融公庫から新型コロナウイルス感染症特別貸付で融資を受けられない方の特徴は以下5つです。

| (1)もともと信用情報に傷がある |

| (2)新型コロナウイルス感染症が発生する以前からもともと返済能力なし |

| (3)創業してからまだ1~2か月しか経っていない |

| (4)創業後売り上げがほぼゼロ |

| (5)借入希望額が過大 |

point当サイトでは、上記の項目を加味して、日本政策金融公庫から融資を受けられるか診断できます。

それぞれ説明していきますので、ご自身の状況と照らし合わせながらチェックしていきましょう。

(1) もともと信用情報に傷がある

信用情報とは、クレジットやローン等の申し込みや契約、公共料金の支払い等に関する客観的な取引情報のことです。

実は、この信用情報は「CIC」という信用情報機関に照会を申し込めば、インターネット上で確認※することが可能です(確認には手数料1,000円が発生します)。照会可能な時間帯は、8:00~21:45です。

※窓口での開示対応は新型コロナの影響で現在休止中。

スマートフォンからの開示にも下記機種であれば対応しています。

・iPhone:iOS 7.0.6 以降

・Android:5 以降

日本政策金融公庫もこのCICと連携していますので、過去のクレジット返済遅延など、信用情報に傷があるかどうかも分かってしまいます。

新型コロナウイルスが流行する以前から信用情報に傷があるという方の場合、日本政策金融公庫からの融資を受けられる可能性は極めて低いです。

但し、過去にクレジットカードの支払い遅延が1~2回程度あったが、現在は期日通りに支払いしているという場合は問題ありません。

過去に支払い遅延があったかもしれない、という不安をお持ちであれば、まずはCICの公式サイトからの信用情報取得をおすすめします。

(2)新型コロナウイルス感染症が発生する以前からもともと返済能力なし

冒頭でご説明した通り、今回のコロナ関連融資制度は新型コロナウイルス流行前の経営状態が健全だった企業を助けることが目的ですので、コロナ流行前に全く利益が出ておらず返済能力がない企業は融資を受けることは極めて難しいです。

例外は、スタートアップやベンチャー企業など創業したばかりでまだ利益は出ていないが、成長性があると見込まれるような場合になります。

(3)創業したばかりで業歴が1~2か月しかない

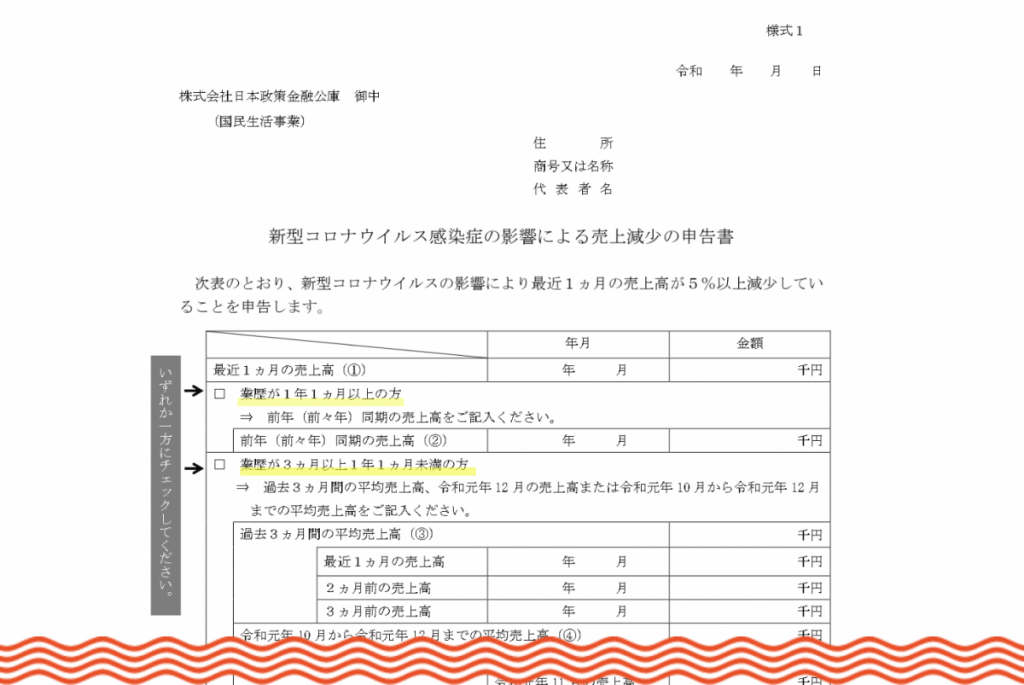

新型コロナウイルス感染症特別貸付申込時に提出が必要な「新型コロナウイルス感染症の影響による売上減少の申告書」のフォーマットを見てみましょう。

■新型コロナウイルス感染症の影響による売上減少の申告書

【参照:新型コロナウイルス感染症の影響による売上減少の申告書(日本政策金融公庫)】

今回の制度で対象となるのは、黄色下線部分に記載の「業歴が1年1ヵ月以上の方」もしくは「業歴が3ヵ月以上1年1ヵ月未満の方」です。

そのため創業1ヵ月目、2ヵ月目の場合、新型コロナウイルス感染症特別貸付には申請できません。業歴が3ヵ月に満たない場合、既存融資制度に申込むことになります。

但し、現在の状況下では公庫側も新型コロナウイルス関連の融資を最優先に動いていますので、これから創業する方の既存の融資制度については対応を後回しにされる可能性も高いです。

もちろん業種・業界にもよりますが、これから創業を考えており、融資を視野に入れている方の場合は、新型コロナウイルスの流行が終息しある程度状況が落ち着くまでは創業を先延ばしにし、それまでの時間は創業準備期間に充てるという選択を検討されてはいかがでしょうか。

なお、日本政策金融公庫の通常の融資制度への申込をお考えの方は、融資申し込み時にやってはいけないNG行動について解説している下記記事もあわせてチェックしてみてください。

(4)創業後の売上がほぼゼロ

例えば、半年~1年前には創業済だったが、その間は準備期間だったため売り上げが全く立っていないという方の場合。

業歴面では3ヵ月以上に当てはまりますので申請の条件は満たしていると思われるかもしれませんが、今回の制度は「新型コロナ流行前に出ていた利益が新型コロナの影響で減少している方」を対象にしているので、創業後売上が全く立っていなかった場合は対象となりません。

それでも資金繰りに困っており、公的金融機関からの融資を受けたいという方は、経済産業省の「中小企業 金融・給付金相談窓口」で相談することをおすすめします。

| 中小企業 金融・給付金相談窓口 受付時間:平日・土日祝日ともに、9時00分~17時00分 直通番号:0570-783183 |

(5) 借入希望額が過大である

具体例で考えていきましょう。例えば、「前年の売上が1000万円しかないが、今後の先行きが心配なので3000万円の借入を希望額として申し込む」場合。

新型コロナウイルス感染症特別貸付(国民生活事業)の場合、限度額は6000万円なので、上記のように3000万円で申し込むこと自体は可能です。

しかし、その数字の根拠があいまいで、計画性も無く「とりあえずたくさん借りたい」という理由で申し込むのは止めましょう。なぜなら、金融機関の担当者からは「計画性が無くただ融資を受けに来た経営者」と見なされてしまうからです。

申し込む金額は、根拠をもって説明できる妥当な数字で提出すべきです。

では、どの程度の金額であれば妥当性があるのでしょうか?

はじめにご説明した通り、今回の制度は新型コロナウイルスの感染が終息するまでに企業が潰れないためのいわば「つなぎ」となる資金を貸すという内容になっています。

そのため、現状は3ヶ月~6ヶ月分程度の運転資金を借りたいという説明であれば、妥当性が高いです。

例えば、1ヵ月の運転資金が500万円の場合であれば、3ヶ月分なら1500万円、6ヶ月分なら3000万円という計算になります。

妥当性が無くあまりに過大な金額で申し込むとNGになる可能性が高くなる、と覚えておくようにしましょう。

「新型コロナの影響で売上が減少したので、日本政策金融公庫から融資を受けたいが、条件面で申請して問題ないか分からない」という方は、ぜひ弊社株式会社SoLaboまでご相談ください。

株式会社SoLaboは中小企業庁から認められた認定支援機関として、これまでに日本政策金融公庫での融資支援実績を10,000件以上有しているため、融資申し込みに必要な書類や面談などノウハウが豊富です。現在24時間メールにて受付しております。

2.日本政策金融公庫は新型コロナの融資でどんな条件の人に融資したいと考えているか?

(1)日本政策金融公庫は政府100%出資の政府系金融機関

日本政策金融公庫がどのような金融機関かご存じでしょうか?

日本政策金融公庫は、政府が100%出資している政府系金融機関です。その目的は、中小企業や個人事業主を支えることにありますので、経営者でない方にはあまり馴染みがない機関かもしれません。

今回の新型コロナウイルス感染拡大のような非常事態で民間金融機関による資金の供給が十分にできないときに、事業者に対して必要資金の貸付けを行う役割も果たしています。

(2)前提にあるのは新型コロナウイルス終息後の返済能力が認められる人にお金を貸したいという考え方

日本政策金融公庫の「新型コロナウイルス感染症特別貸付」は、新型コロナの影響を受けて売上が減少してしまったが、もともと経営が健全だった企業を助けるための制度です。

つまり政府としては、「新型コロナの被害を受けている企業にお金を貸したい」という考えが前提にあります。

裏を返すと、コロナが終息すればきちんと返済することのできる「返済能力がある人」ということが分かれば、お金を貸す判断ができるのです。

返済能力については「新型コロナウイルス流行前に利益を出していたかどうか」の業績面が判断されます。

コロナ関連の融資は「実質無利子・無担保」という事業者にとって耳寄りな制度になっているので、メディアでも大きく取り上げられてきました。

但し、新型コロナウイルス感染症拡大という非常事態だから誰にでも簡単に貸す!という訳ではありませんので、審査を簡単に考えすぎるのはNGです。

なお、ウィズコロナ時代の融資に関しては、当サイトの下記記事でも解説していますので、あわせてご覧ください。

3.コロナ融資に申し込む方へ:4つの注意点

ここまで解説してきた条件にすべて当てはまらず、「新型コロナウイルス感染症特別貸付」を受けられそうだ!という方は、申込にあたって下記の4点にご注意ください。

(1)窓口は混雑しているので申し込みはインターネットか郵送に

実質無利子・無担保融資を利用したいという方たちは非常に多く、現在日本政策金融公庫の窓口は大変混雑しています。

そのため、公庫もインターネット・郵送での融資申し込みを推奨していますので、窓口での申し込みは極力避けましょう。

「新型コロナウイルス感染症特別貸付」のインターネット申し込みは下記のページから受け付けています。

事業資金 お申込受付(新型コロナウイルス感染症特別貸付専用)

(2)インターネット申し込みでは別途書類の郵送も必要

インターネット申し込みの流れは下記の通りです。

| 1.受付ページから申込データ送信 |

| 2.必要書類をアップロード |

| 3.公庫にて申込データを受け付け |

| 4.面談 |

インターネット申し込みでは、別途必要書類を公庫へ郵送して提出する必要がある点にご注意ください。申し込みはネットだけでは完結しません。

必要書類は、アップロードしてオンラインによる提出が可能になりました。これにより、申し込み手続きがすべてインターネット上で完結するようになりました。もちろん、24時間365日手続きが可能です。

インターネットからの申し込み方法は、日本政策金融公庫が公式に申し込みガイドを公開していますので、下記pdfを参考に手続きを進めましょう(※2021年5月25日追記)。

(3)必要書類の添付漏れや不備に注意

今回「新型コロナウイルス感染症特別貸付」の必要書類は下記の通りです。必要書類は少ないので、比較的シンプルと言えます。

しかし、1つでも書類に漏れがあったり、数字の記入漏れや記入ミスがあったりすると、公庫の担当者にも確認の手間をかけてしまい、結果として融資実行までに余計な時間がかかってしまいます。

必要書類はすべて提出し、提出前には内容のチェックを必ず行ってください。

【個人の必要書類】

| ① 「お申込データ受付確認」の受信メール(印刷したもの) ※インターネット申込の場合、借入申込書の提出は不要 |

|

| ② 新型コロナウイルス感染症の影響による売上減少の申告書 | |

| ③ 最近2期分の確定申告書(一式)のコピー (青色申告の方は青色申告決算書、いわゆる白色申告の方は収支内訳書を含む) ※税務申告が1期しか完了していない方は1期分を準備。事業をはじめて間もない方で税務申告未了の場合はご提出の必要はなし。 |

|

| 現在 お取引が ない方 |

④ ご商売の概要 |

| ⑤ 運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー | |

| ⑥ 許認可証のコピー(飲食店などの許可・届出等が必要な事業を営んでいる方) | |

【法人の必要書類】

| ① 「お申込データ受付確認」の受信メール(印刷したもの) ※インターネット申込の場合は、借入申込書の提出は不要 |

|

| ② 新型コロナウイルス感染症の影響による売上減少の申告書 | |

| ③ 最近2期分の確定申告書・決算書のコピー(勘定科目明細書を含みます。) ※税務申告が1期しか完了していない方は1期分を準備。事業をはじめて間もない方で税務申告未了の場合はご提出の必要はなし。 |

|

| 現在 お取引が ない方 |

④ ご商売の概要 |

| ⑤ 運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー | |

| ⑥ 代表者の運転免許証(両面)またはパスポート(顔写真のページ及び現住所等の記載のあるページ)のコピー | |

| ⑦ 許認可証のコピー(飲食店などの許可・届出等が必要な事業を営んでいる方) | |

※上記のほかに、面談の際に帳簿等の資料の提出が必要になります

【参照:ご提出書類 【インターネット申込用】新型コロナウイルス感染症特別貸付(国民生活事業)】

必要書類と作成方法は下記記事で詳しく解説していますので、こちらもぜひご一読ください。

(4)過去確定申告していない方は申込できない点に注意

会社経営されている方もしくは個人事業主の方、いずれもほとんどの方が確定申告をきちんとされていると思います。

しかし、時々「確定申告していない状態でコロナ融資は受けられますか」とお問い合わせいただくことがあります。

結論としては、公庫の融資へ申し込む場合、直近2年分の確定申告書や決算書を提出しなければなりませんので、確定申告は必須です。

未提出の方は今からでも必ず申告しましょう。

以上、公庫のコロナ融資の注意点を解説してきました。

「書類に書く内容に不安がある」という方は、ぜひ弊社株式会社SoLaboへお気軽にご相談ください。

弊社株式会社SoLaboは中小企業庁から認められた認定支援機関として、これまでに日本政策金融公庫での融資支援実績を10,000件以上有しているため、融資申し込みに必要な書類や面談などノウハウが豊富です。現在24時間メールにて受付しております。

4.まとめ

日本政策金融公庫の新型コロナウイルス感染症特別貸付で融資を受けられない方の特徴を解説してきました。

店舗内が混雑した状況が新型コロナウイルス感染拡大を招く恐れもあるため、現在公庫ではインターネットや郵送の利用を呼びかけています。また、申込の多い45支店の国民生活事業については、原則事前予約が必須になりましたのでご注意ください。

平日来店予約(事業資金のお申込に関するご相談)【国民生活事業】

なお本記事の内容は『創業融資ガイド』監修の田原広一がYouTubeで解説した内容を元に構成しています。動画で話を聞きたいという方は、ぜひYouTubeもあわせてチェックしてみてください。

創業融資ガイドでは、下記のYouTubeチャンネルで融資について動画で解説しています。この機会にぜひ融資を受けるポイントなどを学習し、経営に役立てていただければ幸いです。