創業時の融資や、初めて融資を希望する方で、信用金庫や、信用組合から融資を受けたいと考えている人もいるでしょう。

今回は、信用金庫や、信用組合から融資を受けるために知っておくべき基礎知識をご紹介します。

1.信用金庫の基礎知識

信用金庫は営業している地域の人や中小企業、個人事業主のための金融機関です。信用金庫の目的が利用者や会員同士の互助であるため、特定の地域に住んでいる人や事業を営んでいる人に向けた金融サービスを行っています。

信用金庫の特徴は都市銀行や地方銀行と比較して、創業時やはじめて融資を受ける人も利用しやすい点です。

信用金庫や信用組合から融資を受けたい人は無料診断をお試しください。自己資金や経験といったご状況から融資が受けられるか、いくら借りられるか、融資条件などを診断いたします。

2.信用組合の基礎知識

信用組合は信用金庫と同様に営業エリアが限定されています。信用金庫との違いは、預金の受入れを原則組合員を対象としているなど、会員(組合員)資格が異なります。

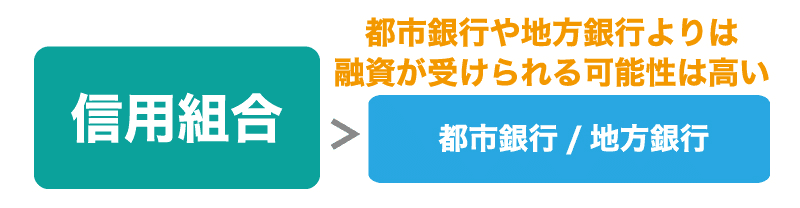

信用組合は融資に関しては信用金庫とほぼ同様で、営業エリアが限定されていて、個人や中小企業が主な取引先です。また、地域の発展を目的としています。そのため、都市銀行や地方銀行よりも、創業において融資を受けられる可能性は高いといえるでしょう。

信用金庫と信用組合の違いについては下記記事で解説しておりますので、ご覧ください。

3.信用金庫の融資に通るためのポイント

創業時や初めての融資の際には、基本的に信用保証協会が保証を行う「保証協会付き融資」での取り扱いとなります。信用保証協会が万が一の場合に保証するため、貸し倒れのリスクが低くなり、信用金庫にとっては融資をしやすくなります。保証協会付き融資は信用金庫と保証協会それぞれの審査があります。

信用保証協会の融資では、創業時であれば(1)保証できる業種であるか、(2)事業計画(資金の使い道も含む)、(3)自己資金があるかどうかを中心に総合的に審査されます。

(1)保証できる業種であるか

反社会的勢力は信用保証協会を利用できません。業種によっても保証対象外(農林・漁業、金融業、性風俗関連など)がありますので、事前に確認しましょう。

(2)事業計画

根拠がある売上計画を作成できているのか、融資をどのような使途で使用するか、返済能力があるのか審査されます。

(3)自己資金があるかどうか

下記東京信用保証協会のQ&Aに記載があるように自己資金は重要な項目という位置づけになっています。

Q9 保証協会を利用して資金調達をする場合、自己資金は必要ですか?

「東京都制度融資」をご利用いただく場合、自己資金が要件に含まれないケースもありますが、当協会の保証審査において自己資金は事業経験とともに重要な項目になります。お客さまの創業計画をサポートさせていただく上で、創業に必要な資金の全額を借り入れでまかなうということは難しいとご理解ください。

信用金庫や信用組合の融資は事業内容や事業計画、自己資金から総合的に判断されます。融資審査に通りそうか、いくらくらい借りられそうか知りたい人は下記無料診断フォームよりお問い合わせください。

4.創業融資や初めての融資はどこから受けたらよいのか?

創業時の融資は、日本政策金融公庫か、信用金庫または信用組合が良いでしょう。

理由は、日本政策金融公庫・信用金庫・信用組合は創業者の支援や、地域の発展に力を入れているため、その他の金融機関と比較すると積極的に融資を検討してもらえるためです。

日本政策金融公庫は個人事業主や中小企業を支援するための、政府が100%出資している政府系金融機関であり、創業する方に積極的に融資を行っています。

また信用金庫、信用組合は営業する地域が限られており、地域内の中小企業や個人が主な取引先であり、地域の発展を目的とした協同組織の金融機関です。そのため、地域内の事業者に積極的に融資を検討していると推察されます。

5.日本政策金融公庫と、信用金庫の決定的な違いは?

日本政策金融公庫と信用金庫の決定的な違いは、信用保証協会付き融資の利用の有無です。

それぞれみてみましょう。

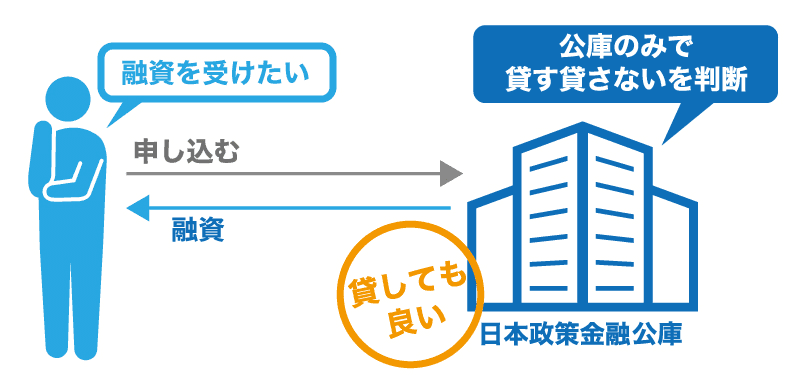

(1)日本政策金融公庫

日本政策金融公庫にお金を借りたいと申し込んだ場合、日本政策金融公庫が審査を行い、日本政策金融公庫が「貸しても良い。」と判断すれば、融資を受けることが可能です。

つまり、日本政策金融公庫のみで、貸す貸さないの判断をします。

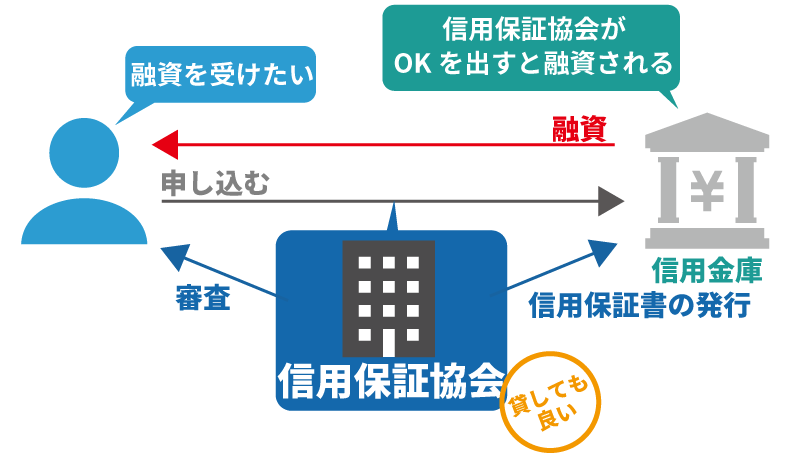

(2)信用金庫(または信用組合)

信用金庫(信用組合)にお金を借りたいと申し込んだ場合、基本的に信用保証協会(保証協会付き融資)を提案されます。

保証協会付き融資の場合、信用金庫に加えて、信用保証協会が「貸してもよい。」と判断した場合にのみ、信用金庫からお金を借りることができます。

つまり、信用保証協会の判断次第で、借りられるのか借りられないのかが変わってきます。

(3)両者の大きな違い

信用保証協会を通すか、通さないかが大きな違いです。 信用保証協会を通すことで、申込みから、融資を受けるまでの期間が伸びます。

日本政策金融公庫は、申し込みから約1ヶ月から1ヶ月半で融資を受けられます。一方で、信用金庫の場合、信用保証協会の審査もあるため、約2ヶ月から3ヶ月かかってしまうことがあります。

そのため、少しでも早く融資を受けたい場合は、日本政策金融公庫のほうがよいでしょう。

※信用金庫でも、プロパー融資(信用保証協会を通さない融資)を受けることもできます。しかし、プロパー融資を受けられる企業は、一定の事業実績が必要となる傾向です。基本的に、初めての融資では利用することはできません。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

まとめ

信用金庫(または信用組合)は、地域密着の金融機関です。取引実績があると金が必要になったときに、融資を受けられる可能性が高まります。

事業者の状況により、日本政策金融公庫と信用金庫のどちらから融資を受けたらよいのか(受けられるのか)変わります。

自分にあっているのがどちらか相談したい場合は、専門家にきいてみましょう。