創業時や、創業したばかりで実績が無い時期に融資を受けるために、信用保証協会の利用を検討している人もいますよね。

保証を受けるためには審査に通過する必要があるので、審査に落ちる原因を知った上で、申込準備を進めたい人もいるでしょう。

当記事では、信用保証協会の審査に落ちる原因を解説していきます。これから信用保証協会に申し込む予定の人や保証審査に落ちてしまった人は参考にしてみてください。

信用保証協会の審査に落ちる原因は申込者の状況や事業計画にある

信用保証協会の審査に落ちる原因は、申込者の状況や事業計画にあると考えられます。申込時に提出する必要書類や面談時に、申込者や事業計画を聞かれるからです。

信用保証協会の審査に落ちる原因として考えられるのは次のような内容です。

【保証審査に影響すると考えられる原因】

- 事業計画から売上高や返済の見込みが確認できない

- 資金使途が不明確

- 自己資金がない

- 事業実態が確認できない

なお、ここで解説する内容は、当社株式会社SoLabo(ソラボ)が過去に支援してきたお客さまの事例をベースに導き出した原因です。

このほかにも、保証審査に落ちる原因が存在する可能性があるので、あくまで参考情報と留意して読みましょう。

当サイトでは、現在のご状況や事業計画をもとに、信用保証協会を利用した融資が受けられそうか、またいくらの融資が受けられそうか、当社SoLabo(ソラボ)の過去8,000件の融資実績から診断可能です。無料で診断できますので、審査が不安な方はお問い合わせください。

事業計画から売上高や返済の見込みが確認できない

事業計画から売上高や返済の見込みが確認できないことが原因で、保証審査に落ちる傾向があります。

事業計画書に記載した事業計画から「売上が立ち、計画通りに借入金を返済していくことができる」と判断できないためです。

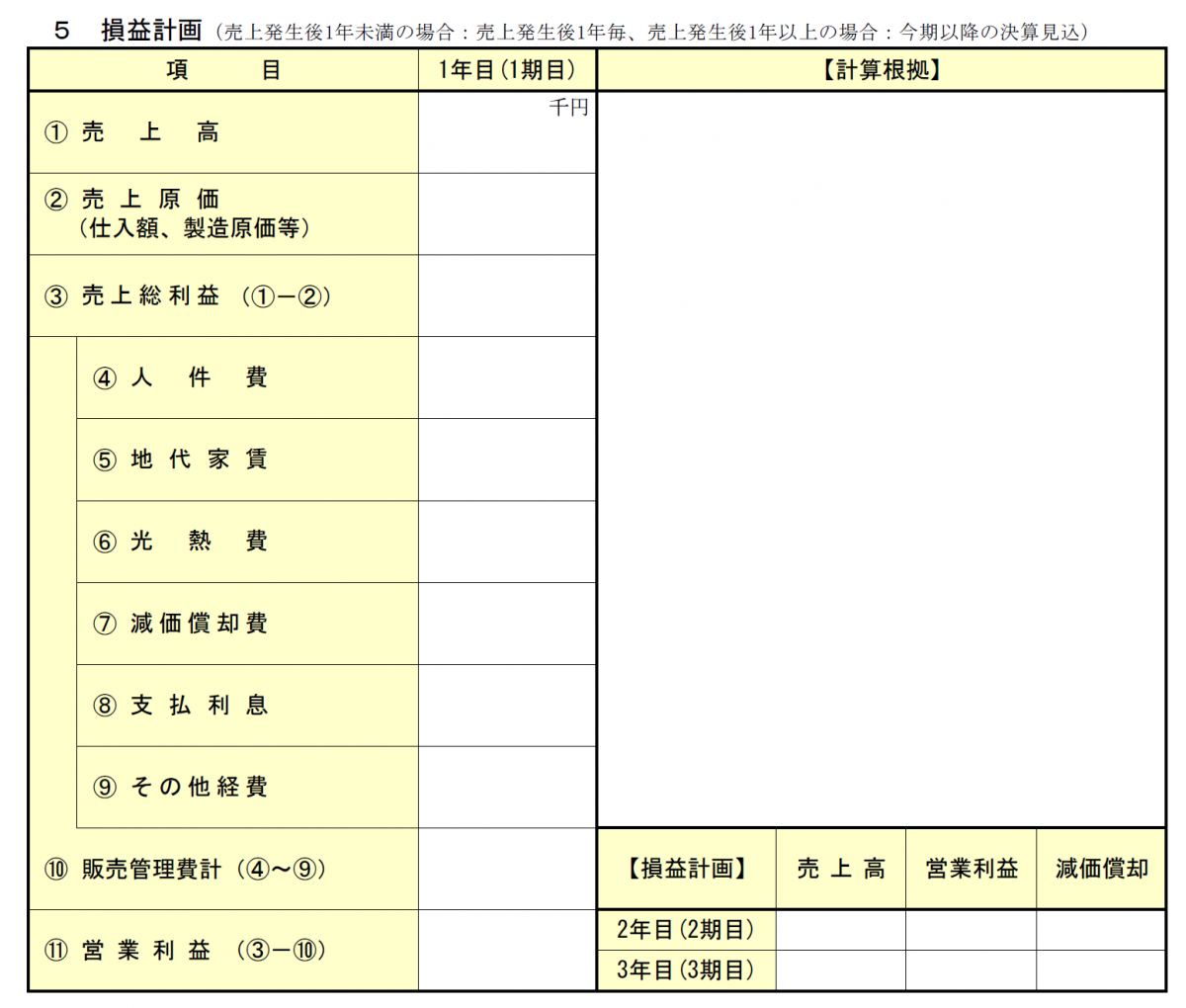

具体的には、事業計画書に記載する「損益計画」の「売上高」欄に、根拠のない大雑把な金額を記入していると、現実的な売上高が確認できず、売上から借入金を計画的に返済できるかどうかも判断できません。

【東京信用保証協会の創業保証で提出する創業計画書の「損益計画」】審査に通過するためには、どの取引先からいくら売上が立つのかを具体的に計算し、現実的な売上高とその根拠を記載する必要があります。

事業計画書の書き方を知りたい人は「【専門家監修】銀行融資を受ける際の事業計画書の書き方を解説|テンプレートも紹介」を参考にしてみましょう。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

資金使途が不明確

資金使途が不明確なことが原因で、保証審査に落ちる傾向があります。借入金の使用用途か確認できず、本当に事業資金を必要としているかを判断できないためです。

たとえば、店舗内の設備を購入するために融資を受ける場合、購入予定の設備の見積書がなければ、審査時に資金使途を確認できません。

見積書がなければ、希望する借入額の根拠も確認できず、信用保証協会としては「なぜ融資を受ける必要があるのか」と疑問を抱くことになるでしょう。

信用保証協会に申し込む際は、かならず資金使途の根拠になる見積書を提出するようにしましょう。

自己資金がない

自己資金がないことが原因で、保証審査に落ちる傾向があります。事業の準備を計画的に進めていないという印象を与えることにつながるためです。

たとえば、東京信用保証協会の公式サイトにある「Q&A」では「保証協会を利用して資金調達をする場合、自己資金は必要ですか?」という質問に「当協会の保証審査において自己資金は事業経験とともに重要な項目になります。創業に必要な資金の全額を借り入れでまかなうということは難しいとご理解ください」という旨の回答をしていることが確認できます。

なお、利用する保証制度や融資制度によっては、利用要件に具体的な自己資金の金額を設けている場合もあるので、必要な自己資金の金額は利用する信用保証協会や自治体に問い合わせてみるのがよいでしょう。

事業実態が確認できない

事業実態が確認できないことが原因で、保証審査に落ちる傾向があります。事業実態がない事業者に保証を承諾してしまった場合、融資実行後に借入金が返済されず、信用保証協会が代わりに返済する自体を招く可能性があるためです。

たとえば、登記先の住所をバーチャルオフィスの住所にしている場合「事業実態がない」と判断される可能性があります。

創業のために登記先の住所をバーチャルオフィスにしようと検討している人は、物件を借りて登記するか、自宅を登記先の住所にすることも検討してみましょう。

なお、はじめて信用保証協会を利用する場合、事業実態を把握するために事業所で面談を行うこともあります。その場合は快く応じましょう。

保証審査に落ちた原因を明確に説明するとは限らない

信用保証協会の審査に落ちた場合、申込先の金融機関が審査に落ちた原因を明確に説明するとは限りません。信用保証協会が金融機関に落ちた原因を説明し、金融機関から申込者に伝える流れですが、詳細な原因を伝えない可能性があります。

たとえば、審査に落ちた主な原因が「信用情報に異動情報があること」だった場合、明確な原因は説明せずに「総合的判断で否決になった」と説明する傾向があります。

審査に落ちた原因は1つだけとは限らず、信用保証協会は申込者の状況を総合的に確認して判断しているからです。

審査に落ちた原因の説明が明確でなく「何が原因で保証審査に通過しなかったのか」と気になる人は、金融機関ではなく直接信用保証協会に問い合わせてみるのがよいでしょう。

再度信用保証協会に申し込むには状況の改善が必要

再度同じ信用保証協会に申し込むには、前回審査に落ちた原因を踏まえて、状況を改善している必要があります。信用保証協会内には過去に審査に落ちたという情報が履歴として残るので、状況が改善されていなければまた審査に落ちてしまうためです。

たとえば、既に事業を開始しているのであれば、業績を改善しているかどうかが審査の焦点になるでしょう。

一度落ちた保証審査に再度の申し込みを検討している人は、以前審査に落ちた原因を確認し、自分の状況や事業計画の内容を改善しましょう。

別の信用保証協会から再度申し込む場合も状況の改善が必要

以前の申込先とは別の信用保証協会から再度申し込む場合も、落ちた原因を踏まえた状況の改善が必要です。

たとえば事業所の移転や、新たな地域に出店するなどの理由で住所を変更した場合は、移転先の地域を管轄している信用保証協会に再度申し込むことができます。その場合も、以前審査に落ちた原因を確認し、状況を改善している必要があります。

実際に、東京信用保証協会に「保証審査に落ちた場合は信用保証協会内に履歴が残りますか?」と質問したところ「保証審査に落ちた履歴は、信用保証協会内に情報として保管している」という旨の回答を得ました。

保証協会では審査情報が共有されるため、他の信用保証協会から再度申請する場合でも、落ちた原因を改善する必要があることを認識しておきましょう。

信用保証協会や他の金融機関から融資を受けたい人は無料診断をお試しください。これまで8,000件以上の融資支援を行ってきた専門家が融資に通りそうか、どの金融機関で融資を受けられそうかを無料で診断いたします。

まとめ

信用保証協会の審査に落ちる原因は、申込者の状況や事業計画の内容にあります。これから信用保証協会に申し込む予定の人は、各原因から審査に落ちる場合の傾向を知り、事前の準備を進めるようにしましょう。

信用保証協会の審査に落ちた場合、金融機関から落ちた原因の説明を受けることもありますが、明確な原因を説明してもらえない場合もあります。審査に落ちた原因が気になる人は、信用保証協会に直接電話で問い合わせてみるのがよいでしょう。