銀行や信用金庫などの金融機関から融資を受ける際には、担当者から試算表を求められる場合があります。とくに、事業資金の借り入れの際には、担当者から「試算表はありますか?」と聞かれる傾向があります。

当記事では、試算表の読み方と作り方を解説します。試算表に関する悩みや不安がある人は、ぜひ参考にしてみてください。

試算表とは

試算表とは、会計帳簿が正しく作成されているかを確認するために用いられる書類です。具体的には、決算時に貸借対照表や損益計算書を作成する前の段階で勘定科目の残高を集計し、借方と貸方の合計金額が一致するかを検証します。

試算表の作成によって、企業の現在の財務状況や経営成績を把握できます。たとえば、売上や費用、資産や負債の残高を一覧で確認できるため、経営判断の材料としても活用されます。また、試算表の作成によって会計期間中の取引が適切に記録されているかを確認できるため、財務報告の信頼性を高めるのにも活用されます。

なお、当サイトでは株式会社SoLabo(ソラボ)の行っているサポートにおいて実際に融資に成功した損益計算書を業種別にダウンロードができます。融資や確定申告に最終的に必要になるのは損益計算書であるため、最終的なアウトプットを確認した人はダウンロードしてみてください。

会計手順の中の試算表の位置づけ

まずは、会計手順の中の試算表の位置づけを確認していきましょう。会計手順は、以下のような流れになります。

- 事業での取引を日付順に記録する(仕訳帳)

- 「売上」、「仕入」などの項目ごとに集計する(総勘定元帳)

- すべての項目と金額を集計した一覧をつくる(試算表)

- 損益計算書・貸借対照表を作成する(決算書・確定申告書)

試算表は決算書や確定申告書を作成するための前段階に必要となる書類です。試算表の作成を検討中の人は、会計手順も確認しておきましょう。

試算表と決算書の関係

決算書や確定申告書を作成するのは、原則として年に1度です。法人の場合は決算月に区切って集計し、個人事業主の場合は12月に区切って集計する傾向があります。

なお、決算月に事業の成績をまとめる際には、決算月までは試算表を使用します。試算表の作成は日常の手続きなのに対し、決算書は年に一度の手続きと言えるため、試算表と決算書の関係性が知りたかった人は覚えておきましょう。

銀行の担当者が試算表を見る際に確認する点

銀行などの金融機関の担当者が試算表を見る際、いくつか確認する点があります。それぞれ確認していきましょう。

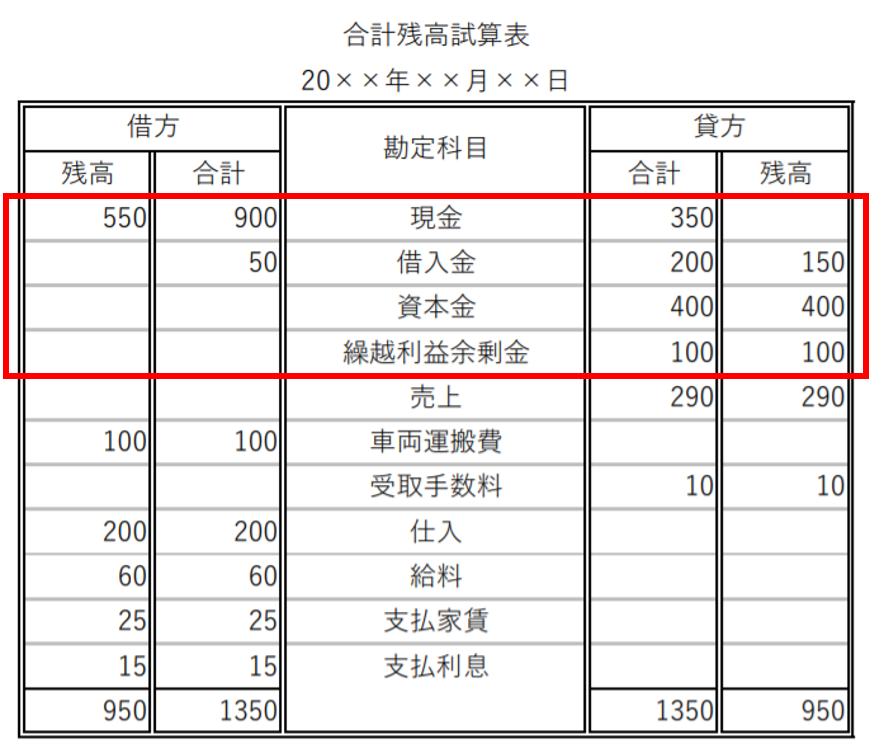

残高科目:どれくらいの財産があるか?

銀行などの金融機関の担当者が試算表を見る際には、まずは残高科目からどれくらいの財産があるかを確認する傾向があります。残高科目とは、貸借対照表に集計される「資産」「負債」「純資産(資本)」に関わるものです。

具体的には、「現金」「資本金」「借入金」といった項目が該当します。明確な定義はなく、「売上」よりも上側の項目にある傾向があります。

事業利益から返済できないときにチェックするポイント

残高科目を確認する際、銀行などの金融機関の担当者は事業の安定性を見ている傾向があります。融資額は事業利益から返済することを前提にしているからです。

事業利益から融資額を返済できなかった場合には、その会社が保有している資産から返済することになります。そのため、銀行などの金融機関の担当者は現金残高や借入残高を確認し、事業の安定性を判断する傾向があります。

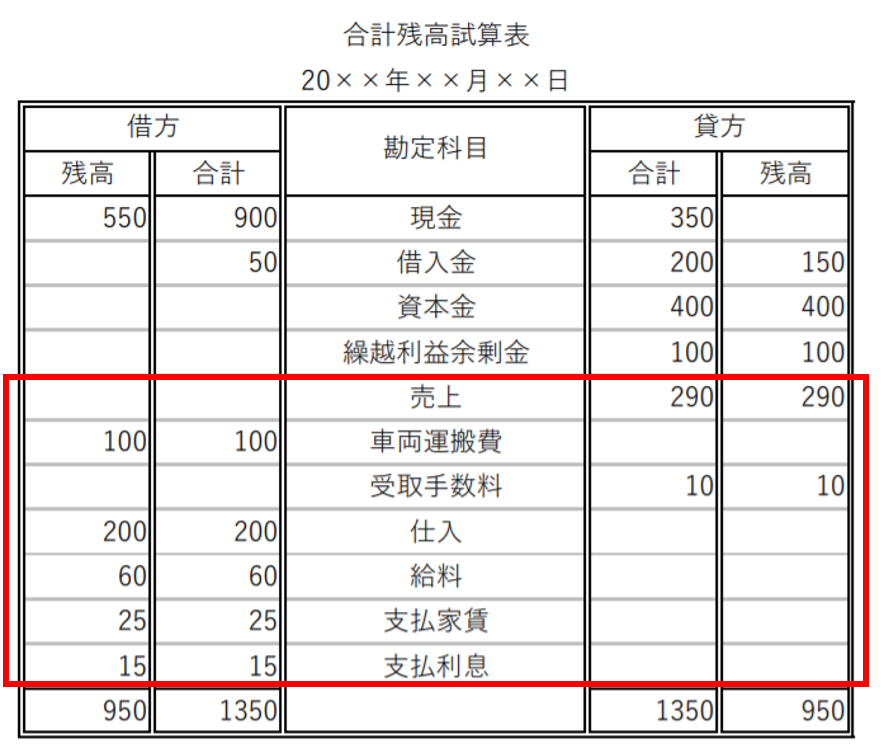

損益科目:どれくらいの売上が見込めるか?

銀行などの金融機関の担当者が試算表を見る際には、損益科目からどれくらいの売上が見込めるかを確認する傾向があります。損益科目とは、損益計算書に集計される「収益」「費用」に関わるものです。

具体的には、「売上」「仕入れ」「その他の経費」といった項目が該当します。明確な定義はなく、「売上」を含めた下側の項目にある傾向があります。

利益から返済したいときにチェックするポイント

損益科目を確認する際、銀行などの金融機関の担当者は事業の収益性を見ている傾向があります。融資額は事業利益から返済することを前提にしているからです。

事業利益から融資額を返済できなかった場合には、その会社が保有している資産から返済することになります。そのため、銀行などの金融機関の担当者は「売上に対して仕入れと経費はいくらなのか?」「利益はどれくらい出ているのか?」といった点を確認し、事業の収益性を判断する傾向があります。

月別推移:事業の成長度は?

銀行などの金融機関の担当者が試算表を見る際には、月別推移から事業がどれだけ成長しているかを確認する傾向があります。月別推移とは、試算表を月別に作成したものです。

事業の成長度を確認したいときにチェックするポイント

月別推移を確認する際、銀行などの金融機関の担当者は成長性を見ている傾向があります。具体的には、先月比や前年比など、「どれくらい売上が伸びているか?」「どれくらい利益が出ているか?」「資産に対して利益が見合っているか?」といった点が該当します。

事業が成長しているのであれば、その点はアピールポイントになります。しかし、事業が鈍化しているのであれば、原因と改善策をプレゼンするなど、解決策を提示する必要があります。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

試算表の種類

試算表には、いくつかの種類があります。売上や仕入れなど、すべての勘定科目に加え、合計や残高など、勘定科目ごとの金額が一覧になっていれば、その他に見せ方の決まりはありません。

今回は3つの試算表を紹介するため、試算表がどのようなものなのか気になる人は、ぜひ参考にしてみてください。

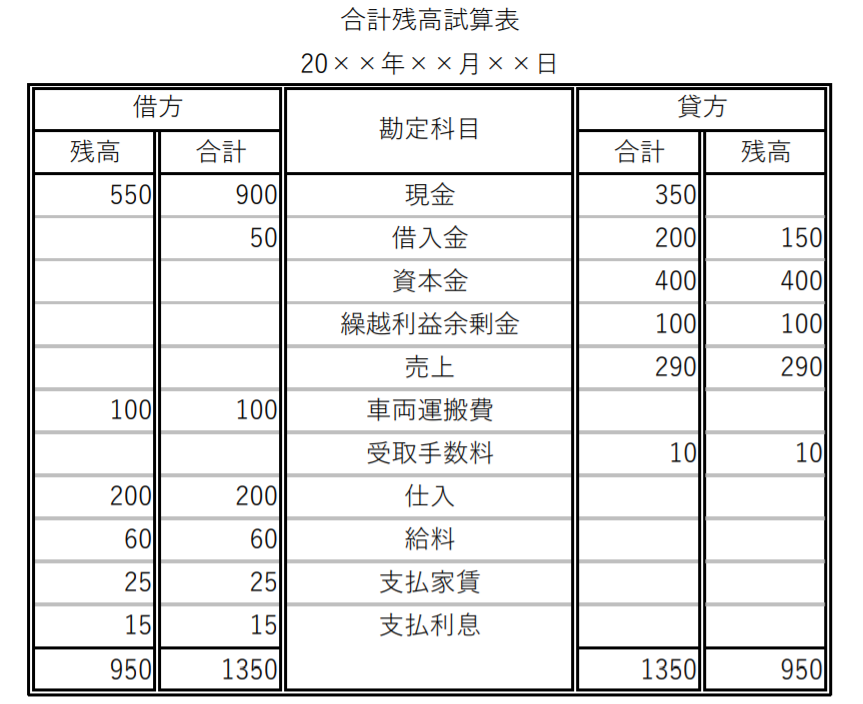

合計試算表

合計試算表とは、売上や仕入れなどの項目ごとに、増加と減少の合計を記入した試算表のことです。合計試算表では、一定期間における会社が取り引きした金額の合計がわかります。

「現金が増加した場合は借方に記載する」「借入金が増加した場合は貸方に記載する」など、いくつかの条件はありますが、それぞれの項目を一覧化した際、合計をそのまま記載した表が合計試算表と覚えておくと良いでしょう。

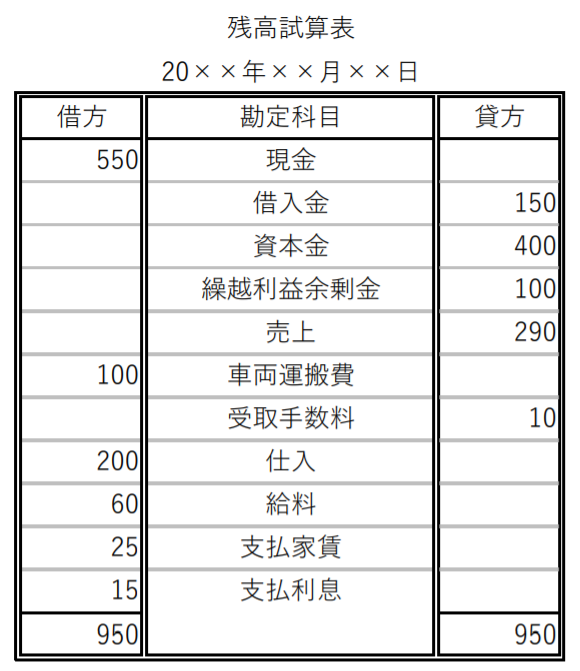

残高試算表

残高試算表とは、売上や仕入れなどの項目ごとに、増加と減少を計算し、残高を記入した試算表のことです。残高試算表では、会社の損益状態がわかります。

上記のサンプルを例にした場合、各項目のうち、左右のどちらかにのみ数字が入っています。たとえば、現金の場合には、合計試算表では「借方900貸方350」と記載されていました。貸方よりも借方のほうが多く、差が550あるため、残高試算表では「借方550」と記載します。

合計残高試算表

合計残高試算表とは、売上や仕入れなどの項目ごとに、合計と残高の両方を記入した試算表のことです。合計試算表の情報と残高試算表の情報を網羅しているため、全体的な把握に使われますが、その分、作成時間も長くなる傾向があります。

試算表を作る時期

試算表を作る時期は、企業ごとに異なります。そして、日常と決算前後など、目的別に分かれる傾向があります。

日常の手続き

決算期前後を除き、日常の手続きの際に試算表を作成する目的は、「経営を改善するため」「融資を受ける際に事業の状況を説明するため」といった点が挙げられます。試算表は一定期間に区切って作成できるため、融資を受ける際に作成できます。

また、試算表を見ることにより、一定期間の経営状況や財務状況を確認できます。試算表を月ごとに作成する義務はありませんが、試算表を作成することにより、経営状況の振り返りやお金の流れを把握することができます。

決算期前後の手続き

決算期前後の手続きの際に試算表を作成する目的は、決算書を作成する下準備も挙げられます。試算表を作成することにより、取り引きを一覧にして確認できます。

決算処理は時間がかかる傾向があるため、「決算整理前の試算表」と「決算整理後の試算表」の2つを作成し、決算処理中の手続きを含み、間違いのないよう試算表を作成する傾向があります。決算日から決算書を提出する期間は2か月程度となるため、日頃から試算表をまとめ、決算日が過ぎたら作成するよう心掛けましょう。

試算表の作り方

試算表を作るには、複式簿記の知識が必要です。日々のお金の動きを項目ごとに分けて集計する必要があるためです。

会計ソフトからまとめることもできますが、会計知識に自信のない人は税理士に依頼することも検討してみましょう。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

まとめ

今回は試算表について解説してきました。「どのように見るか?」「どのように作成するか?」など、試算表を活用する際にはいくつかの注意点があります。

なお、試算表を活用する際には、専門家に相談することも検討してみてください。当社株式会社SoLabo(ソラボ)では、専門家として事業者の皆様の資金調達をサポートしています。試算表をはじめとする資料作成や、資金調達のための金融機関の選び方など、今後の資金繰り計画を一度ご相談ください。