日本政策金融公庫などの金融機関の借入に申し込む場合、借入申込書に返済期間を記載する欄があります。その返済期間を何年と記載するのが理想的なのでしょうか?今回の記事では、返済期間や据置期間の決め方を解説います。

返済期間の決め方

創業時の融資で返済期間を確定させる場合、5年から10年返済を選択することが一般的ですが、100回払いで返済や、80回払いで返済するという選択もできます。

毎月返済できそうな金額を計算し、その金額を返済するためには、返済期間を何年にすればよいのかを計算して、金額を決定しましょう。

創業融資では、最長何年までお金を借りることができるのか?

日本政策金融公庫場合、運転資金の返済期間は7年以内、設備資金の返済期間は20年以内と決められています。(以下サイトのQ1に記載)

https://www.jfc.go.jp/n/faq/sk_question_c.html

但し、新型コロナウイルス感染症特別貸付の場合は運転資金の返済期間は15年以内、設備資金は20年以内です。(以下サイト参照)

https://www.jfc.go.jp/n/finance/search/covid_19_m.html

なお、返済期間や据置期間についての疑問点や不安な点は無料診断に質問いただけますと、これまで8,000件以上融資支援をしてきた専門家が回答いたします。まずは融資に通りそうか、いくら借りられそうか無料診断をお試しください。

2回目の融資も検討しているのであれば返済期間は短くするべき?

最長期間を選択してもよいのですが、二回目の融資も検討しているのであれば、返済期間は短い方が理想的です。

概ね、30%以上を返済した方であれば、追加融資を受けることが可能になります。例えば、5年返済であれば、1年半程度返済すれば、返済実績ができるため、追加の融資を受けやすくなる傾向です。

追加融資を少しでも視野にいれているのであれば、返済期間は短くしておくべきでしょう。ただし、返済期間を短くすることで毎月の返済負担は大きくなりますので、慎重に判断しましょう。

据置期間の決め方は?

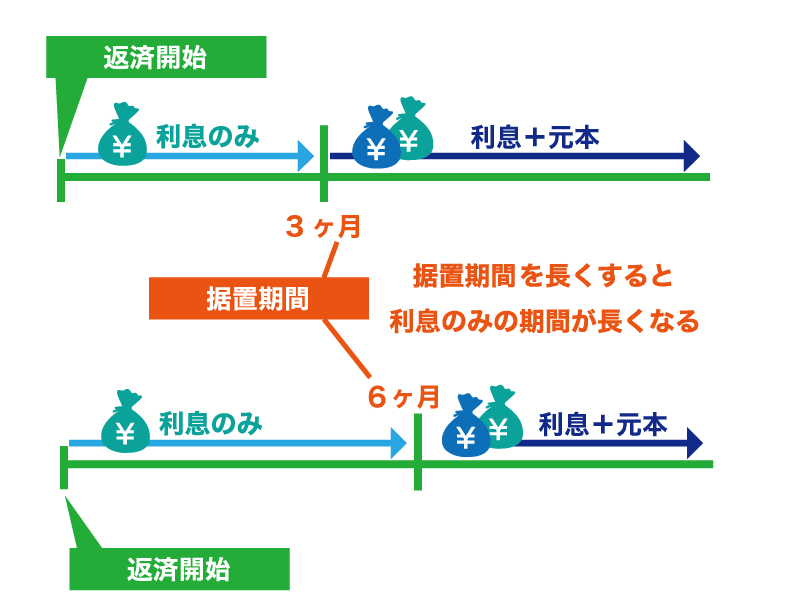

据置期間とは「元金返済が猶予され、利息だけを払い込む期間」です。

なぜ据置期間があるのかというと、創業当初の場合、半年ほどは売上が安定しなかったり、予想外の出費があったりと事業が軌道に乗るまでにはある程度の時間がかかります。そのため、一定期間は利息のみの支払いとすることで、資金繰りを安定させることができるというわけです。

据置期間は、入金がいつから始まるのかや、軌道に乗るまでにどれくらいかかるのか などを考慮して検討しましょう。

例えば、創業したばかりの会社であれば、最初の3ヶ月程度は、安定した売上が経たず、半年後に安定した収益が見込める予定であれば、据置期間は半年とするべきでしょう。

また、売上の入金が遅い会社も、資金繰りが悪化しないように、半年程度は、据置期間があったほうがよいでしょう。

据置期間は、あなたの会社がいつから安定してくるかを考えて決めるべきでしょう。

まとめ

融資を受ける場合には、返済期間や、据置期間をしっかり考えて事業計画を組むべきでしょう。なんとなく期間を決めるのは避けてください。