日本政策金融公庫の事業には、国民生活事業、中小企業事業、農林水産事業がありますが、国民生活事業と中小企業事業の違いとはなんでしょうか?

今回の記事では、国民生活事業と中小企業事業の違いを解説します。

国民生活事業とは?

日本政策金融公庫の国民生活事業では、小規模の事業者の創業資金や運転資金の融資の他に、教育資金の融資(教育ローン)も実施しています。中小企業がまずお金を借りようと考える場合には、国民生活事業に相談することになります。

国民生活事業の特徴は次の通りです。

- 小規模企業や個人事業主を対象とした小口融資が多く平均融資額は約600万円

- 融資先はパン屋や飲食店、工務店などの地域密着型の企業が多い

- 主に無担保での融資を実施し、約8割が無担保融資、約3割が無担保無保証での融資を実施

- 全国各地にある支店を通すことで地域や業種に関係なく幅広い融資事業を行う

中小企業事業とは?

中小企業事業では、様々な業種の中小企業を対象とした融資を行っています。

- 融資先の半数が製造業を行う中小企業

- 期間5年超の長期貸付が中心

- 不動産などを担保にした有担保融資が基本

国民生活事業と中小企業事業の違い

政府が運営する日本政策金融公庫では、創業時などの融資を積極的に実施することによって起業件数増加を目指し、日本経済の発展に尽力しています。

国民生活事業と中小企業事業のそれぞれに融資額の数値目標が設定されており、それぞれ融資額の目標を数値で設定することで起業数UPの目標達成がより現実的になっています。

国民生活事業と中小企業事業の違いとしてまず最初に挙げられる点が

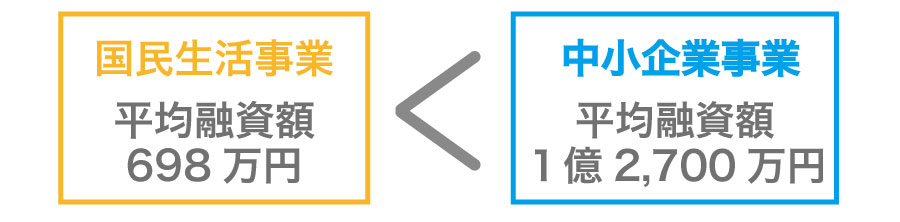

国民生活事業の目標融資額より中小企業事業の目標融資額の方が多く設定されており、それぞれの平均融資額にも差があります。

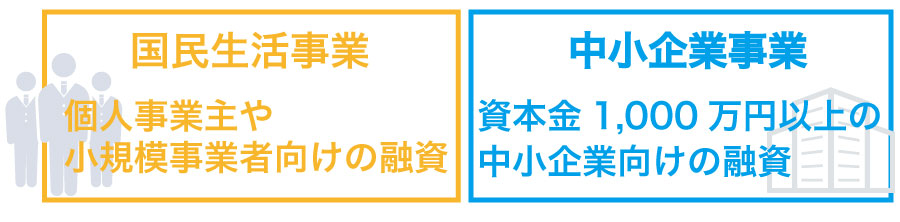

国民生活事業が小規模事業者や個人事業主を対象に融資を行うことに対し、中小企業事業では資本金1,000万円以上の中小企業を対象に融資を行っています。

また最も大きな違いとして、国民生活事業の融資は無担保で受けることが可能ですが、中小企業事業の融資は高額かつ長期貸付であることから、住宅などを担保にした有担保での融資が中心です。

なお、借入先の候補として日本政策金融公庫を検討中の人は「株式会社SoLabo(ソラボ)の無料診断」をお試しください。創業融資の観点から気になる点や知りたい点をご質問いただければ、8,000件以上の融資サポートの実績から回答いたします。

まとめ

今回は日本政策金融公庫の事業である国民生活事業と中小企業事業の違いについてご紹介しました。

融資額や無担保融資・無担保融資かなどの違いがあり、返済期間も異なります。

ご自身の会社の財務状況や会社規模を考慮した上でどちらの融資事業を利用するか決定しましょう。

融資の準備、SoLaboの専門家に任せてみませんか?

株式会社SoLabo(ソラボ)は認定経営革新等支援機関の認定を受けた支援機関として、事業者様の資金調達サポートを実施しています。

【資金調達サポートの概要】

- 10,000件の融資支援実績

- 金融機関出身のプロが書類作成と面談対策のサポート

- 相談無料で着手金なし、費用は融資成功時のみ

「事業計画書の作り方がわからない」「審査が不安」などの悩みを解消しながら、事業内容や状況に合わせて、融資実行までをサポートします。