中小企業が金融機関などからの融資を受ける際に加入することが多い信用保証協会。

中小企業や個人事業主が金融機関からの融資の際に信用保証協会に加入し保証料を支払うことで、信用保証協会が保証人の役割を果たしてくれます。

しかし日本政策金融公庫の融資を利用する場合、信用保証協会への加入は不要です。なぜ日本政策金融公庫からの融資では信用保証協会へ加入する必要がないのでしょうか?

日本政策金融公庫と信用保証協会とはどのような関係なのでしょうか?

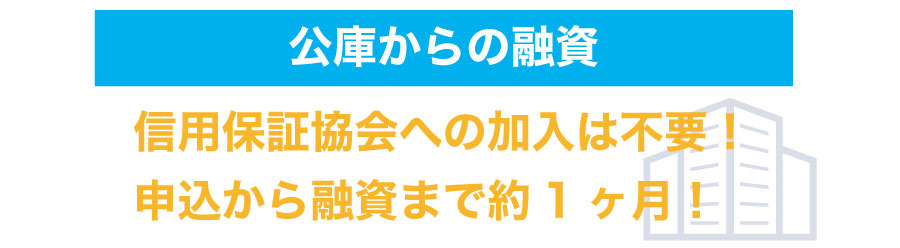

1.日本政策金融公庫の融資に信用保証協会への加入は不要!

日本政策金融公庫からの融資を利用する際には信用保証協会への加入は必要ありません。

民間の金融機関などから融資を受ける場合、信用保証協会への加入が必須条件であることも多く信用保証協会の審査が必要になるため融資まで3か月程度時間がかかってしまいます。

しかし日本政策金融公庫からの融資を利用する場合、信用保証協会の審査を受ける必要がないので通常1ヶ月ほどで融資を受けることができます。

2.公庫の融資で信用保証協会が不要な理由とは?

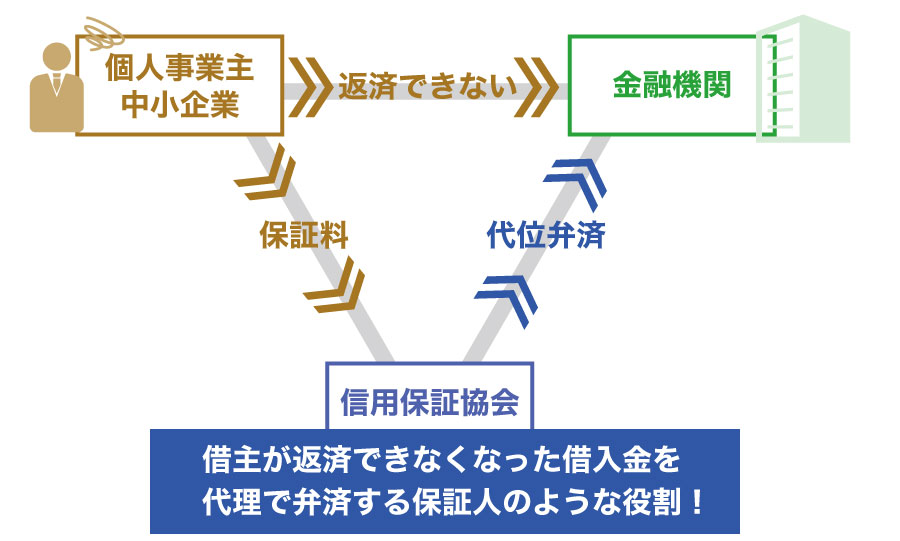

信用保証協会は、中小企業や個人事業主が金融機関からの融資を受ける際の保証人としての役割を果たしています。

万が一、借主が金融機関への返済ができなくなった場合に保証協会が代理で弁済してくれます。

保証協会が代わりに返してくれるのからと言って、中小企業などの借主の返済が不要になったわけではありません。

保証協会に代位弁済してもらった中小企業などの借主は、保証協会に対して弁済分を返済しなくてはなりません。

しかし借主が保証協会に対しで弁済分の金額を返済できない場合も少なくはないでしょう。

この場合保証協会はどのような対処をとるのでしょうか?

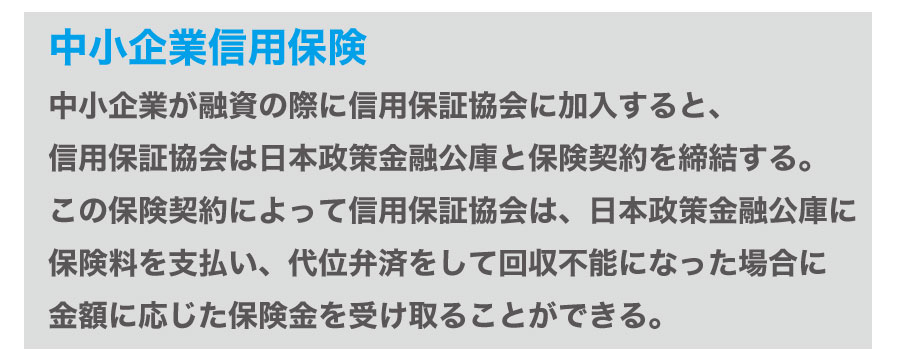

ここで登場するのが日本政策金融公庫です。

日本政策金融公庫と保証協会は中小企業信用保険という再保険契約を結んでいます。

保証協会は日本政策金融公庫に保険料を支払うことで、代位弁済した金額を回収できなかった場合に日本政策金融公庫から保険金を受け取ることができます。

つまり、日本政策金融公庫からの融資を受ける際に信用保証協会に加入し信用保証協会が債権回収出来なくなった場合、その債権の保証は日本政策金融公庫自身が行うことになり信用保証協会を通す意味が無くなってしまうのです。

ですから日本政策金融公庫からの融資では信用保証協会への加入は不要になっています。

まとめ

今回は信用保証協会と日本政策金融公庫の関係についてご紹介しました。

資金調達の際の融資に必要な知識とは言えませんが、金融機関からの融資で信用保証協会へ加入している事業主の方も多いでしょう。

もし返済出来なくても信用保証協会が代わりに返済してくれるから大丈夫!と考えではありませんか?

信用保証協会も日本政策金融公庫も政府系の機関です。

信用保証協会へ弁済金の返済をしなかった場合、日本政策金融公庫が信用保証協会へ支払う保険料も政府のお金という事を年頭に置いて健全な返済計画を持った資金調達をしましょう。