新型コロナウイルスの影響を受けた事業者向け融資の「実質無利子化」が注目を集めています。この実質無利子化を可能にしているのは、行政が利子の一部(もしくは全額)を負担する「利子補給」という仕組みであることはご存知でしょうか。 耳馴染みのない言葉かもしれませんが、実は新型コロナウイルス流行以前から、自治体などで行われている措置です。

今回の記事では、この「利子補給」について詳しく解説していきます。

利子補給とは

融資における利子補給とは、金融機関からの融資を受けた借入者の利子負担を軽減するため、行政機関や自治体が、一定の要件のもと利子額分を補填することです。 利子の全額を負担することもあれば、一部負担の場合もあり、行政機関の定めた条件により異なります。 なお住宅ローンの文脈では、住宅取得を促すために自治体がローンの金利の一部(または全部)を負担することを指します。

現状の準備で融資を受けられるか診断してみませんか?

金融機関の融資では、次のような審査基準によって融資の可否が判断されます。

これらの審査基準に不安がある人は、株式会社SoLaboの無料診断をお試しください。10,000件以上の融資サポート実績を持つSoLaboが、あなたの状況で融資が受けられる可能性を診断します。

新型コロナの「実質無利子化」で実施の特別利子補給制度とは?

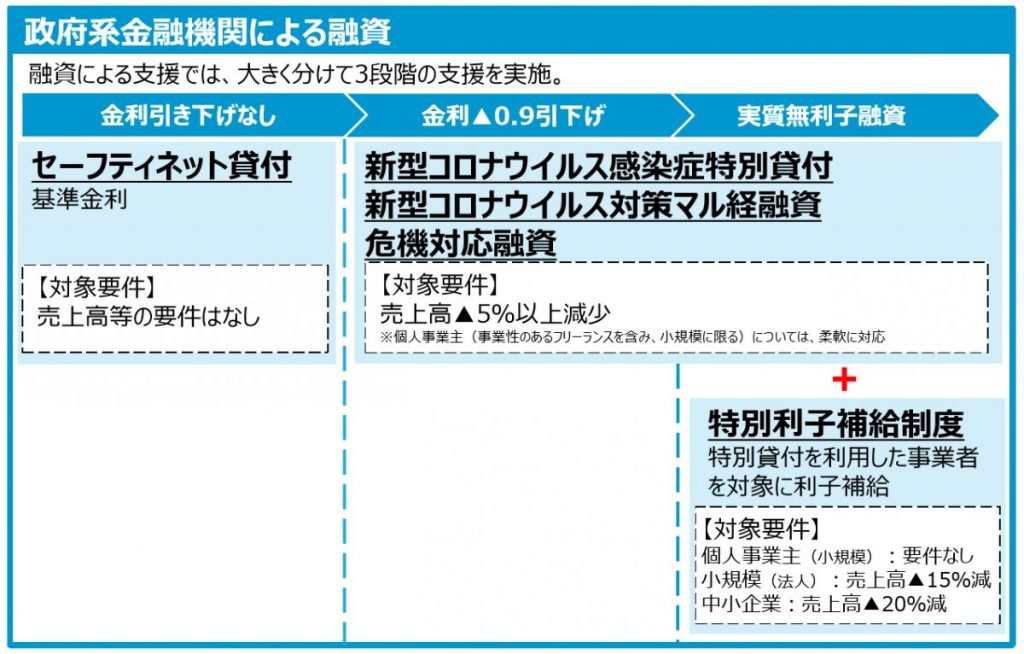

①政府系金融機関による融資で実質無利子になるのは3種類

今回の新型コロナウイルスの影響を受けて、政府系金融機関による融資面での支援は、下記図のように3段階での支援が実施されています。  【抜粋:新型コロナウイルス感染症で影響を受ける事業者の皆様へ(経済産業省)P8】 こちらの図を見ると「実質無利子融資」に該当するのは、

【抜粋:新型コロナウイルス感染症で影響を受ける事業者の皆様へ(経済産業省)P8】 こちらの図を見ると「実質無利子融資」に該当するのは、

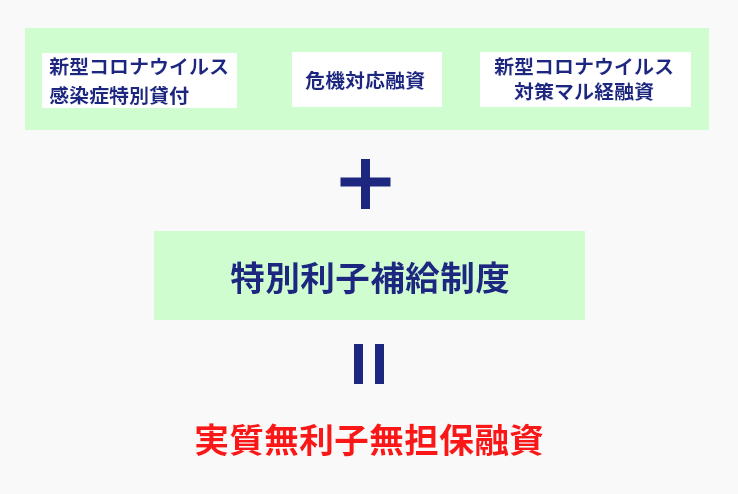

- 新型コロナウイルス感染症特別貸付

- 新型コロナウイルス対策マル経融資

- 危機対応融資

の3種類の融資となります。 そして、この実質無利子融資を可能にしているのが、「特別利子補給制度」です(上図赤枠部分)。特別貸付を利用し、対象要件を満たす事業者に対して利子補給を行う制度になっています。  対象要件は次の通りです。

対象要件は次の通りです。

【特別利子補給制度の対象要件】

| 小規模事業者 | 中小企業者 | |

| 個人 | 要件無し | 売上高▲20%以上 |

| 法人 | 売上高▲15%以上 | 売上高▲20%以上 |

②「特別利子補給制度」の概要

特別利子補給制度の対象要件は先にご紹介しましたが、その他の概要は下記の通りです。 【特別利子補給制度の概要】

| ・期間:借入後当初3年間 |

| ・補給対象上限:中小事業・商工中金2億円(拡充前1億円)、 国民事業4,000万円(拡充前3,000万円) ※利子補給上限額は新規融資と公庫等の既往債務借換との合計金額 ※令和2年1月29日以降に、日本公庫等から借入を行った方について、適用要件を満たす場合は本制度の遡及適用が可能。 |

「特別利子補給制度」は低減した利率の利息部分に対して、後日、中小機構(中小企業基盤整備機構)からの利子補給を受け、当初3年間実質的に無利子になるという制度です。 つまり売上減少の適用要件を満たせば、当初3年間は金利0%になります(国民生活事業なら4,000万円まで、中小事業なら2億円まで)。

例えば、「新型コロナウイルス感染症特別貸付」の国民生活事業で運転資金 3,000 万円・5年10ヶ月返済の条件で融資を受ける場合を考えてみましょう。 まず、「新型コロナウイルス感染症特別貸付」では3,000 万円以下まで、当初3年間基準利率の-0.9%になるため、3年間は金利が0.46%になります。

1.36%(令和2年6月1日現在の基準利率) - 0.9 = 0.46%

この部分の3年間の支払済利子額が後日実施機関から補給という形で返金されるので、約36万円弱が手元に戻ってくることになります※。そして、4年目からは基準利率1.36%が適用されます。

※弊社株式会社SoLaboで実際に融資を受けた際の明細を元に計算した結果の当初3年間利息合計¥366,715を元にした数値です。条件によって異なる場合がありますのであくまで参考数値としてお考え下さい。

「実質無利子」と聞くと、「なぜ”実質”とつくの?」と疑問に思う方も多いかと思いますが、利子自体は通常融資と同じく支払いが発生し、あとから当初3年分支払った利子が補填されるという点に注意しましょう。

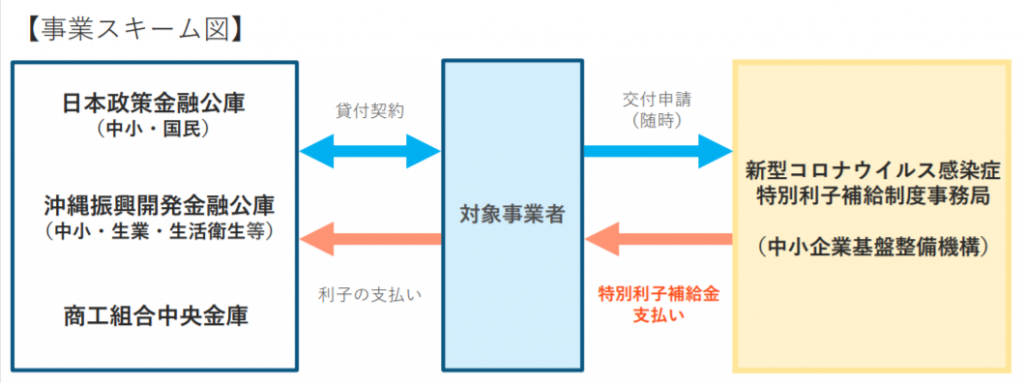

③特別利子補給制度の流れ

実は、公庫では過去東日本大震災の際にも特別利子補給制度を実施したことがありますので※、その実績が今回にも生かされています。

※参考:(参考資料)東日本大震災復興特別貸付の概要

今回の特別利子補給制度の流れは、融資を受けた事業者が民間委託先に申請を行い、民間委託先が中小機構からの利子補給金支払を受け、事業者へ利子補給金を支払うということになっています。 事業の枠組みは下図の通りです。

特別利子補給制度の管轄は、中小機構(中小企業基盤整備機構)なので、公庫に問い合わせしないようご注意ください。

民間金融機関でも実質無利子融資が開始

ここまでは、政府系金融機関による融資の利子補給について取り上げてきましたが、経済産業省は5月1日、民間金融機関においても実質無利子・無担保(据置最大5年)の融資を可能とすることを発表しました。

また、あわせて信用保証(セーフティネット保証4号・5号、危機関連保証)の保証料を半額またはゼロとすること、民間金融機関の信用保証付き既往債務の実質無利子融資への借換えを可能とすることで、事業者の金利負担及び返済負担を軽減する措置をとることもわかりました。

【対象要件】

| 売上高▲5% | 売上高▲15% | |

| 個人事業主 (事業性あるフリーランス含む、小規模のみ) | 保証料ゼロ・金利ゼロ | |

| 小・中規模事業者(上記除く) | 保証料1/2 | 保証料ゼロ・金利ゼロ |

【実施詳細】

| 融資上限額 | 4000万円※(拡充前3000万円) ※2次補正の成立後、各自治体において準備が整い次第、融資上限額を拡充 |

| 補助期間 | 保証料は全融資期間、利子補助は当初3年間 ※条件変更に伴い生じる追加保証料は事業者の負担となります。 |

| 融資期間 | 10年以内(うち据置期間5年以内) |

| 担保 | 無担保 |

| 保証人 | 代表者は一定要件(①法人・個人分離、②資産超過)を 満たせば不要(代表者以外の連帯保証人は原則不要) |

民間金融機関による実質無利子・無担保融資に申し込む場合、まずは過去に取引があるもしくは、お近くの金融機関へ相談します。市区町村への認定依頼なども原則として金融機関を通じてワンストップで行うことになっており、より迅速な手続きが期待できます。

まとめ

利子補給について詳しく解説してきました。

今回の記事のポイントをまとめると、下記3点になります。

①「利子補給」は自治体や行政機関が利子を補填してくれること

②新型コロナ関連の特別利子補給制度は当初3年間支払った分の利子が後から返却される流れになる(申請方法は今後発表予定)

③民間金融機関の実質無利子融資を利用する際はまず取引のある金融機関に相談すること

利子補給制度を活用して、少しでも返済負担を軽減していくことで資金繰りを安定化させていきましょう。