信用情報機関CICではクレジットカードの支払状況など「個人の信用情報」を開示するサービスを提供しています。今回はCICのインターネット申込みに必要な手続きをわかりやすく紹介するため、実際に田原(株式会社SoLabo(ソラボ)代表取締役社長)個人の信用情報を開示請求してみました。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

信用情報開示サービスのCICの基本

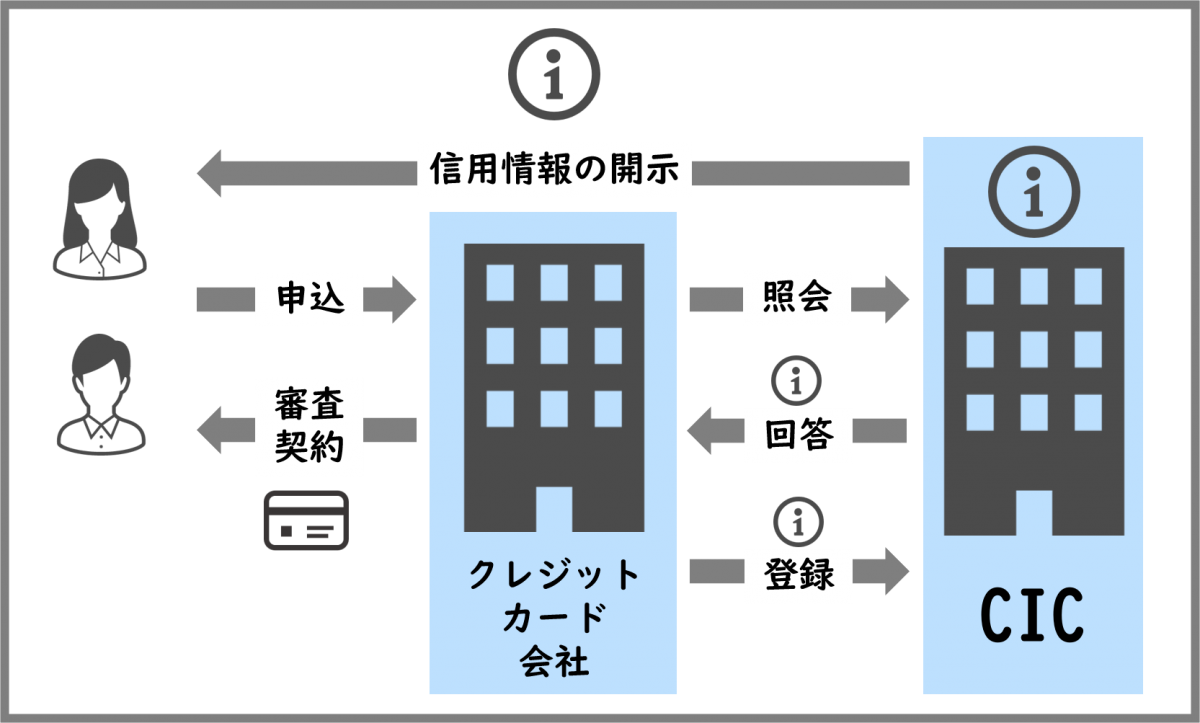

CIC(シーアイシー)は、クレジットカードの支払状況など「個人の信用情報」を開示するサービスを提供している、代表的な信用情報機関です。また、クレジット会社や銀行での融資で審査するとき、参照元となるデータを管理も行なっています。

CI C開示請求の実体験レポ「CICで信用情報を開示してみた!インターネットの開示手続きを全公開」をご紹介する前に、まずはCICについて説明します。

CICの情報開示でわかる3つの信用情報

CICで分かる情報はクレジット情報・申込情報・利用記録の3つです。

クレジット情報とは、クレジットカードやローンの契約内容や支払状況、残高などの情報です。

申込情報とは、クレジットカードやローンを申し込んだときに確認される、名前や申し込んだ契約内容がわかる情報です。

利用記録とは、クレジットカードやローンの使用目的など「何に使うために利用したか」がわかる情報です。

そもそも信用情報とは?

そもそも信用情報とは、クレジットやローンの契約や申込みに関する情報のことで、申込履歴など客観的な取引事実を登録した個人の情報です。

クレジット会社や銀行の融資の審査で、顧客の「信用」を判断するための参考資料として利用されます。信用というのは「お金を貸して、きちんと返してもらえるか」を判断するということで、信用情報は判断材料なのです。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

CICの特徴:JICCや全国銀行協会との比較表

信用情報を取り扱う機関はCICの他にもJICCと全国銀行協会があります。それぞれの特徴で比較してみましょう。

| CIC | JICC | 全国銀行協会 | |

|---|---|---|---|

| 開示までの時間 | (インターネット・窓口)

10日程度(郵送) |

3週間程度* | 3週間程度* |

| 費用 | 500円(税込)~ | 1,000円(税込)~

※コンビニ払いの場合は別途手数料 |

1,100円(税込)~

※定額小為替証書1,000円+発行手数料100円 |

| 開示時間 | 8:00~21:45 | 午前3時~4時までと毎月第3木曜日の午前0時から8時までを除く時間 | – |

| 開示方法 | インターネット[スマートフォン/パソコン]

郵送 窓口(現在一部休止) |

スマホ(本人)

郵送(代理人) 窓口(現在休止) |

郵送

窓口(現在休止) |

| 支払い方法 | ・クレジットカード

・デビットカード |

・クレジットカード

・コンビニ ・ペイジー対応の金融機関ATM ・ペイジー対応オンラインバンキング |

・定額小為替証書

・コンビニ |

*開示までの期限は、新型コロナウィルスの影響で遅れる場合があります。

CICは手段によっては申込日に開示できる

CICの強みとして、スマホ・パソコンなどのインターネットからの手続きの場合、申込日に開示ができるということが挙げられます。「信用情報に問題があるか調べたい!」と思ったときにすぐ開示できると安心できます。今回は実際にパソコンから信用情報を開示しました。

詳しくは「CICで信用情報を開示してみた!インターネットの開示手続きを全公開」でご紹介します。

CICはスマートフォン・パソコンからインターネットで申請できる

CICではスマートフォン・パソコンからインターネットで申請できます。特にパソコンから申請できるのはCICのみです(令和3年6月21日現在)。普段パソコンに慣れている方はCICからの申込みが便利でしょう。

CICは窓口から申込みができる

新型コロナウィルスの影響で休止されていた窓口ですが、順次受付を再開しています。令和3年6月21日現在、再開されている地域は首都圏、東北、近畿、中四国です。順次再開が予想されるため、窓口で開示申込をするときは、一度CICホームページを確認することをおすすめします。

詳しくはこちらを参照してください。

CICの信用情報の開示方法・開示日数

CICでは、インターネット[スマートフォン/パソコン]・郵送・窓口の3種類の開示方法があります。開示日数など、それぞれの要点をおさえてご紹介します。

情報開示の方法①インターネット[スマートフォン/パソコン]で申込み

ネットでの申込みについて概要を見ていきましょう。

| 必要書類 | 特になし

インターネットの場合、氏名(カナ)・生年月日・受付番号を取得した電話番号の3項目が一致した登録情報が開示対象になるため、本人確認書類の提出は求められません。ただし、他の電話番号や運転免許証番号と一致した情報も開示対象になるため、運転免許証番号がある場合は分かるようにしておくことをおすすめします。 |

| ステップ | 1. スマートフォン/パソコンの環境・クレジットカードの確認

2. 受付番号の取得 3. お客様情報の入力 4. 開示情報の表示 |

| 開示までの期間 | 即日 |

| 手数料 | 1,000円(税込) |

| 申し込みできる時間 | 8:00~21:45(CICのサービス時間) |

| その他注意点 | 必要な環境があるか事前に確認することが必要です。

また、結果はPDFで開示されます。PDFを見られる環境かも合わせて確認しましょう。見られない場合はソフトをダウンロードする必要があります。 |

インターネットでの申込みについて詳しくはこちらのURLから確認できます。

インターネットで開示する|情報開示とは|指定信用情報機関のCIC

情報開示の方法②郵送で申込み

郵送での申込みについてみていきましょう。

| 必要書類 | ①信用情報開示申込書②本人確認書類③定額小為替証書(手数料)

①信用情報開示申込書は次のURLで作成できます。 ②本人確認書類は次の中から2点用意が必要です。

定額小為替証書(手数料)はゆうちょ銀行で購入できます。ただし、手数料1,000 円分(消費税込み)の定額小為替証書を購入するときに、ゆうちょ銀行の発行手数料として100円かかるため、必要な手数料の合計金額は1,100円です。 |

| ステップ | 1. 信用情報開示申込書を記入

2. 本人確認書類・定額小為替証書(手数料)を用意 3. 郵送 東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階 (株)シー・アイ・シー 郵送開示センター 宛 4. 結果返送後に開示情報の確認 |

| 開示までの期間 | 約10日 |

| 手数料 | 1,100円(税込) |

| 申し込みできる時間 | – |

| その他注意点 | 購入した定額小為替証書には何も記入せずに送ります。 |

郵送での申込みについて詳しくはこちらのURLから確認できます。

情報開示の方法③窓口で申込み

窓口での申込みについてみていきましょう。

現在窓口での申込みは、新型コロナウィルス感染症の影響で一部窓口対応を休止しています。窓口での申請の場合はCICホームページを確認してから行きましょう。

| 必要書類 | ①本人確認書類②手数料

本人確認書類は、書類の種類によって1点必要か2点必要かが変わります。

手数料は現金で500円(税込)です。 |

| ステップ | 1. 本人確認書類・手数料を用意

2. 窓口に行く 3. 申込みと本人確認 4. 開示情報の確認 |

| 開示までの期間 | 即日 |

| 手数料 | 500円(税込) |

| 営業時間 | 10:00~12:00 13:00~16:00(土・日・祝日・年末年始を除く) |

| その他注意点 | 旧姓などの開示を希望する場合、旧姓などが確認できる本人確認書類(戸籍謄本等)を持っていく必要があります。また、本人確認書類を追加で依頼される場合もあるため、複数本人確認書類を持っていくと安心でしょう。 |

窓口での申込みについて詳しくはこちらのURLから確認できます。

CICで信用情報を開示してみた!インターネットの開示手続きを全公開

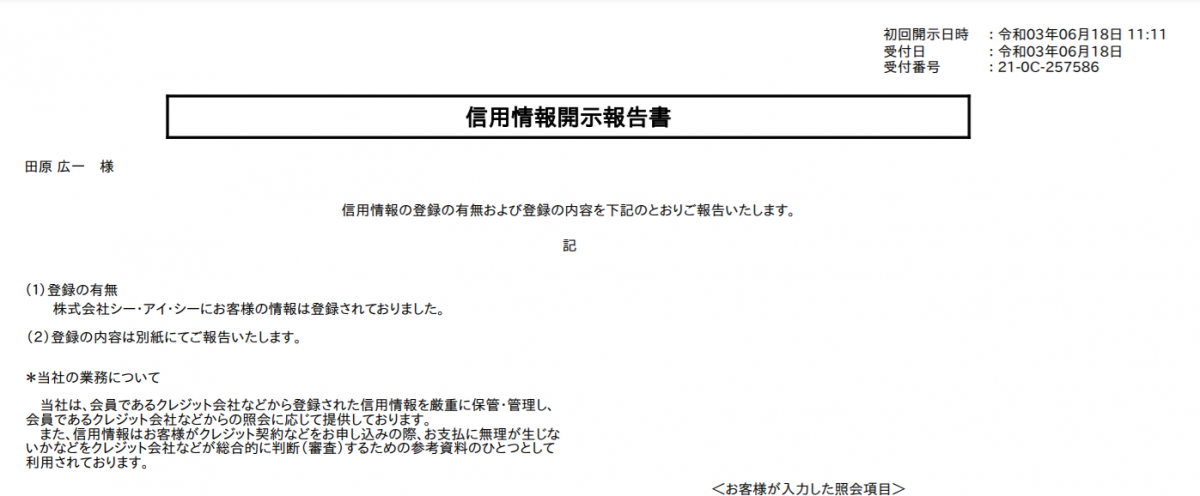

今回は実際に田原(株式会社SoLabo(ソラボ)代表取締役社長)個人の信用情報を取り寄せてみました。

インターネット・郵送・窓口の中で、即日で開示できて足を運ぶ必要のないインターネットでの開示を選択しました。開示までの一部始終をご紹介します。

ステップ1:PC(パソコン)の環境・クレジットカードの確認

今回はパソコンで申込みをしました。インターネットの場合はスマホでもよかったのですが、利用規約など細かい文章が多かったので大画面で確認できるPC(パソコン)を選びました。

PCの環境確認

まずはPCの環境・クレジットカードの確認をします。

PCの場合、対応するOSとブラウザを確認します。

対応OS

Windows 8、Windows 8.1、Windows 10

対応ブラウザ

Internet Explorer11、Microsoft Edge

対応O Sとブラウザの調べ方はこちらをクリック

*クリックすると下に情報が表示されます

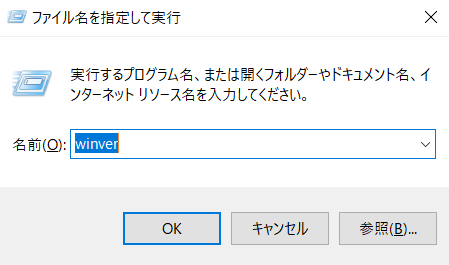

OSとはパソコンの一番基本的なソフトウェアです。Windowsで対応OSを確認する場合、次のように操作します。

- 「Windows+R」キーを押す

- [名前]入力ボックスに「winver」と入力して、[OK]ボタンをクリックする

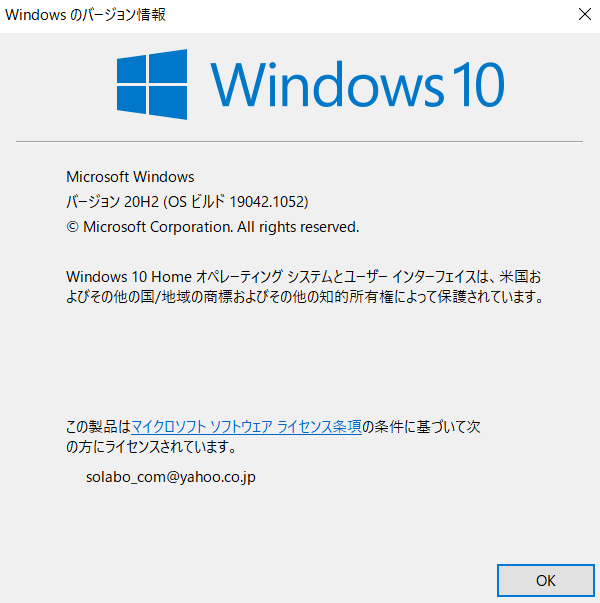

出典:創業融資ガイド - バージョンを確認する

出典:創業融資ガイド

(この場合は一番上に青い文字でWindows10とあります)

ブラウザとは、今開いているインターネットを見るためのソフトのことです。Chrome(クローム)やInternet Explorer(インターネットエクスプローラー)、Firefox(ファイアフォックス)などがありますが、対応しているブラウザは限られます。

デスクトップにMicrosoft Edgeがない方は左下のWindowsマークから探すこともできます。

クレジットカードの確認

次にクレジットカードの確認をします。利用できるクレジットカード・デビットカードは限定されています。クレジットカードは株式会社オリエントコーポレーション、株式会社クレディセゾン、株式会社イオン銀行などのクレジットカードが使えます。デビットカードは株式会社JCBのカードが使えます。利用できるカードについては次のリンクから確認することができます。

出典:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

もしクレジットカードがない場合は、窓口で現金払い、もしくは郵送で定額小為替証書を購入して支払うこともできます。

ステップ2:受付番号の取得

今回はインターネット本人申告情報の登録受付も一緒に済ませるために「クレジットカードが登録されている電話番号」の電話(携帯電話・固定電話)を使い、受付番号を取得します。

メモとクレジットカードを準備の上、「0570-021-717」に電話します。つながったら案内に沿って「番号」を入力します。「インターネット開示を希望」する場合、「1」のキーをプッシュします。「初回開示を希望」なので、また「1」のキーをプッシュします

利用規約|指定信用情報機関のCICを読んでおくとスムーズです。利用規約に同意ししないと先に進めません。利用規約に同意する場合には「7」のキーをプッシュします

利用手数料の支払いに使ったクレジットカードの有効期限を記入(数字4桁 月/年)が求められます。2025年5月の場合には「0525」のように4桁のキーをプッシュします。その後、入力内容の確認で復唱されるので、入力内容が正しいことを示すと、受付番号6桁のお知らせがあるので、メモしておきましょう。

ここまでで3分ほどかかりますが通話料(目安:10円/20秒)は自己負担です。「受付番号」と登録した「クレジットカードの有効期限4桁の数字」は必要になるため、無くさないようにしましょう。

ステップ3:お客様情報の入力

次に必要な情報を登録していきます。まずはインターネットで開示する|指定信用情報機関のCICのページ下方にある「ご利用前の最終確認へ」をクリックします。

出典:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

「ご利用前の最終確認」を見たあと、さらに下方の「情報開示専用ページへ」をクリックします。

出典:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

クリックすると別のページに切り替わります。このとき対応していないブラウザだとエラーメッセージがでるので、対応しているブラウザで開き直してください。

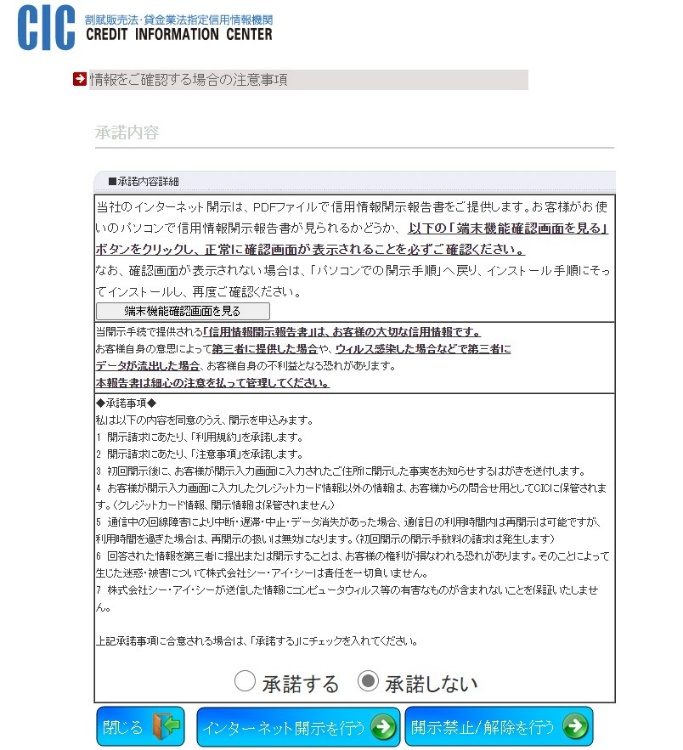

「承諾内容」のページが表示されます。承諾内容を確認の上、「承諾する」にチェックを入れて、「インターネット開示を行う」をクリックします。

出典:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

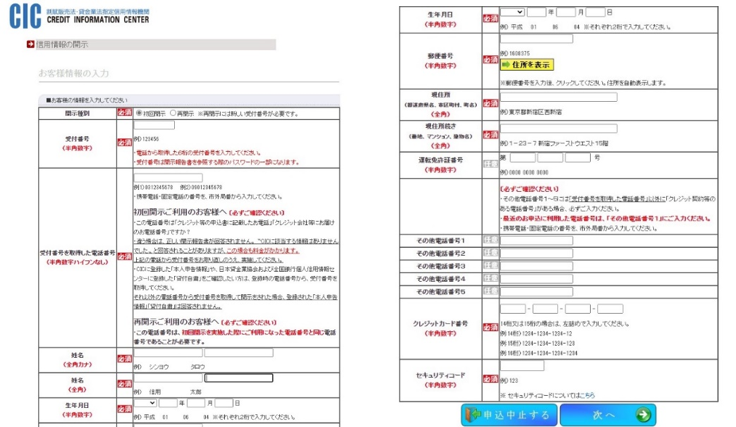

次に「お客様情報の入力」のページが表示されます。上から順に記入していきましょう。ここでは分かりづらい部分のみ解説します。

- 受付番号は電話で取得した6桁の数字を記入します。

- 「受付番号を取得した電話番号」以外に「クレジット契約等のある電話番号」がある場合その他の番号に記入します。

クレジットカードのセキュリティコードはクレジットカード裏面の3桁の数字です。クレジットカードによっては、カード表面に記載のクレジットカード番号の下四桁と一緒にセキュリティコードが記載されていますが、この場合は最後の3桁の数字がセキュリティコードです。情報を全て記入できたら、「次へ」をクリックします。

出典:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

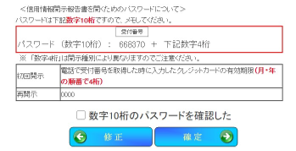

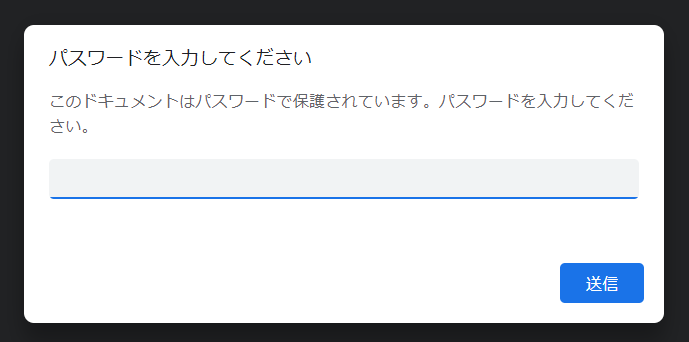

次に「信用情報開示報告書のパスワードについて」というページが表示されます。パスワードは「受付番号」と「受付番号を取得するときに記入した4桁のクレジットカードの有効期限「年月」です。

このパスワードがわからなくなるとファイルが開けないため、画面をスクリーンショットなどで保存しておきましょう。

パスワードが確認できたら「数字10桁のパスワードを確認した」にチェックを入れて「確定」をクリックします。確定を押すと、自動的に開示情報がダウンロードされます。

出典:インターネットで開示する|情報開示とは|指定信用情報機関のCIC

ステップ4:開示情報の表示

パソコンのダウンロードフォルダからファイルをクリックします。ファイルが開くとパスワードが求められるので、先程の10桁のパスワードを入力します。

フォルダが開けたら、無事開示完了です。

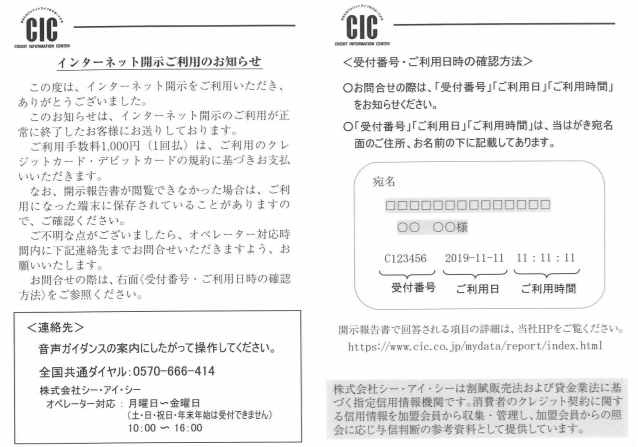

最初に受付番号の電話をしてから1時間以内で終わります。価格は1,000円(税込)で手軽に開示申請できました。手続きから3日後に「手続き完了」のおしらせハガキが到着するので、確認しておきましょう。

CICについてのよくある質問

開示結果の読み方はQ&Aの「Q1.CICの信用情報の見方・見るべきポイントは?」でご説明します。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

Q1.CICの信用情報の見方・見るべきポイントは?

A1.「お支払いの状況」「入金状況」は必ず確認することをおすすめします。

多くある項目のなかでも「お支払いの状況」「入金状況」は必ず確認しましょう。

「お支払いの状況」は残債の額や返済状況を確認できます。特に「26.返済状況」で「異動」がついている場合は、信用情報が「ブラック」と判断されるため注意が必要です。

「入金状況」は月ごとの返済状況を表示しています。「$」や「-」の記号であれば問題ありません。「A」「B」「C」のような未入金のマークがあると延滞履歴があると判断されるため、新たなクレジットカードの発行は難しくなります。詳しい記号の読み方は次の記事を参考にしてください。

Q2.CICの信用情報をきれいにする方法は?

A2.ブラックリストの自身の情報は情報の期限内は消えません。

支払いの遅延が多い、債務整理をしているなどの理由でクレジットカードが作れない人、お金を借りられない人のことを「信用情報がブラックだ」と表現します。信用情報がブラックな人の一覧(ブラックリスト)から自身の情報を消す手段はありません。

ブラック情報はブラックと判断される原因を解消し、情報の期限(CICは5年間)が経てば自動で消えます。そのため、まずは「滞納金を完済する」などブラックの内容を解消しましょう。また「気づかない間に支払いが遅れていた」などブラックリスト入りの要素が新しく増えないよう、使わないカードは解約することをおすすめします。

また、ブラックリストでも融資を受けられるケースもあります。興味のある方は次の記事も参考にしてみてください。

Q3.開示請求したらクレジットカードの情報が反映されていないんだが…?

A3.クレジット契約は1~2ヶ月かかります。もしくは登録情報が不足している可能性があります。

正しくCICに開示請求できていたとしても、クレジットカードなどの情報が反映されるためには時間がかかります。クレジット契約は1~2ヶ月、キャッシングは翌日反映です。

一方、情報反映の遅延ではなく、登録情報の不足から、正しく開示請求ができていない可能性もあります。氏名(カナ)、生年月日、電話番号の3点がなければ情報が開示できません。登録情報が見られなかったクレジットカード情報があれば、登録情報が揃っているかも一度確認しましょう。

Q4.CICは手数料支払いのためのクレジットカードがないと開示できない?

A4.デビットカードでも開示できます。インターネット以外での方法では開示できます。

インターネットでのC ICの開示請求ではクレジットカードかデビットカードでの支払いになります。対応しているカードは次のリンクから確認できます。

クレジットカードもデビットカードもない場合は、窓口で現金払い、もしくは郵送で定額小為替証書を購入して支払うこともできます。

Q5.CICを開示するデメリットはある?

A5.時間とお金がかかります。

よく「CICで情報を開示することで、『開示した」という情報が金融機関に伝わり、審査に影響するのではないか」と心配される方がいます。しかし、このようなデメリットはありません。必要であれば開示して現状を確認しましょう。特に融資の際は必ず信用情報は確認されるため、知っていて損はありません。ただし、時間とお金がかかるため、むやみに開示することはおすすめしません。

Q6.CICは情報開示対象の本人以外が手続きすることもできる?

A6.代理申請することもできます。

代理申請をするときはインターネットではできません。そのため窓口もしくは郵送で開示します。両方とも、CICから直接本人に結果を郵送するため、約10日かかります。詳しい開示方法は次のリンクから確認できます。

窓口で開示|情報開示とは|指定信用情報機関のCIC

郵送で開示|情報開示とは|指定信用情報機関のCIC

Q7.CICに開示請求したいが、昔の電話番号がわからない…どうすれば?

A7.古い契約書類にあたっても不明なら、昔の住所だけで請求しましょう。

まずは、過去の契約書に記載がないか探したり、親族や知人に聞いてみたりしましょう。

それでも見つからないときは、もう一つの信用情報開示機関であるJICCで開示してみるのも手法の1つです。昔の住所で請求し当時の電話番号が分かる場合もあります。

JICCは住所と名前、生年月日で個人情報を特定しています。JICCで開示をするとき住所と名前、生年月日が必須の情報として登録を求められます。一方で電話番号はCICのように手続きで「クレジットカードに登録している電話番号」を必須では求められません。そのため、まずJICCで確認して登録されている電話番号を確認することも1つの手です。ただし、電話番号が登録されていない場合もありますので、確実な手段ではありません。

Q8.他の信用情報機関とCICの違いは?一緒に情報開示をすることがある?

A8.開示したい加盟店によって、複数の情報開示が必要なケースもあります。

CICは、主に消費者金融やクレジットカード会社が登録しています。JICCはネットバンクや地方銀行なども登録しています。全国銀行協会は銀行や、銀行持株会社などが登録しています。各機関によって加盟している会員が異なるためCICにない場合は他の機関で開示することを検討しましょう。名簿はこちらから確認できます。

加盟会員一覧 |日本信用情報機構(JICC)指定信用情報機関

全銀協の会員一覧 | 全銀協の組織 | 一般社団法人 全国銀行協会

まとめ

今回はCICの基本から、CICのインターネット申込みに必要な手続きをわかりやすく紹介するため、実際に田原(株式会社SoLabo(ソラボ)代表取締役社長)個人の信用情報を取り寄せてCICの開示方法を詳しくご紹介しました。

融資やクレジットカードをつくるときに、必ず確認される信用情報について知っておくことで、ブラックなケースなどは対策をとれます。不安な点がある場合、ぜひ開示してみましょう。