融資業務を扱う金融機関には銀行や信用金庫、ノンバンクなどさまざまあります。そのうち、政府系金融機関は日本政策金融公庫と商工中金です。今回の記事では、日本政策金融公庫と商工中金の違いをご説明します。

各機関の概要

まずは日本政策金融公庫と商工中金の概要を説明します。

日本政策金融公庫

日本政策金融公庫は沖縄を除く全国各地に店舗があり、その数は152店舗(沖縄には沖縄振興開発金融公庫が所在)。政府が100%出資していることで運営が成り立っています。

金融機関と言っても、行っている業務はお金を貸すことのみです。日本政策金融公庫は、起業をする際にかかる開業資金を借りやすい傾向です。開業資金への融資だけでなく、教育ローン・一般融資(中小企業向け)なども行っています。

開業資金への融資は、融資先の事業実績が無い為、金融機関側がリスクを負う可能性が高く、民間の金融機関はそのリスクを負うことはなかなか難しいのです。日本政策金融公庫は、その民間が手を出しにくい開業資金への融資を行うことで、日本国内の起業者・創業者を増やし、ひいては雇用創出を促す役割を担っています。

商工中金

商工中金は「商工組合中央金庫」という正式名があり、一般的には略称して商工中金と呼ばれています。商工中金は全国各地にあり、その数は100店舗、また、海外にも4店舗(ニューヨーク・香港・上海・バンコク)の商工中金が存在しています。政府は約80%の出資を行っています。

その他の出資に関しては出資資格を所有している団体から出資を受けています。出資資格を所有している団体というのが、「中小企業等協同組合」「協業組合」「商工組合」。また、取引に関しても、出資や所属をしている団体・団体の構成員に対してのみ行っています。中小企業の資金面での悩みを円滑に行うことで存在している意味を示しています。

それぞれの異なる点

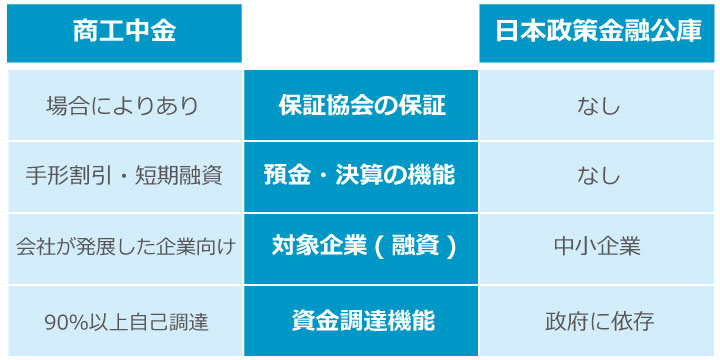

商工中金と日本政策金融公庫の違いは主に、保証協会の保証や預金・決算の機能、対象企業、資金調達機能の4点です。

現状の準備で融資を受けられるか診断してみませんか?

金融機関の融資では、次のような審査基準によって融資の可否が判断されます。

- 開業業種に関する経験

- 融資希望額に対する自己資金

- 返済や支払いに関する信用情報

これらの審査基準に不安がある人は、株式会社SoLaboの無料診断をお試しください。8,000件以上の融資サポート実績を持つSoLaboが、あなたの状況で融資が受けられる可能性を診断します。

保証協会の保証

保証協会の正式名称は「信用保証協会」です。信用保証協会とは、信用保証協会法に基づき、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関で、融資を受ける際に保証人になる役割を担っています。

商工中金は、融資先に大きなリスクがあると判断した場合、保証協会の保証を求めることもあります。

日本政策金融公庫は、保証協会の保証はなしで融資を受けることが可能です。

預金・決算の機能

商工中金は手形割引・短期融資を行うことが可能です。

- 手形割引・・・期限が切れる前の手形を金融機関や手形割引業者が買い取り現金化すること。

- 短期融資・・・1年の返済期間。融資頻度が高く手続きが簡単なのが特徴。

対象企業(融資)

開業資金等に関しては、日本政策金融公庫の方が融資を受けやすい傾向です。その一方で、商工中金は会社が発展していくなかで利用する企業が多いと言えます。

資金調達の機能

ともに政府が出資をしていますが、日本政策金融公庫は資金に関しては政府にほとんど頼っているのが現状です。それに比べて、商工中金は資金の90%以上を自己調達しています。

その他

商工中金は構成員に限って融資を行っているため、融資を希望する場合は、構成員にならなければなりません。

日本政策金融公庫はこのような決まりがありません。

まとめ

日本政策金融公庫と商工中金、同じ政府系の金融機関ですが、その機能や利用条件は異なります。唯一ある共通点が、政策目的に沿った融資の制度がある点です。違いを把握したうえで、ご自身の状況に適した金融機関を選びましょう。