会社経営を行う上で必要になる決算書の一つ「損益計算書」。

損益計算書には一定期間内の会社の利益と損益が記載され、1年間における会社の経営状況を把握することが可能です。

記載されている5つの利益のうち重要視するべき利益はあるのでしょうか?

また、それぞれの利益が示す内容とはなんでしょう?

会社経営の基礎知識として確認しておきましょう。

目次

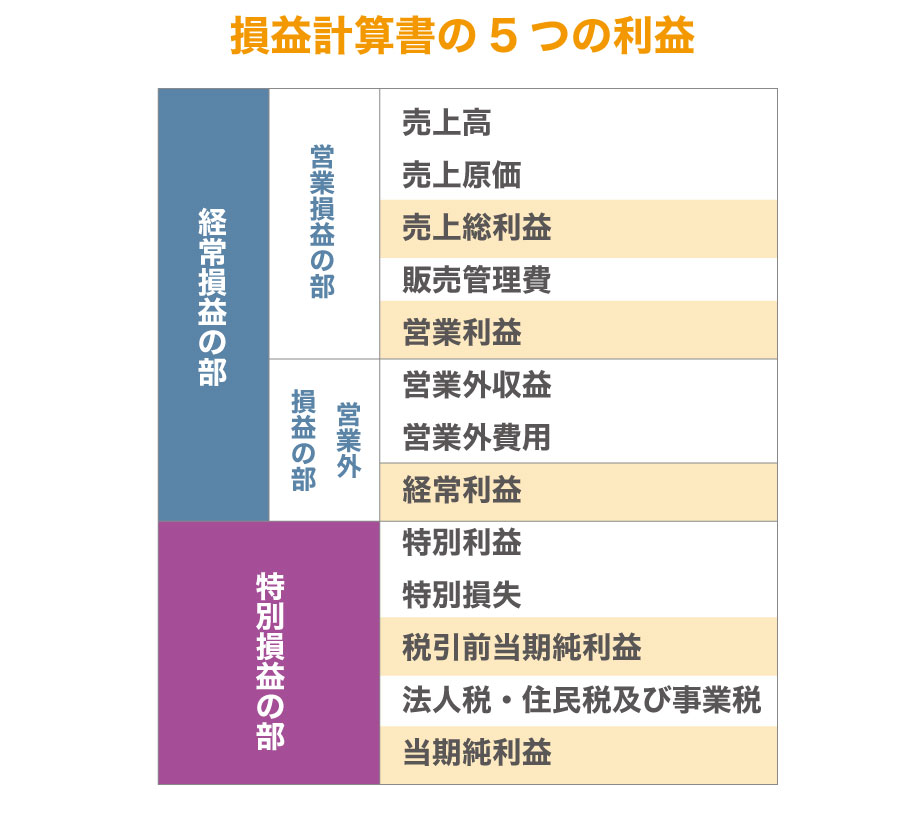

1.損益計算書に記載される5つの利益

損益計算書には

・当期純利益

・税引前当期純利益

・経常利益

・営業利益

・売上総利益

の5つの利益が記載されます。

(1)当期純利益

1年度で計上された全ての収益のうち、かかった全ての費用を差し引いた最終的な純利益。

税引前当期純利益―法人税等で算出される。

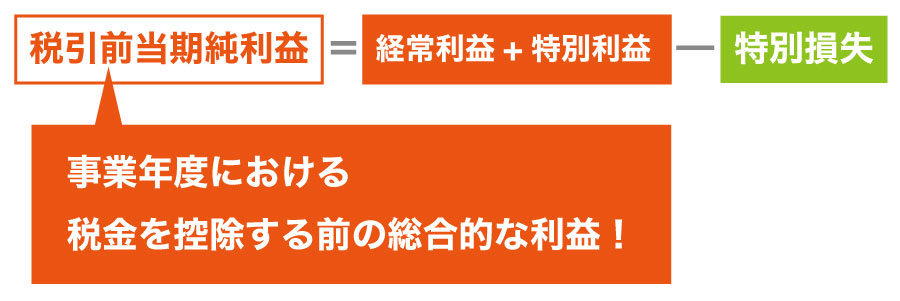

(2)税引前当期純利益

法人税などの税金を支払う前の利益。

経常利益+特別利益―特別損失で算出される。

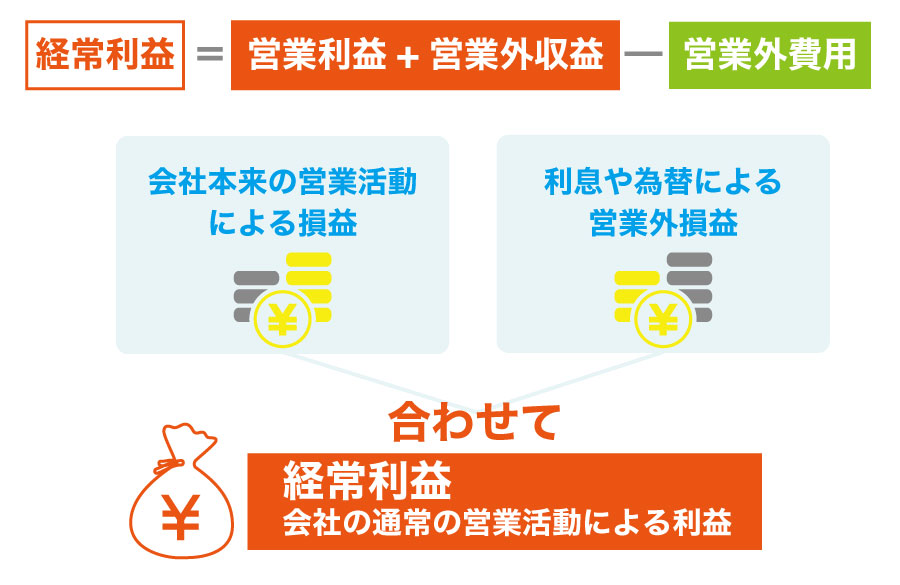

(3)経常利益

営業利益に本業以外の損益を加えた利益で、企業全体の強さを表す。

営業利益+営業外収益−営業外費用で算出される

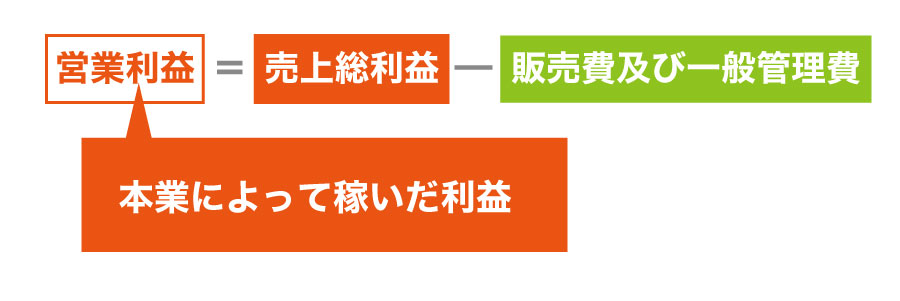

(4)営業利益

本業による収益を表す。

売上総利益−販売費および一般管理費で算出される

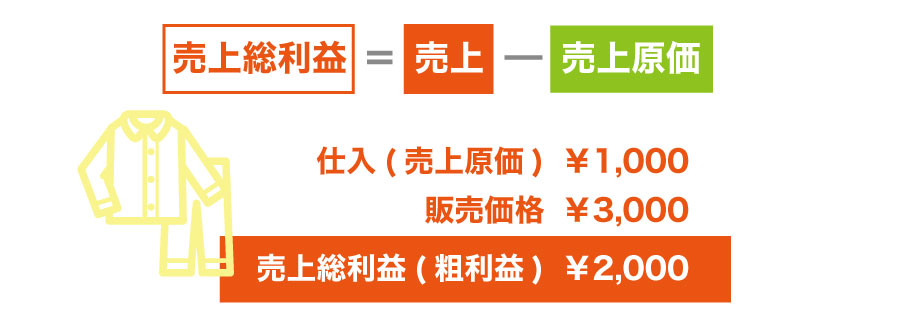

(5)売上総利益

会社の最も重要な利益源泉を表す。

売上高−売上原価で算出される。

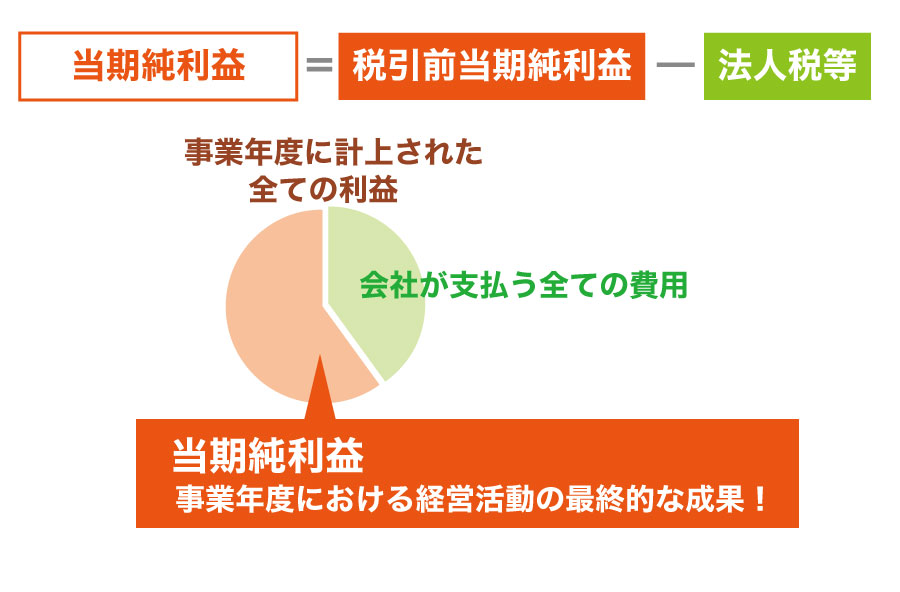

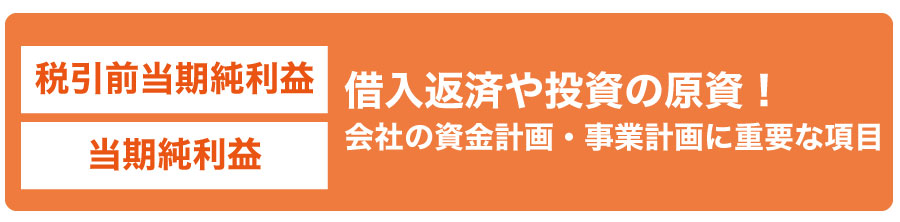

2.キャッシュフローの源泉!当期純利益と税引前当期純利益

当期純利益と税引前当期純利益は税金の支払いの有無のみの違いです。

会社の全ての収益からかかった費用を差し引いた利益で、1年度の最終的な成果を示し、当期純利益の中から借入返済や投資等を行います。すなわち会社のキャッシュフローの源と言えるでしょう。

今後の会社の資金繰りや事業計画、会社経営を行う上で非常に重要な項目です。

3.会社全体の収益力!経常利益

会社の通常行われる業務によって発生する利益で、営業外損益を含みます。

会社全体の収益力や前期の業績と比較する際に重要な項目です。

通常では起こらない一時的な「特別損益」が計上されていないため、本来行う普段の営業力によってもたらされた利益といえるでしょう。

4.営業成績の判断材料!営業利益

売上総利益から販売費及び一般管理費を差し引いて算出する利益。営業外収益・費用を含まず、売上総利益から人件費や減価償却費などの「販売費及び一般管理費」を差し引くことで、会社の本来の営業から出た利益を表します。

また、借入返済は当期純利益の中から行われますが、当期純利益も営業利益の中に含まれることか金融機関等の融資審査の際にチェックされる項目です。

5.日々の経営目標!売上総利益

売上高から売上原価を差し引いて算出される売上総利益は、粗利益とも呼ばれます。

仕入や人件費など様々な費用は売上総利益から支払われます。

売上高から売上原価を引いて算出し、端的にどの位の利益を得ることが可能か判断することが可能なため、日常的に会社経営の判断材料として利用されています。

6.重要な利益は会社の何を判断するかで変わる!

損益計算書の中の5つの利益は、それぞれ表している内容が異なります。

何を判断するかによって見る項目がどこなのかを改めて確認しておきましょう。