株式会社日本信用情報機構(JICC)とは、信用情報を保有している個人信用情報機関のことです。JICCは個人信用情報機関としてクレジットカードやローンなどの信用取引における利用情報を保有しています。

当記事では、JICCとは何かを解説します。JICCとは何かを知りたい人は参考にしてみてください。

※このページにはPR表記を含みます。

JICCとは信用情報を保有している個人信用情報機関のこと

JICCとは、信用情報を保有している個人信用情報機関のことです。個人信用情報機関は「株式会社シー・アイ・シー(CIC)」「全国銀行個人信用情報センター(KSC)」「株式会社日本信用情報機構(JICC)」の3つありますが、JICCはそのうちのひとつとなります。

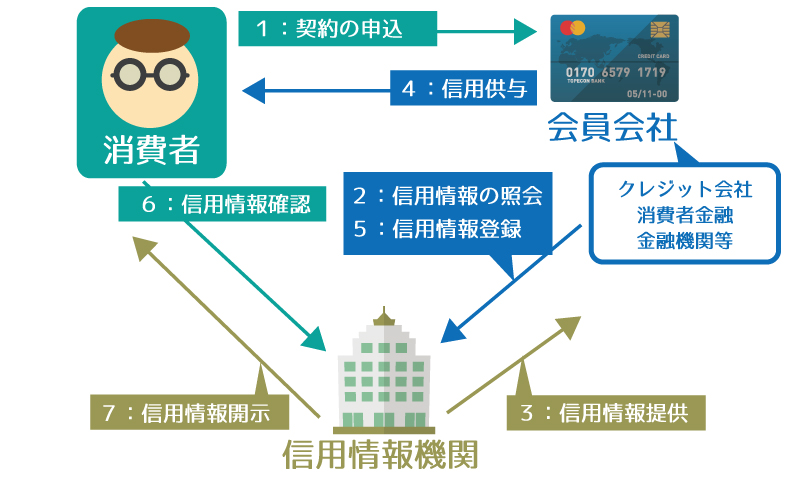

JICCは内閣総理大臣より貸金業法に基づく指定信用情報機関として指定され、個人の信用情報を保有しています。そして、信用情報には、信用取引における「本人識別情報」「契約内容」「支払状況」「返済内容」「利用残高」といった利用情報が記載されています。

たとえば、クレジットカードを作成した際の申込情報は、JICCのような個人信用情報機関が保有しています。また、支払状況や利用残高など、そのクレジットカードにおける利用情報も個人信用情報機関が保有しています。

JICCに保有されている信用情報はCICやKSCにも共有されますが、個人信用情報機関に加盟している金融機関もJICCに保有されている信用情報を照会できます。

なお、JICCとCICの違いが知りたい人は、株式会社シー・アイ・シー(CIC)に触れている「 CICで信用情報を開示してみた|インターネットでの申込方法」を参考にしてみてください。

過去の信用情報に不安がある経営者・起業準備中の方へ

事業資金の融資では、主に次のような基準から審査の可否が判断されます。

- CIC等の信用情報(クレジットカードやローンの支払状況)

- 融資希望額に対する自己資金の準備状況

- 開業する業種に関する経験・ノウハウ

「自分の状況で事業融資が受けられるか」とお悩みの方は、株式会社SoLaboの無料診断をお試しください。10,000件以上の事業融資サポート実績を持つ専門家が、あなたの状況に合わせた資金調達の可能性を無料で診断します。

※個人のクレジットカード作成等、事業性資金以外の診断は対象外となります。

JICCには前身の機関がある

JICCの設立は1986年6月ですが、その前身となるのは「全国信用情報センター連合会」「株式会社テラネット」「株式会社シーシービー」です。前身となるこれらの機関が解散や吸収合併を経たのち、JICCは設立されました。

【JICCの前身となる機関】

- 全国信用情報センター連合会

- 株式会社テラネット

- 株式会社シーシービー

なお、JICCの本社所在地は東京都台東区北上野1丁目10番地14となります。その他のJICCの情報が気になる人は「 JICCの公式サイト」も確認してみてください。

JICCに加入している貸金業者

クレジットカード会社や消費者金融など、JICCに加入している貸金業者は多岐に渡ります。2021年11月30日時点では、JICCの加入貸金業者数は824社となっています。

【JICCに加入している貸金業者の一例】

| SMBCコンシューマーファイナンス(株) | アコム(株) |

| アイフル(株) | (株)セブン・カードサービス |

| オリックス・クレジット(株) | 三井住友カード(株) |

| (株)ジェーシービー | (株)ジャックス |

| (株)クレディセゾン | ライフカード(株) |

| りそなカード(株) | PayPay(株) |

| (株)J.Score | (株)UCS |

| (株)NTTドコモ |

JICCに加入している貸金業者には、アコム(株)やアイフル(株)などの消費者金融に加え、三井住友カード(株)やりそなカード(株)などのクレジットカード会社も含まれます。

JICCに加入している貸金業者はJICCの公式サイトにある「貸金業者の一覧(2023年3月28日現在)」に記載されているため、気になる人は参考にしてみてください。

JICCが保有する信用情報の登録期間

JICCはクレジットカードやローンなどの信用取引における利用情報を保有していますが、永久的に保有しているわけではありません。JICCが保有する信用情報には、一定の登録期間が定められています。

【本人を特定するための情報】

| 内容 | 登録期間 |

|---|---|

| 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 | 契約内容に関する情報等が登録されている期間 |

【契約内容に関する情報】

| 内容 | 登録期間 |

|---|---|

| 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 | <契約日2019/9/30以前> 契約継続中及び完済日から5年を超えない期間 <契約日2019/10/1以降> 契約継続中及び契約終了後5年以内 |

【返済状況に関する情報】

| 内容 | 登録期間 |

|---|---|

| 入金日、入金予定日、残高金額、完済日、延滞等 | <契約日2019/9/30以前> 契約継続中及び完済日から5年を超えない期間(ただし、延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) <契約日2019/10/1以降> 契約継続中及び契約終了後5年以内 |

【取引事実に関する情報】

| 内容 | 登録期間 |

|---|---|

| 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 | <契約日2019/9/30以前> 当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) <契約日2019/10/1以降> 契約継続中及び契約終了後5年以内 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年以内) |

【申し込みに関する情報】

| 内容 | 登録期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6ヵ月以内 |

たとえば、債務整理や破産申立などの取引事実に関する情報は最長5年ですが、申込履歴などの申し込みに関する情報は照会日から最長6か月です。

それぞれ登録期間が異なるため、気になる人はJICCの公式サイトにある「登録内容と登録期間」を参考にしてみてください。

JICCに保有されている信用情報は開示請求できる

JICCに保有されている信用情報は開示請求することが可能です。開示請求すれば、自身の信用情報を確認できるため、クレジットカードの審査に落ちた人やカードローンの審査に落ちた人は、JICCに保有されている信用情報の開示請求を検討してみましょう。

【スマートフォンから行う開示請求の手順】

- 「スマートフォン開示申し込み」のアプリをダウンロードする

- 利用規約を確認したらメールアドレスを送信する

- JICCよりパスワードが発行される

- パスワードを入力する

- 申込内容を入力する

- 本人確認書類と自撮り写真を撮影し送信する

- 手数料の支払方法を選択する

- 申込内容確認を確認する

- 開示結果が郵送される

開示請求するには、運転免許証やパスポートなどの本人確認書類が必要です。また、開示手数料として1,000円(税込)かかる点に加え、郵送オプションを希望した人は「速達:300円(税込)」「本人限定受取郵便 :300円(税込)」の料金がかかります。

開示請求は郵送や窓口からも申し込めるため、JICCに保有されている信用情報を開示請求したい人は、JICCの公式サイトにある「信用情報の確認」を見てみましょう。

現状の準備で融資を受けられるか診断してみませんか?

金融機関の融資では、次のような審査基準によって融資の可否が判断されます。

これらの審査基準に不安がある人は、株式会社SoLaboの無料診断をお試しください。10,000件以上の融資サポート実績を持つSoLaboが、あなたの状況で融資が受けられる可能性を診断します。

まとめ

株式会社日本信用情報機構(JICC)とは、信用情報を保有している個人信用情報機関のことです。JICCは個人信用情報機関としてクレジットカードやローンなどの信用取引における利用情報を保有しています。

クレジットカードの審査に落ちた人やカードローンの審査に落ちた人は、JICCに保有されている信用情報の開示請求を検討してみましょう。