1.自己資本比率とは

自己資本比率とは、会社の総資産に対してどのくらいの自己資本で賄われているかを示すものであり、会社の安全性を見る指標です。

2.自己資本比率の算定式

自己資本比率の算定には、一般的に、貸借対照表の純資産から「新株予約権」、「非支配株主持分※」を控除して自己資本を算定します。

※ 平成27年4月1日以後開始する連結会計年度から、「少数株主持分」は「非支配株主持分」という名称に変わりました。

①自己資本=株主資本+評価換算差額等(その他の包括利益累計額)

②純資産=自己資本+新株予約権+非支配株主持分

3.会社の資金調達の種類は2種類

会社の元手は大きく分けて他人資本(負債)と自己資本(純資産)に分けられます。

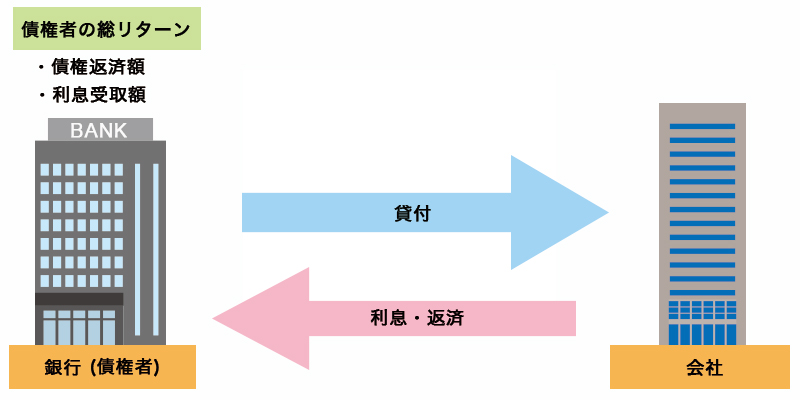

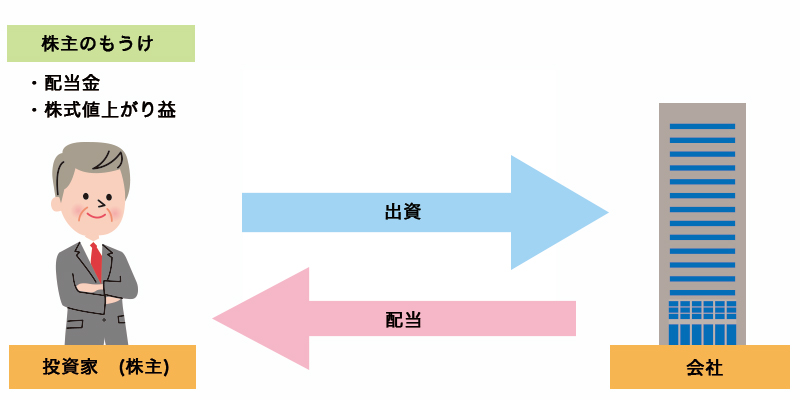

他人資本は金融機関や他者からの借り入れであり、返済義務のある資本です。一方、自己資本は投資家からの出資金や過去に得た利益の内部留保であり、返済義務のない資本です。

一般的には、金融機関等の債権者は、出資金額に対する利息の受け取りをリターンとして期待しています。会社に投資した株主は、出資金額に対する配当の受け取りをリターンとして期待しています。

仮に、他人資本だけで会社の資金を集めた場合、経営活動への投資は全て返済義務のある借入金等の負債から行うことになります。仮に業績が悪く利益が全く出なかったとしても、債権者への利息の支払いや借入金の返済を約定どおりに行わなければなりません。

仮に、自己資本だけで会社の資金を集めた場合、経営活動への投資は全て返済義務のない出資金、もしくは過去に得た利益の内部留保から行います。仮に業績が悪く利益が出なければ、会社の裁量によって、投資家へ配当を行わないことも出来ます。

4.他人資本と自己資本の関係

他人資本よりも自己資本の割合が高ければ、会社は借入金の返済や利息の支払いに圧迫されることが少なくなります。また、過去に得た利益の内部留保分が多ければ、その分自己資本に蓄積されます。

自己資本比率が高いほど、総資産の多くが自己資本によって賄われていることになり、会社の安全性はより高いと判断できます。また、自己資本比率が高いということは、過去に得た利益の内部留保分が多いという意味合いもあるため、その会社の事業や経営基盤が安定していることも示しています。

日本は負債によって資金調達を行っている会社が多いとされています。

そんな中で自己資本比率が高ければ、その会社は安定しているといえますが、自己資本比率の平均数値は業種によっても大きく異なります。同業他社など、いくつかの企業数値を見比べて、財務分析をする必要があるでしょう。

また、企業が新規事業に大きな投資をした場合には、一時的に借入金が増加し、自己資本比率が下がることもあります。したがって、一概にこのような企業を危険だと判断することはできません。

まとめ

◆自己資本比率は会社の安全性を表す

◆一般的には自己資本比率が高いほど安全性はより高いと判断できる

◆事業や経営基盤が安定している企業は、自己資本比率が高い