会社を設立するまでに様々な費用がかかります。その費用は会社設立後に経費として処理できるのでしょうか?実は、会社設立のために必要な費用であれば、会社設立の前に支払ったものでも経費として処理が可能です。会社設立まえにかかった費用は大きくわけて「創立費」と「開業費」の2つに分かれます。

繰延資産という分類になり節税効果も期待できるかもしれません。具体的に見ていきましょう。

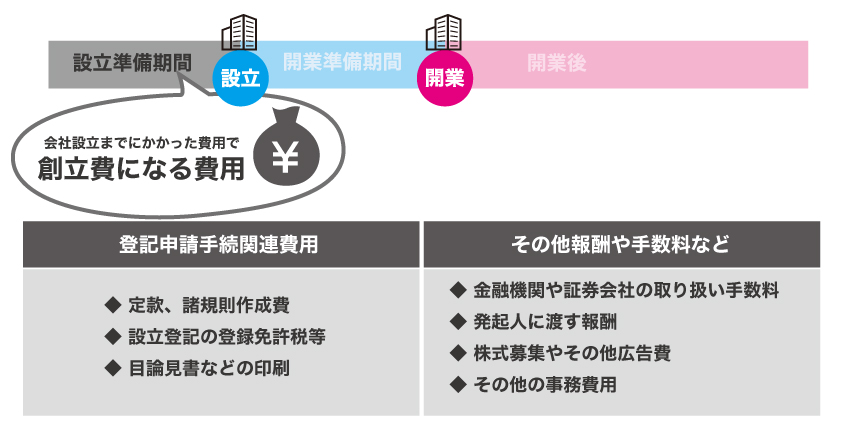

1.創立費とは

創立費は「設立登記までにかかった費用」を言い、営業外費用(損益計算書の区分のひとつで、本来の営業活動以外から経常的に発生する費用)として処理が可能です。

設立時にかかる特別な費用のため、販売費及び一般管理費(総務・経理など管理部門で生じた、事務所維持などのためにかかる費用)にはあたりません。

具体的に創立費となる費用は下記の通りです。

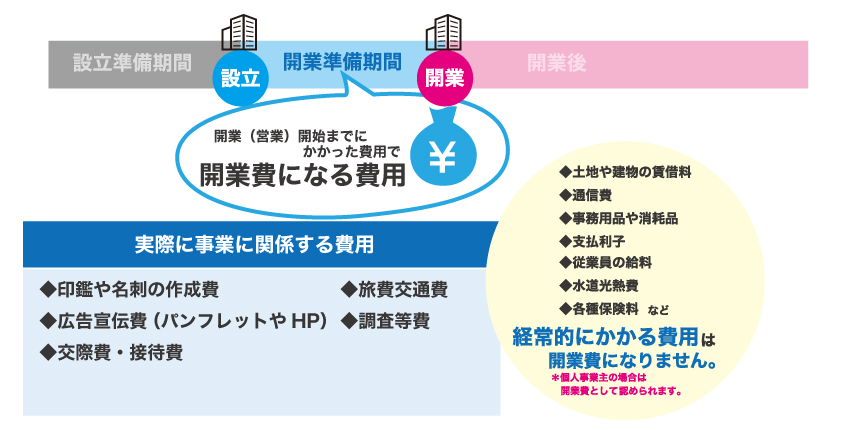

2.開業費とは

開業費は「登記完了後から営業活動を始めるまでの期間に特別に出資した費用」を言います。

この「特別に」がポイントです。ちなみに、個人事業主として事業を始める場合は「創立費」はかからず、この「開業費」のみ必要となります。

開業費も営業外費用(損益計算書の区分のひとつ本来の営業活動以外から経常的に発生する費用)として扱われますが、

通常営業に関わりがある項目が多いため、販売費及び一般管理費としても処理が可能です。

開業費となる費用は下記の通りです。

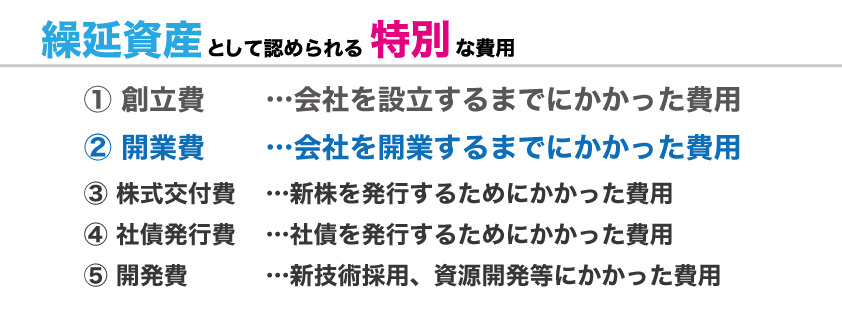

3.創立費も開業費も「繰延資産」に分類される

(1)繰延資産とは

繰延資産とは貸借対照表の区分表示のひとつで、通常は費用として処理する必要がある費用を会計上、特別に資産として計上することが出来る費用を言います。

資産として計上することが出来るので、「減価償却」のように「償却」処理することになります。

「特別に資産として計上することが出来る費用」の「特別」がポイントです。

繰延資産が認められている「特別」な費用に「創業費」と「開業費」が含まれます。

(2)仕訳処理の選択ができる

創立費も開業費も「繰延資産」として扱えるということは上記にも記載しましたが、繰延資産の償却に対しての仕訳処理は「5年間の均等償却」と「任意償却」のどちらかを選択して計算することが可能です。

「任意償却」の場合は、黒字となった年に未償却残高のすべてを償却することも可能です。

(3)任意償却にすることで節税できる

繰延資産とした創立費や開業費の仕訳処理は自由に選択できることをお伝えしましたが、節税の観点から見れば「任意償却」をおすすめします。

任意償却には期限がないため、業績に応じて経費計上が可能となります。

したがって、赤字の時は償却せずに黒字になってから必要な金額を償却するということで大きな節税効果が期待できるという訳です。

まとめ

会社設立にかかわる「創立費」や「開業費」は経費として処理が可能で、さらには節税にも役立つ方法があります。会社設立のお役に立てれば幸いです。