「決算書」という言葉は皆さんよくご存じだと思います。この「決算書」には財務三表と呼ばれる、会社のお金の状況を表す大事な書類があります。今回はこの財務三表の中のひとつ、「貸借対照表(バランスシート)」の見方についてまとめていきます。

融資の書類作成、イチから自分で悩んでいませんか?

融資審査をクリアするには、金融機関が納得する「書き方のコツ」があります。専門知識がなくても、プロのお手本をマネするだけで資料の質を上げることができます。

- 自分の業種に合った「成功事例」を知りたい

- ゼロから書類を作る時間と手間を省きたい

- 専門家が実際に使っているフォーマットが欲しい

10,000件以上の融資を支援してきたSoLaboのノウハウを凝縮! 実際に融資が下りた「業種別の事業計画書テンプレート」を無料でプレゼントしています。

1.貸借対照表(バランスシート)とは?

会社の財産状況(倒産リスクや財務基盤の安定性など)を知るための書類です。

貸借対照表は、一時点の情報

(例)3月31日時点の情報

損益計算書は、一期間の情報

(例)4月1日~3月31日までの1年間の情報

を開示しております。

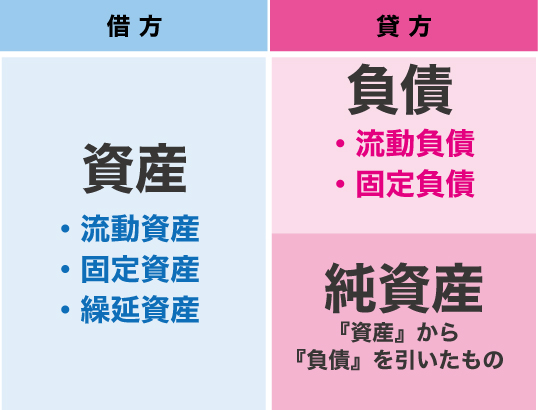

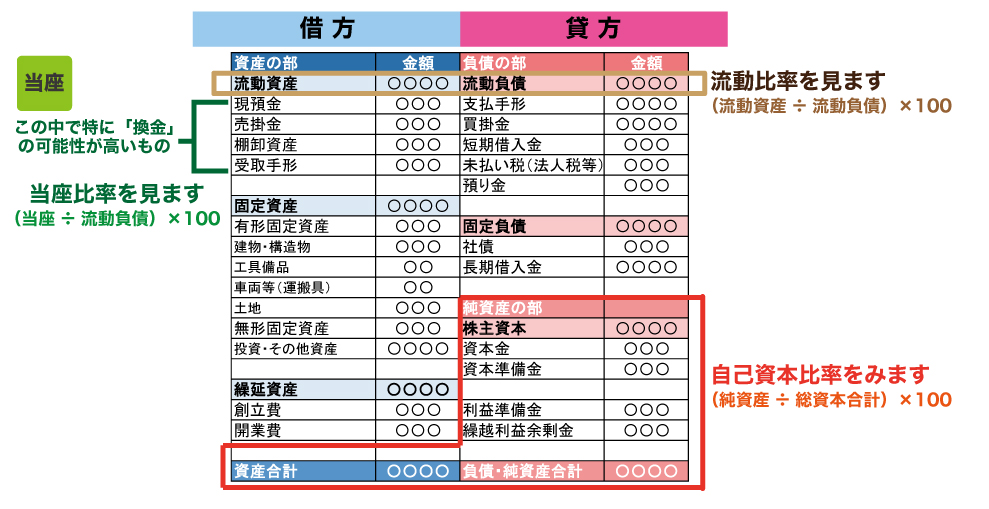

貸借対照表の左側が「借方(かりかた)」、右側が「貸方(かしかた)」といい、左側と右側の合計が必ず同じになるので、バランスシート(BS)と呼ばれています。貸借対照表は「資産の部」「負債の部」「純資産の部」の3つから構成されています。

(1)資産の部

資産は、決算日に会社が保有している権利や資産の状況を表しています。資産は以下の3つに分かれます。

- 流動資産・・・現金、売掛金、商品など短期的に循環する資産

- 固定資産・・・土地、建物、権利などの長期に保有できる継続的に会社で使用することができる資産

- 繰延資産・・・収益との対応関係から将来にわたって繰延べ経理された資産

(2)負債の部

負債は、決算日に会社が負っている負債(法的債務やそれに準ずる義務のある負債)の状況を表します。負債は以下の2つに分かれます。

- 流動負債・・・短期間(一年以内)のうちに支払期限がくる負債

- 固定負債・・・支払期限が1年以上後になり、それまでは支出や費用化されない負債

(3)純資産の部

資産総額(流動資産・固定資産・繰延資産を合わせた資産の総額)から負債を引いた自己資本部分を言います。

2.貸借対照表を見る時のポイント

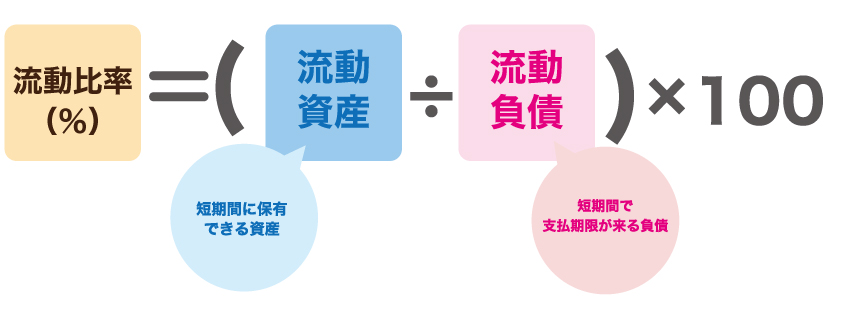

(1)流動比率をみる

流動比率は、1年の間で現金にできる資産と1年の間で返済しなければならない負債の比率です。流動比率は以下の方法で算出することができます。

流動比率では、会社の安全性を短期的に見ています。流動比率が200%以上であれば、一般的には安全性の高い会社となります。

(2)当座比率をみる

当座比率は流動比率よりも低く算定されます。当座比率の方が流動比率よりも厳密な安全性を見ることができます。当座比率は120%以上あれば安全性が高いと判断できます。当座比率は以下の方法で算出することができます。

なお、当座(当座資産)とは、流動資産の中で特に換金の可能性が高い資産を言います。

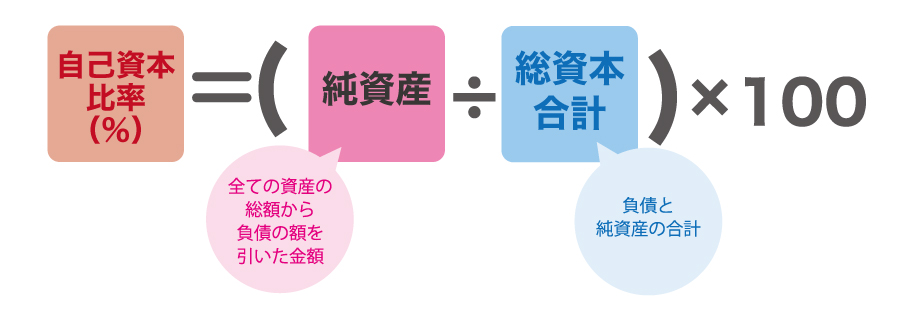

(3)自己資本比率

自分(会社)のお金がどのくらいあるかを示す値ですので、自己資本の割合が高いほど、財務的な部分での安全性は高いと言えます。いわゆる優良企業といわれる企業では、自己資産比率が40%以上です(業種によって平均値は異なります)。中小企業の平均は15%前後です。自己資本比率は以下の方法で算出できます。

(4)資本欠損と債務超過

『資本欠損』とは、純資産の部の総額(すべての資産の総額から負債の額を引いた金額)が資本金・資本準備金・利益準備金の合計を下回る状態を言います。

『債務超過』とは資産合計よりも負債合計の方が多くなることを言います。この2つの状態に該当してしまうと、財務状況がだいぶ悪いということになります。

まとめ

貸借対照表は、会社の自己資本や借入金をみることで、会社の財務的な安全性を図る指標になります。しかし、貸借対照表だけで良い会社、悪い会社という判断をするのではなく、損益計算書やキャッシュフロー計算書を含めて判断することが重要です。