今回の記事では、会社の収益性を知るための財務指標の一つであるROAの計算方法や比較の仕方についてご説明します。ROAについて知ることで、より効率的な投資や経営の現状を把握することができるでしょう。

総資産利益率とは

ROA(総資産利益率)とは、Return On Assetsの略称であり、会社の収益性を測る財務指標の一つです。

企業は債権者と株主から得た資金を企業の活動に投入します。資金の運用形態であるすべての資産から、経常的な企業活動を通じてどのくらいの利益を計上したかを示しています。

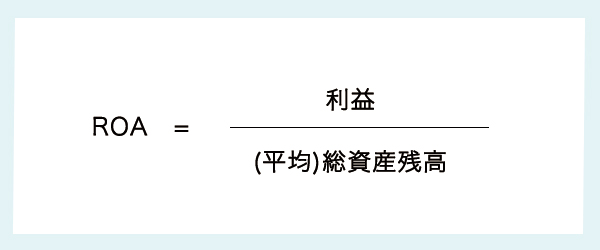

ROAの計算方法

当期純利益は当期1年間の成績を示すので、分母の株主資本も1年の平均資本を使用するのが望ましいとされています。

会社が持つ資源には限りがあります。会社の保有する資源で効率よく利益を上げることは、経営上の重要な課題となります。

ROAの数値が高いほど、会社が集めた資本を投下して手に入れた資産から、効率よく利益を生んでいることを意味します。

ROAの比較

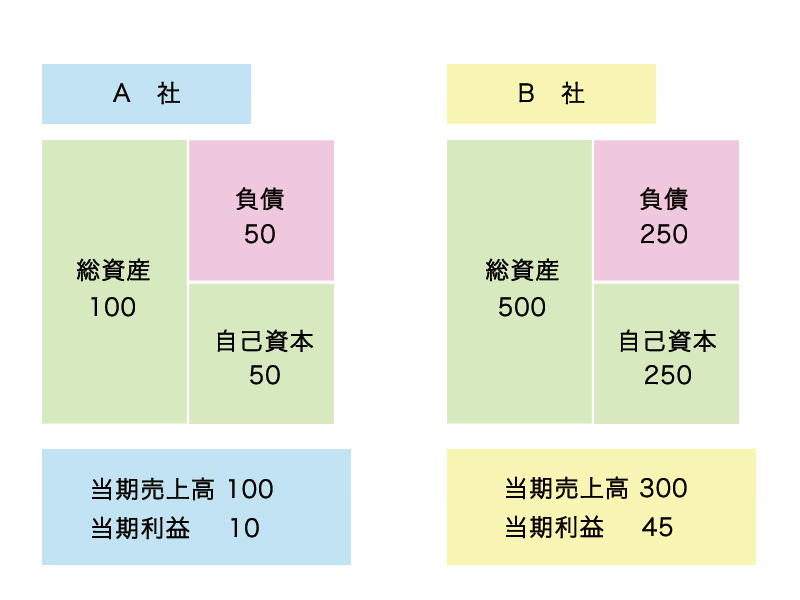

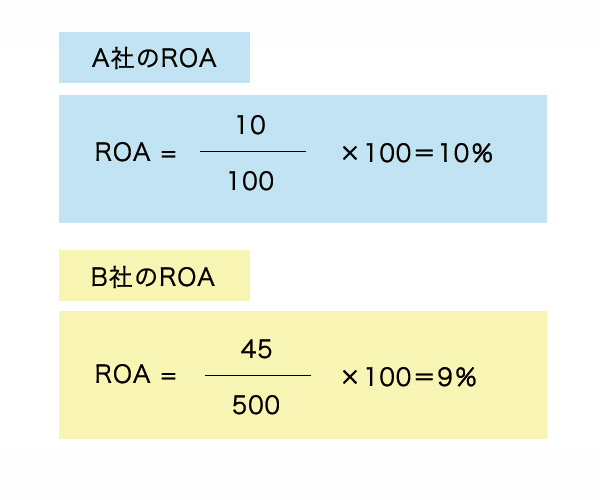

ここで、2つの会社のROAを比較してみます。分かりやすくするために、期首・期末の資本は同額と仮定します。

A社とB社を比較すると、ROAはA社の方が高く、投資効率が良いことが分かります。

たとえば、同じく会社の収益性を測る指標である「売上高利益率」を計算してみます。売上高利益率は、会社のサービスや商品の収益力の強さを分析できます。

売上高利益率=利益÷売上高

A社の売上高利益率は10%(=10÷100)、B社の売上高利益率は15%(=45÷300)となり、一見、B社のほうが収益力が高いように見えます。

しかし、資本の規模が大きなB社がA社よりも多くの売上(利益)を上げることは当然であり、それよりも投資効率の良いA社にもっと多くの資本が集まれば、更なる利益を生む可能性があると判断できます。

また、2社間の比較だけでなく、同じ会社のROAを継続的にチェックすることもあります。

一定の規模になると効率が上がる/下がる動きをチェックすれば、会社に対する評価の重要な判断材料になるでしょう。

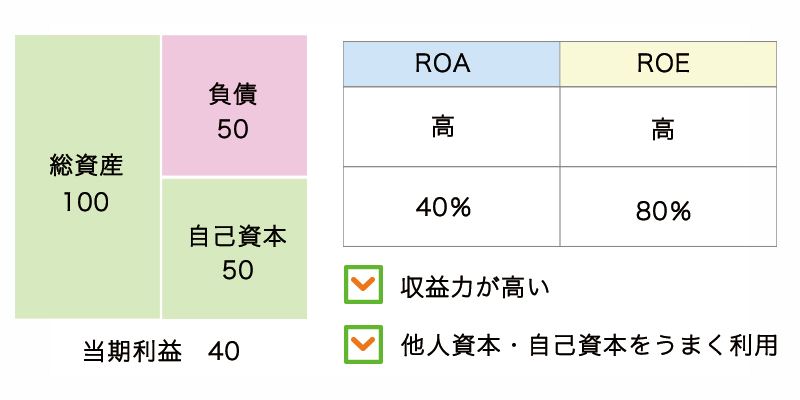

ROAとROEは何が違うのか

ROAとROEは計算構造も良く似ていますが、下記のような違いがあります。

- ROA:会社の使用総資本(=総資本)に対する収益性を示す

- ROE:株主が投資したお金(=株主資本)に対する収益性を示す

ROE(株主資本利益率)とは、Return On Equityの略称であり、ROAと同じく会社の収益性を測る財務指標の一つです。

ROEの数値が高いほど、株主の投資したお金が効率よく利益を生んでいることを意味します。

ただしROEの場合、少ない株主資本で大きな利益を生んでいるとしても、総資本における株主資本の割合が低く、資金をほとんど借金に頼っているケースも考えられます。したがって、単純なROE数値で会社の指標を測るのは有効ではありません。

また、厳密に言うと、ROAの計算に使用する利益は総資産からのリターンである事業利益(=営業利益+受取配当金+受取利息+持分法による投資利益)を用いるべきですが、事業利益は損益計算書には表示されません。そのため手間を考慮して、実務的には経常利益を用いるのが一般的です。

ROAとROEを同時に分析し、会社の状況を知ろう

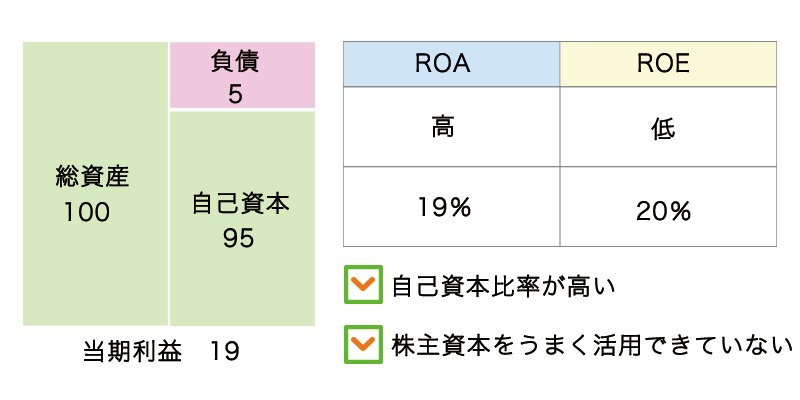

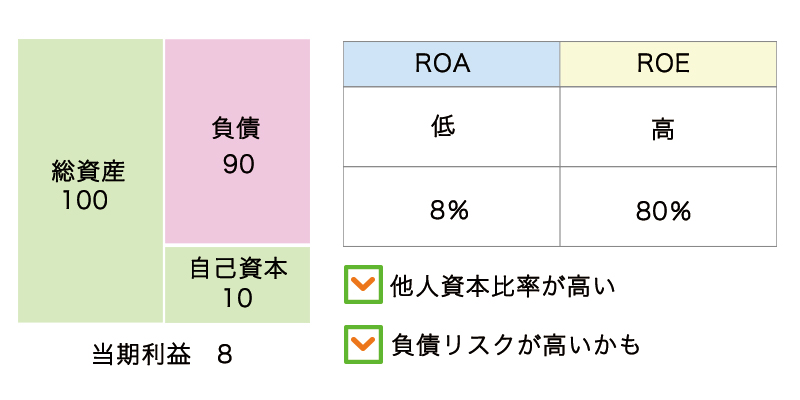

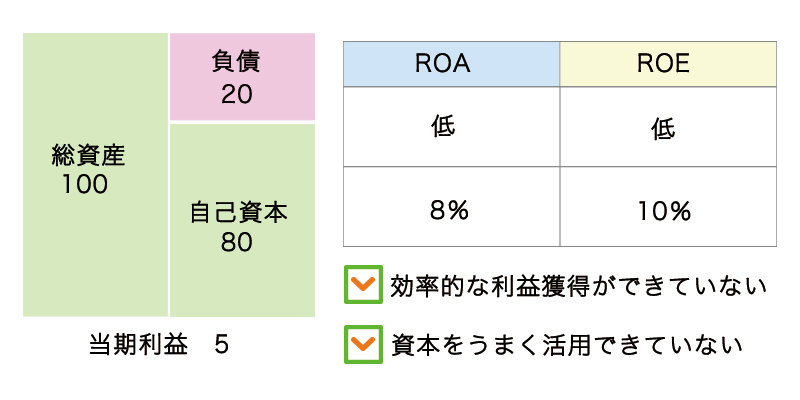

ROAとROEは、両方の数値を分析する事で会社の傾向が見えてきます。多少極端な例ですが、各ケースは同業の会社だとして、様々なパターンを下記に示します。

いずれも、ROAとROE単体でなく関連する指標とあわせて分析しましょう。

まとめ

ROAは会社の使用総資本(=総資産)に対する収益性を示す指標です。一方、ROEは株主が投資したお金(=株主資本)に対する収益性を示す指標です。2つの違いを理解した上で、会社の状況を把握し、投資効率+αの情報で経営の判断を行いましょう。