企業にとって資金調達は重要な課題の一つです。

資金調達には株式発行や銀行で借りる以外にも、資産売却やリースなど様々な種類があります。

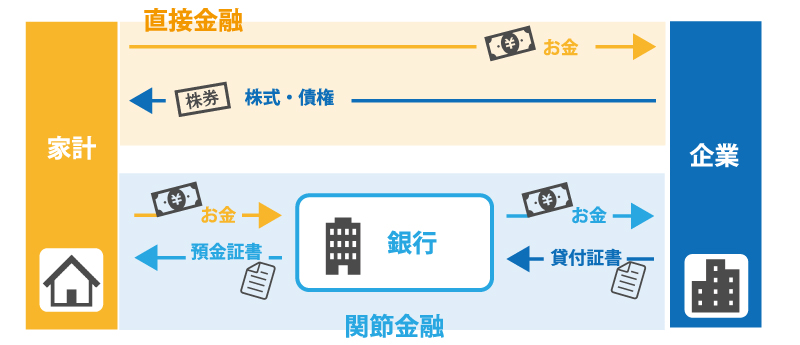

資金調達は、直接金融と間接金融という2つの仕組みに大別されるのはご存じでしょうか?

市場を背景に証券会社から直接資金を調達する仕組みを直接金融と呼び、銀行という金融機関を経由して資金調達する仕組みを間接金融と呼びます。

日本企業は長い間、銀行からお金を借り資金調達をしていました。しかし、近年のトレンドではソフトバンクが大量の社債を発行して資金調達をするなど、直接金融での資金調達が目立ちます。一体なぜでしょうか?

1.直接金融と間接金融の違いをおさらいしよう

直接金融では証券会社から個人投資家が直接株式や債券を購入します。株式や債券は市場の動きにより、値下がりするリスクがあります。個人投資家はリスクも了承した上で、余剰資金で投資をします。

これに対し、間接金融では銀行という金融機関が間に入り、預金者の預金は元本保証されます。銀行の預金利率は現在0.001%と微々たるものですが、銀行預金にはリスクがないため多くの日本人は積極的に預金をしています。

銀行にたくさんお金が集まれば、銀行はそのお金を企業に貸すことができます。預金者としては「企業にお金を貸している」という感覚はないと思います。しかし、この記事をお読みのあなたの銀行預金もきっと、どこかの企業に融資という形で貸し出しされているかもしれません。

2.直接金融と間接金融のメリット・デメリット

直接金融と間接金融にはそれぞれメリットとデメリットがあります。まずは、預金者としてのメリット・デメリットについて以下の図で整理してみましょう。

【預金者としてのメリット・デメリット】

| 直接金融(証券会社で金融商品を買う) | 間接金融(銀行へお金を預ける) | |

| メリット | ・リターンが高い | ・元本割れリスクが低い

・いつでも引き出し現金化できる |

| デメリット | ・元本割れリスクが高い | ・リターンが低い |

こうして図でみると、まさにメリットとデメリットが表裏一体となっていることが分かります。

証券会社で投資をした場合、うまくいけば1年で何十万~何百万円にも増やすことが可能です。

その代わり、逆もあります。

FXに使った100万円が半年で50万円に減ってしまう。直接金融ではこんなケースもザラですので、投資前にはよく調べなければなりません。

では、続きまして企業が資金調達をする場合の直接金融、間接金融についてみていきましょう。

【資金調達する企業のメリット・デメリット】

| 直接金融(株式・社債を発行する) | 間接金融(銀行から借りる) | |

| メリット | ・資金調達コストが安い

(出資者から直接借りる) |

・審査基準を満たせば誰でも借りられる

・銀行から経営アドバイスを受けられる

|

| デメリット | ・株主への配当が必要

・株主が発言権をもつ |

・利子を払わなくてはいけない

・資金調達コストが高い (企業の信用度が低い場合) |

直接金融でのメリットは資金調達が安いということ。間に銀行を挟まないため、銀行に支払うマージンがないというのが最大の魅力です。その代わり、株主に対しての配当金や株主が発言権をもつという点がデメリットになるでしょう。

これに対し、間接金融でのメリットは審査基準を満たせば誰でも借りられるという点です。スタートして間もない中小企業で株主がいない場合は、間接金融として銀行から借りるという資金調達法しか思いつかないかもしれません。

3.直接金融と間接金融の両方で資金調達!割合は?

資金調達は、株式発行や銀行からの融資以外にも、以下のように様々な方法があります。

- 資産売却(保有している土地や在庫を売却することも資産調達です)

- リース(現金ではありませんが、設備投資として機械を利用し返済する方法です)

- 助成金・補助金(返済不要のお金を公的に申請できます。利用するには審査をパスしなければいけません)

資金調達で必要な資金に応じて、これらの資金調達法をいくつかブレンドすることも可能です。

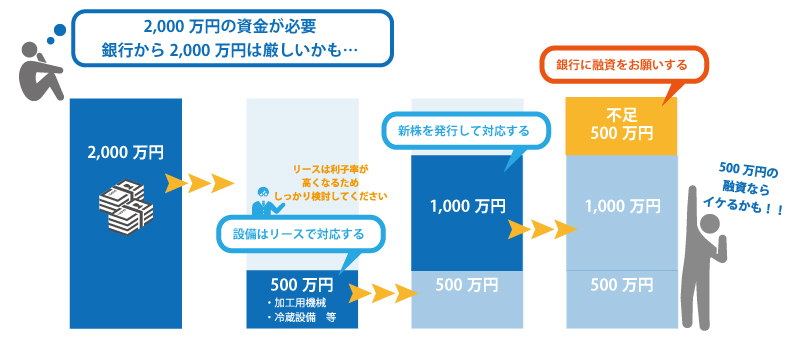

例えば、冷凍食品メーカーの資金調達の場合。

図のように、チキンの加工や冷蔵に必要な設備資金にはリースを、会社としての増資は新株発行で、残りの運転資金500万円は銀行から借りるといった方法を組み合わせています。

銀行の融資の割合は、本来業種によって差別があってはならないはずです。

しかし実際には、内閣府の公表している年次経済財政報告書によると、卸・小売業や不動産の貸し出し伸び率よりも製造業・一般機械といったジャンルの方が銀行の融資率は高いという差があります。

4.今後ますます直接金融での資金調達が加速する見込み

お金を借りる=銀行から借りるという択一的なイメージがあった今までの日本。

しかし、大手企業を中心に資金調達は間接金融から直接金融へと変化しています。

その背景には、ネットやパソコンによる通信技術の進化があります。銀行だけが持っていた情報や機能が、今では一般企業や個人までに浸透して市場のチカラが強まったのです。

個人的に言えば、スマホの普及で「よく調べる人が増えた」と感じます。個人レベルでも、お金や投資についてはスマホ検索すれば膨大な情報に触れる事ができます。

市場という私たちが情報弱者(情報に弱い人)ではなくなったことで、銀行が一強だった時代は終わりを告げているのでしょう。

まとめ

資金調達の2つの仕組み、直接金融と間接金融にはそれぞれメリットとデメリットがあることがわかりました。また、銀行の融資も業界によって融資を受けやすい業種とそうでない業種が存在します。

1事業所の資金を全て1種類の資金調達で賄うのではなく、用途ごとにいくつかの方法で資金調達をすることで不足分はカバーできます。

飲食店や美容室、整骨院などの自営業であれば、日本政策金融公庫での資金調達をお勧めします。

日本政策金融公庫がどんな金融機関なのかやメリット・デメリットを、下記記事でご紹介します。