会社を設立して事業を営んでいる人のなかには、事業資金を集めるための資金調達を検討している人もいますよね。資金調達の方法を調べるなかで、どの方法が自分の状況に適しているか判断するのが難しいと感じている人もいるでしょう。

当記事では、資金を調達する方法をわかりやすく解説します。資金調達方法の種類や適切な資金調達方法の選び方も解説しているので、資金調達を検討している人は参考にしてみてください。

目次

資金調達とは事業に必要な資金を外部から調達すること

資金調達とは事業に必要な資金を金融機関や投資家などの外部から調達することです。独立開業するための開業資金や、開業後の運転資金、事業拡大のための運転資金など、資金調達が必要になる状況はさまざまあります。

たとえば、開業後に資金調達を怠っていた場合には、手持ちの資金が不足してしまい、最終的に資金ショートを引き起こす可能性があります。資金ショートの結果、事業が立ち行かなくなり、廃業や倒産を招くことも考えられます。

資金調達を検討している人は、将来の資金繰りに備えるためにも資金調達の方法を把握しておきましょう。

資金調達の目的は開業前と開業後で異なる

資金調達の目的は開業前と開業後で異なります。資金調達を検討している人は資金調達をおこなうタイミングによって目的が異なることを念頭に置きましょう。

開業前の資金調達の目的のひとつに、開業資金を準備しておくことが挙げられます。とくに、独立開業して間もない事業者の場合には、事業が軌道に乗るまでの間は利益を出すのが難しいため、その間の支払いを補填するために資金調達を検討することもあります。

開業後の資金調達の目的のひとつに、資金繰りの改善が挙げられます。支出が収入を上回り、手元資金が不足する場合、事前に資金を調達して資金繰りをおこないます。

資金繰りを管理するためには「資金繰り表」の作成が必要になるので、開業後の資金繰りを管理したい人は「資金繰り表とは?経営者のための資金繰り表の活用法と作り方」も参考にしてみてください。

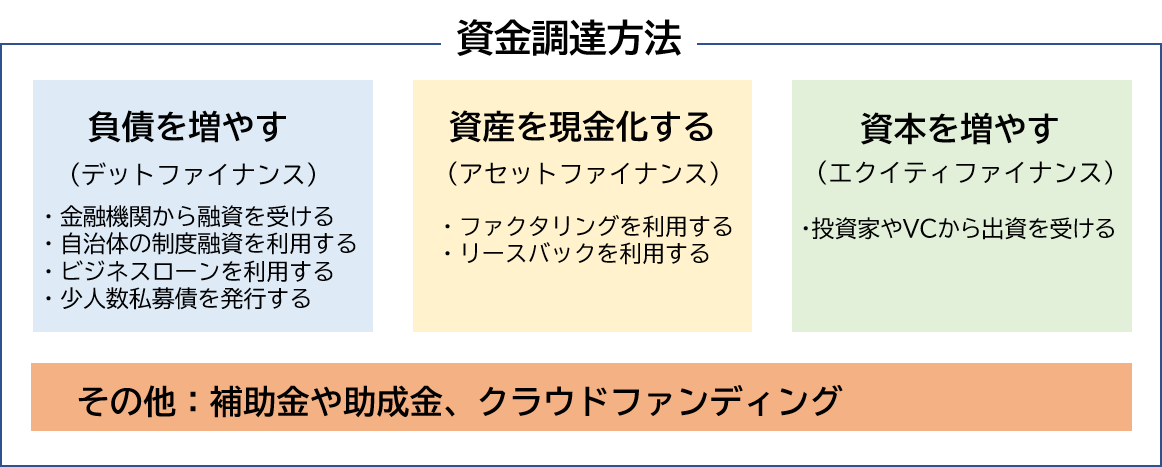

資金調達方法は5種類に分類できる

資金調達方法は「負債を増やす(デットファイナンス)」「資産を現金化する(アセットファイナンス)」「資本を増やす(エクイティファイナンス)」「補助金や助成金を活用する」「クラウドファンディングを活用する」の5種類に分類できます。

【資金調達方法の分類と特徴】

| 分類 | 資金調達方法の例 | 特徴 |

|---|---|---|

| 負債を増やす

(デットファイナンス) |

・金融機関から融資を受ける

・自治体の制度融資を利用する ・ビジネスローンを利用する ・少人数私募債を発行する |

銀行や信用金庫などの金融機関やノンバンクからお金を借りるため、返済の負担がある。お金を借りる際には審査に通過する必要がある |

| 資本を増やす

(エクイティファイナンス) |

・投資家やベンチャーキャピタル(VC)から出資を受ける | 出資を受けた際のお金は返済不要のため、返済の負担はかからない。一方、投資家やVCが経営に干渉してくる可能性があるため、自由な経営が難しくなる場合がある |

| 資産を現金化する

(アセットファイナンス) |

・ファクタリングを利用する

・リースバックを利用する |

売掛債権や不動産などの保有している資産を売却して現金化する方法。売却時に業者に手数料を支払うため、売却利益が目減りする |

| 補助金や助成金を活用する | ・補助金

・助成金 |

事業資金の補助や助成を行ってくれる。返済の必要はない。入金までに時間がかかる場合や入金のタイミングが読めない |

| クラウドファンディングを活用する | ・クラウドファンディング | インターネット上で支援者を募り資金調達するサービス。支援者に返礼品などのリターンを返す方式が主流。資金調達までの時間が読めない点に注意が必要 |

負債を増やす資金調達方法と一部のクラウドファンディングでは、調達したお金を返済する義務がある点がそれ以外の資金調達方法と異なります。

負債を増やす資金調達方法の場合には、金融機関などからお金を借りることになるため、融資実行後に元本の返済と利子の支払いが定期的に発生します。そのため、負債を増やす資金調達方法を検討する人は返済の負担がかかる点を認識しておきましょう。

当サイトでは、いくらの資金調達ができるのか、経営状況や開業前の準備から無料で診断ができます。状況に合わせて上記の方法を総合的に判断して診断しますので、どの資金調達方法を利用すればいいかお悩みの場合は無料診断を試してみてください。

利用できる資金調達方法は事業形態や業績によって異なる

利用できる資金調達方法は事業形態や業績などによっても異なるため、自分の状況に適した資金調達方法を選択しましょう。

たとえば、創業期は実績が乏しく、銀行や信用金庫などの民間金融機関から融資を受けるのは難しいです。そのため、創業して間もない人は創業者が利用できる資金調達方法を選ぶ必要があります。

負債を増やす資金調達方法の場合には、政府系金融機関である日本政策金融公庫の創業者向けの融資制度や地方自治体の制度融資が利用しやすいです。

起業時の資金調達方法を詳しく知りたい人は「起業時に資金調達する方法とは?メリットとデメリットも解説」も参考にしてみてください。

成長期や拡大期のスタートアップやベンチャー企業が自社の成長のために資金調達する場合には、投資家やベンチャーキャピタル(VC)から出資を受け、増資するのも選択肢のひとつです。出資を受けたお金は返済不要のため、負債を増やす資金調達方法のように、事業者に返済の負担は発生しません。

ただし、出資を受けることで出資者が経営に参画し、創業者が自由に経営できなくなる可能性があります。そのような状況を回避するためには、創業メンバーが株主総会の議決権の過半数を維持するようにしましょう。

なお、中小企業は銀行に提供できる担保がないため、大企業より資金調達が難しい傾向があります。中小企業の資金調達の現状や動向を知りたい人は「中小企業の資金調達が難しい理由とは?現状と動向を解説」も参考にしてみてください。

方法を検討する際は資金調達にかかるコストも確認する

資金調達方法を検討する際は資金調達にかかるコストも確認するようにしましょう。外部から資金を調達するためには、調達に伴う金銭的または時間的なコストが生じるからです。

たとえば、銀行や信用金庫などの金融機関から融資を受ける場合やカードローンを利用する場合には、借入金の入金後に元金の返済と利子の支払いという金銭的なコストが発生します。

【資金調達にかかるコストの一例】

| 資金調達にかかるコストの種類 | 例 |

|---|---|

| 金銭的コスト | ・融資を受ける場合:返済額と利子の総額

・ファクタリングやリースバックを利用する場合:業者に支払う手数料 |

| 時間的コスト | ・融資を受ける場合:銀行や信用金庫などの金融機関に提出する資料の作成

・出資を受ける場合:投資家やベンチャーキャピタルなどの出資元へのプレゼンテーションの実施や準備 ・クラウドファンディングをおこなう場合:プロジェクトの認知を高めるための広報活動や支援者へのリターンの準備 |

どの資金調達方法を選ぶ場合も何らかのコストがかかるため、資金調達方法を検討している人は実際に資金を調達した後で発生するコストを確認しましょう。

具体的にどのようなコストが発生するかわからない人は、資金調達の支援をおこなっている認定支援機関や税理士などの専門家に相談してみるのもよいでしょう。

負債を増やす資金調達方法

負債を増やす資金調達方法は、銀行や信用金庫などの金融機関やノンバンクなどから資金を借り入れる方法と、少人数私募債という社債を発行する方法が挙げられます。負債を増やす資金調達方法では返済の義務が発生します。

【負債を増やす資金調達方法の例と特徴】

| 資金調達方法 | 特徴 |

|---|---|

| 金融機関から融資を受ける | 日本政策金融公庫などの政府系金融機関や、銀行や信用金庫などの民間金融機関が実施する。創業間もない事業者は銀行や信用金庫から直接融資を受けるのが難しいため、信用保証協会を利用した保証付き融資を選ぶ傾向がある。 |

| 自治体の制度融資を利用する | 地方自治体と民間金融機関と信用保証協会の3機関が連携して実行する融資。創業間もない事業者やはじめて融資を受ける事業者でも利用しやすい。申込条件や利用条件は制度によって異なる。 |

| 少人数私募債を発行する | 企業が発行する社債の一種。投資家や取引先などの50人未満の人々に販売することで資金を調達する。期日や金利を自社で設定し、満期になると元金を一括償還する。 |

| ビジネスローンを利用する | 銀行のほか信販会社や消費者金融などが提供する事業資金に特化した金融商品。即日~1週間程度で調達できるため、緊急性の高い資金調達手段として用いられる。金利は15%前後で設定されているため、銀行融資よりも返済の負担が大きい点に注意が必要。 |

負債を増やす資金調達方法の特徴や注意点を解説していくので、事業資金の借入れを検討している人はそれぞれの方法を確認していきましょう。

金融機関から融資を受ける

負債を増やす資金調達方法のひとつは、銀行や信用金庫などの金融機関から融資を受けることです。金融機関から融資を受けることで、事業資金を調達できます。

【融資をおこなう金融機関の種類と特徴】

| 種類 | 特徴 | 金利(実質年率)の目安※ |

|---|---|---|

| 銀行 | 都市銀行や地方銀行などの民間銀行。直接融資を受ける「プロパー融資」と信用保証協会から保証を受ける「保証付き融資」の2種類がある。創業間もない事業者やはじめて融資を受ける事業者は「保証付き融資」を選ぶ。 | 1%~3% |

| 信用金庫 | 地域に根差した金融機関。特定の地域で事業をおこなう事業者は融資を受けやすい。創業間もない事業者やはじめて融資を受ける事業者は「保証付き融資」になることが多い | 1%~5% |

| 日本政策金融公庫 | 政府系金融機関。個人事業主を含めた創業者向けの融資制度を設けている。創業時に無担保無保証で融資を受けられる | 1%~3% |

創業間もない事業者やはじめて融資を受ける事業者は、融資の申し込み時に金融機関から「保証付き融資」をすすめられる傾向があります。

その場合、信用保証協会に信用保証料という手数料を支払う必要があるため、銀行や信用金庫などの金融機関からはじめて融資を受ける人は信用保証料がいくらになるのかを確認しておきましょう。

一方で、政府系金融機関である日本政策金融公庫から融資を受ける場合は、信用保証協会は利用しません。日本政策金融公庫では、創業前の人や創業して間もない事業者でも、直接融資を受けられる可能性があります。

無料診断では日本政策金融公庫や保証協会付き融資が利用できそうか、いくら借りられそうか診断ができます。自社に合った融資先が知りたい人は診断してみてください。

自治体の制度融資を利用する

負債を増やす資金調達方法のひとつは、自治体の制度融資を利用することです。制度融資は地方自治体と民間金融機関と信用保証協会の3機関が連携して実行する融資で、はじめて融資を利用する事業者でも融資を受けやすいという特徴があります。

制度融資の条件は地方自治体の定めによって異なるため一概に言えませんが、金利は1%~3%の幅に収まるため、事業主には返済の負担を抑えられるメリットがあります。一方、制度融資には銀行融資よりも入金までの時間が長くかかるデメリットもあります。

地方自治体と民間金融機関と信用保証協会の3機関それぞれに申し込み、審査を受ける必要があるため、申し込みから入金までにかかる時間は目安として3か月程度です。

制度融資の利用を検討している人は、申込前に資金繰り表を作成し、融資実行後の着金のタイミングが資金繰りに間に合うかどうかを確認しておくとよいでしょう。

制度融資の仕組みや申込方法を知りたい人は「制度融資とは?仕組みと申込方法を解説」も参考にしてみてください。

少人数私募債を発行する

負債を増やす資金調達方法のひとつは、少人数私募債の発行です。少人数私募債では、企業が発行した社債を投資家や取引先などの50人未満の少人数に向けて販売することで資金を調達します。

融資と同じように返済は必要ですが、少人数私募債の場合には、毎月元金を返済する必要がなく、返還期限までの返済は利息のみで済む点がメリットです。

ただし、少人数私募債は返還期限が満期になると一括で元金を返済するため、返還時には返済の負担が一気にかかる点に注意が必要です。少人数私募債を検討している人は、返還期限までに元金返済の準備をしておきましょう。

ビジネスローンを利用する

負債を増やす資金調達方法のひとつは、銀行やノンバンクなどのビジネスローンです。ビジネスローンは申し込みから入金までにかかる時間が即日から1週間程度と短いため、資金調達の緊急性の高い状況ではビジネスローンの利用を事業者の人もいます。

たとえば、急な出費によりつなぎの資金が必要になった場合には、1週間以上先の入金では資金繰りがショートするという状況もありえます。そのような緊急性の高い状況ではビジネスローンによる資金調達も選択肢のひとつです。

ただし、ビジネスローンの金利(実質年率)は15%前後で設定されているため、金融機関から融資を受けるよりも返済の負担が大きくなる点に注意が必要です。

ビジネスローンの利用方法を知りたい人は「資金調達方法の一つとしてビジネスローンを利用するべきか?」も参考にしてみてください。

資本を増やす資金調達方法

資本を増やす資金調達方法とは、株主から出資をうける代わりに株式を発行することで、株主資本を増加して調達することを意味します。

出資の場合、返済不要の資金を調達することができるため、負債を増やす資金調達方法とは異なり、事業者に返済の負担がかからないメリットがあります。

資本を増やす資金調達方法の例として、企業が発行した新株を引き受ける権利を出資者に与え、その見返りとして出資を受ける「第三者割当増資」という方法が挙げられます。エンジェル投資家やベンチャーキャピタル(VC)が出資者の役割を担うケースが多いです。

【出資者の例】

| 出資者の例 | 概要と特徴 |

|---|---|

| エンジェル投資家 | 創業間もない起業家にお金を出資する個人投資家。シードステージのベンチャー企業や未上場企業に投資をおこなう。個人で投資をするため、ベンチャーキャピタルのように審査手続きを必要としない特徴がある |

| ベンチャーキャピタル(VC) | ベンチャーやスタートアップ企業に対して出資し、資金を供給する投資専門の会社。投資家や事業会社、金融機関などの出資者から出資を募り、出資企業が株式公開(IPO)やM&Aすることで利益を得る。出資先に対して経営ノウハウの提供など成長を促すサポートも積極的におこなっている |

出資者の目的は、投資先であるベンチャーやスタートアップ企業の株式を取得しておき、その企業が上場(IPO)やM&Aなどを果たした際に、株式の売買差益(キャピタルゲイン)を得ることにあります。

なお、ベンチャーキャピタルから出資を受けると、ベンチャーキャピタルの担当者が経営に干渉し、創業者の経営の自由度が低下する可能性もあります。

そのため、ベンチャーキャピタルから出資を受けたい人はベンチャーキャピタルの出資方針や出資企業の関わり方について、契約書を交わす前に交渉し契約内容もよく確認しましょう。

ベンチャーキャピタルについて詳しく知りたい人は「ベンチャーキャピタルとは?種類や利点をわかりやすく解説」も参考にしてみてください。

資産を現金化する資金調達方法

資産を現金化する資金調達方法とは、保有している資産を売却し、現金化することで資金調達することです。

【資産を現金化する資金調達方法の例と特徴】

| 種類 | 特徴 |

|---|---|

| ファクタリング | 取引先へ商品やサービスを提供した際に発生する売掛債権をファクタリング会社に売却することで資金調達する手法。即日~数日程度で調達できる。1%~20%の手数料が発生する点に注意が必要 |

| 手形割引 | ファクタリングと似たサービスで、約束手形を銀行または割引業者に持っていくと、手形の支払期日より先に現金化できる。銀行では手続きに時間がかかるが、業者だと最短即日で現金化が可能なケースもあり。割引料という手数料が1%~20%発生する点に注意が必要。 |

| リースバック | 賃貸契約を付けて所有している不動産をリース会社に売却して資金調達する方法。 売却した不動産をリース会社から賃貸で借りるため、引っ越しを行う必要はない。リース業者に支払う仲介手数料などが発生する点に注意が必要 |

資産を現金化する資金調達方法の例として、「ファクタリング」や「手形割引」、「リースバック」が挙げられます。

これらの資金調達方法を利用するためには、売掛債権や約束手形、不動産などの売却できる資産を保有している必要があります。そのため、独立開業して間もない個人事業主や創業間もない法人が資金調達する際の選択肢にはなりにくいです。

資産を現金化する際には、利用する業者に応じて一定の手数料や契約のための費用が発生します。ファクタリングや手形割引の場合は売掛債権に対して1%~20%の手数料がかかり、リースバックの場合は仲介手数料、抵当権抹消費用、印紙税などがかかるため、資産の現金化を検討している人は資金調達するために必要なコストを計算してみるのがよいでしょう。

補助金や助成金を活用する資金調達方法

事業者が検討できる資金調達方法として、補助金や助成金、クラウドファンディングといったその他の選択肢もあるため、それぞれの特徴をおさえておきましょう。

【その他の資金調達方法の種類と特徴】

| 種類 | 特徴 |

|---|---|

| 補助金と助成金 | 国や地方自治体が事業者をサポートするために資金の一部を給付する制度。調達したお金は返済不要のため、融資のように返済の負担がかからない。一方、入金は物品や設備の購入後になるため、調達に一定の時間がかかる点に注意が必要 |

補助金と助成金は国や地方自治体が事業者向けに実施している給付制度のことです。給付されたお金は返済の必要がないため、事業者にかかる経済的な負担がありません。制度によっては申込準備や給付後の報告などに時間的コストがかかる場合もあるため、補助金と助成金を検討している人は管轄の機関に詳細を問い合わせて確認する必要があります。

また、補助金と助成金は実際の入金までに半年~1年以上かかる場合もあるため、利用を検討している人は資金繰りが間に合うかどうかを確認する必要があります。もし補助金や助成金の入金が予定の期日に間に合わない場合は、つなぎ資金を調達するために他の資金調達方法も検討してみましょう。

クラウドファンディングによる資金調達方法

クラウドファンディングはインターネット上で支援者を募り資金調達することです。英語で「群衆」を意味する「Crowd」と「資金調達」を意味する「Funding」を組み合わせた造語になっており、民間のさまざまな会社がクラウドファンディングのサービスを運営しています。

クラウドファンディングを通じて資金調達したお金の返済の有無はクラウドファンディングの種類によって変わるため、クラウドファンディングを検討している人はサービスの公式サイトで返済の有無を確認しておきましょう。

クラウドファンディングにはいくつかの種類がある

クラウドファンディングは寄付型、投資型、融資型、購入型の4つに分類できます。クラウドファンディングサービスによって呼称は異なりますが、種類によって支援の形式やリターンの仕方も変わるため、クラウドファンディングを検討している人はそれぞれの特徴をおさえておきましょう。

【クラウドファンディングの主な種類と特徴】

| 種類 | 特徴 |

|---|---|

| 寄付型 | 起案者がクラウドファンディングサイト上でプロジェクトをアピールすることで寄付を募り、集まった資金を寄付金として使い、プロジェクトを実行する仕組み。公益性の高いプロジェクトで選ばれることが多い。支援者への物品によるリターンの代わりに、活動報告や参加へのお礼を設定する |

| 投資型 | クラウドファンディングサイト上で投資家と事業者がマッチングし、投資家がプロジェクトに対して出資をおこなう仕組み。投資商品のため、法律による規制が他の種類に比べて厳しく、取り扱うクラウドファンディング業者は少ない傾向がある |

| 融資(貸付)型 | 仲介サイト上で支援者と事業者がマッチングし、支援者がプロジェクトに対して融資をおこなう仕組み。別名「ソーシャルレンディング」とも呼ばれている。事業者は融資を受けた後で元金の返済と利子の支払いをおこなう必要がある |

| 購入型 | 起案者がクラウドファンディングサイトでプロジェクトをアピールし、内容に共感した支援者から集めた資金で商品の製造や新事業を実施する仕組み。支援者は支援のお返しとして物品やサービス、権利などのリターンを得ることができる |

クラウドファンディングをおこなう場合には、起案者としてプロジェクトの企画から宣伝、広報まで多岐にわたる準備が必要になるため、ある程度の時間的コストがかかります。

プロジェクトが成立し、計画通り資金調達できた後も、支援者へのリターンの準備や経過報告などにリソースがかかるため、クラウドファンディングをおこないたい人は実現可能性を含めて検討する必要があります。

また、クラウドファンディングは支援者が集まらなければプロジェクトが成立せず、資金調達もできないため、もともとの知名度や支援者を集められるだけの企画としての魅力も必要です。クラウドファンディングを検討している人は、プロジェクトを成功させるために運営会社に成功事例を問い合わせて、アドバイスを受けてみるのもよいでしょう。

ソーシャルレンディングの仲介業者を選ぶ際は詐欺に注意する

ソーシャルレンディング(融資型クラウドファンディング)の仲介業者を選ぶ際は、詐欺商法をしている仲介業者でないか確認する必要があります。金融庁が公式サイトで「第二種金融商品取引業登録を受けていない業者の募集は、詐欺的な商法である可能性が高い」と注意喚起をおこなっているためです。

第二種金融商品取引業の登録があるかどうかは金融庁の公式サイトにある「免許・許可・登録等を受けている業者一覧」からPDFファイルまたはエクセルファイルをダウンロードして確認可能です。

また、第二種金融商品取引業登録を受けている仲介業者であっても、事業者に不利な金利や貸付条件を設定している可能性があります。

そのため、ソーシャルレンディングの利用を検討している人は、第二種金融商品取引業登録の有無だけでなく、仲介業者の設定している条件や、過去に金融庁から行政処分を受けていないかなどを確認するようにしましょう。

融資の準備、SoLaboの専門家に任せてみませんか?

株式会社SoLabo(ソラボ)は認定経営革新等支援機関の認定を受けた支援機関として、事業者様の資金調達サポートを実施しています。

【資金調達サポートの概要】

- 10,000件の融資支援実績

- 金融機関出身のプロが書類作成と面談対策のサポート

- 相談無料で着手金なし、費用は融資成功時のみ

「事業計画書の作り方がわからない」「審査が不安」などの悩みを解消しながら、事業内容や状況に合わせて、融資実行までをサポートします。

まとめ

適切な資金調達方法は事業形態や業績などによっても異なります。とくに、独立開業して間もない個人事業主や創業したばかりの法人の場合には、利用できる資金調達方法が限られてきます。金銭的コストや時間的コストから自分の状況に適している資金調達方法を検討してみましょう。

負債を増やす資金調達方法(デットファイナンス)を利用する際は、資金調達後に元本の返済と利息の支払いが発生します。支払いの負担が大きい場合は、資金繰りを圧迫する可能性もあるので、資金を調達する前に返済計画を立てるようにしましょう。

なお、個人事業主の資金調達方法を詳しく知りたい人は「個人事業主が資金調達する方法を解説」も参考にしてみてください。